“擔保貸款”掘金、高溢價拿地,中南建設業績增速虛高?_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体2021-02-22 10:16

克而瑞研究中心報告指出,隨着資金壓力大增,各大房企積極探尋高效的融資方式,緩解資金壓力。2020年11月以來,22家上市房企提供擔保事件累計達185次,總額超過1000億元。報告顯示,自2020年11月至2021年1月初,中南建設擔保40次,涉及金額203.8億元;泰禾集團擔保4次,涉及金額190.4億元。

截止2020年三季度末,中南建設的資產負債率達到89.02%,總債務超8百億,淨負債率達到136%,而剔除預收款後的資產負債率仍高達82.5%,連踩兩道紅線。

儘管陳昱含非常篤定ROIC的作用,但中南建設在這方面的成績卻表現的差強人意。Wind數據顯示,在過去三年(2017-2019)中,中南建設的ROIC分別為1.06%、3.51%、5.72%。

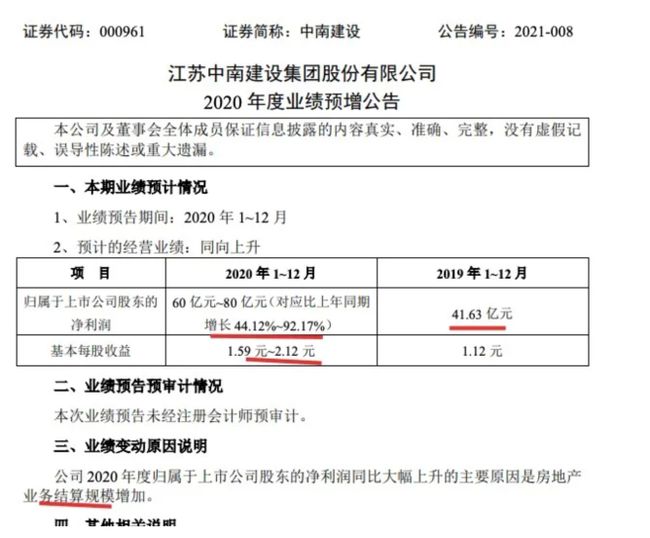

2021年,1月13日,中南建設發佈2020年業績預告。數據顯示,預計2020年歸屬於上市公司股東的淨利潤60億元~80億元,較上年同期增44.12%~92.17%,基本每股收益1.59元~2.12 元。

自上市以來,中南建設表現一直差強人意,特別是在開發利潤率方面,一直未能超過10%,而高溢價拿地無疑將會對利潤率形成更為嚴重的拖累。週轉率方面相較於2010年0.68的存貨週轉率數據,2018年、2019年的存貨週轉率僅為0.26/0.4,有明顯下滑,且並未處於行業較好水平。

業績增速虛高

據瞭解,中南建設主營業務除了房地產開發以外,建築施工業務也是一塊大業務。從公司歷史的營收結構來看,施工板塊的營收佔比一直在提升,房地產營收比例反而在下降,所以中南建設的毛利率和淨利率持續走低會是常態。從這個角度考慮,即使高增長是給不了高估值的,因為盈利質量沒有改善。

相較近年,中南建設在2020年的業績增速並不理想。在2018年、2019年,該公司的合同銷售金額分別同比增長52%、34%,增速分別是2020年的3.66倍、2.39倍。

此外,中南建設2020年中期營收296.93億元按年增長27.32%,毛利率17.28%按年跌2.64個百分點,大幅弱於同行。根據克而瑞研究中心對172家A股、H股上市房企數據的分析,2019年上半年,172家上市房企的加權平均毛利率和毛利率中位數分別為30.4%、33.8%。對比看,中南建設的毛利率整體偏弱,數據剛過行業平均毛利率水平50%。

頻繁擔保,如何挽救上千億負債

以“三道紅線”標準來看,截至2020年三季度,中南建設扣除預收款之後的資產負債率為82.51%,現金短債比為1.15倍,淨負債率為136%。也就是説,中南未來有息負債年增速不得超過5%。整體情況雖然較2020年初有所好轉,但仍然踩線兩條。

根據中南2020年三季報數據,公司1-9月總負債攀升至3032.04億元,有息負債增長到916.72億元。其中,短期借款和一年內到期的非流動負債為259.6億元,在全部有息負債中佔比32.14%。

負債高企的情況下,中南仍在不斷為名下子公司提供融資擔保。據不完全統計,僅2020年12月,中南就陸續為21家公司提供擔保,擔保金額共計約110.11億元。

截至2020年12月30日,江蘇中南建設集團股份有限公司及控股子公司對外擔保餘額654.3 億元,佔公司最近一期經審計歸屬上市公司股東的股東權益的 305.2%。而被擔保的公司裏,大部分都是虧損的,只有極少數盈利。

截止2021年2月5日,公司公告集團及控股子公司對外擔保餘額670.21 億元,佔公司最近一期經審計歸屬上市公司股東的股東權益的312.61%。

目前擺在中南建設面前最主要的問題,還是債務。 如果不能進一步降低負債規模,壓縮杆槓率,在融資不斷收緊的環境下,不及時改善自身較為緊張的現金流,恐怕會讓中南建設倍感壓力。(中訪網出品)