AdTech被稱為黃金賽道,為什麼2020年翻倍股頻出?_風聞

美股研究社-2021-02-23 09:46

回顧2020年,因全球遭遇疫情黑天鵝影響,全球不少行業都受到較大影響。放眼全球互聯網行業,以電商支付、數字廣告、在線流媒體等還是抗住了疫情帶來的調整。

以數字廣告來看,在廣告業(因疫情)黯淡的一年裏,數字廣告成為一大亮點。據GroupM全球CEO Christian Juhl對媒體表示:“最大的受益者是谷歌、臉書和亞馬遜。這些平台展現了極佳的廣告投放效果,吸引了營銷人員的預算。”

除了巨頭亞馬遜、谷歌、Facebook分割不少市場紅利之外,不少行業的"新秀"也在該賽道脱穎而出。

在美股資本市場上,以MGNI、PUBM、APPS、TTGT、TTD這五家公司吸引到不少投資者的關注。在去年這五家公司股價均實現較大漲幅,在受資本市場追捧背後他們的商業模式有何特色?基於AdTech(廣告科技)發展前景,國內是否有潛力誕生獨角獸?

疫情之下數字廣告吃香,廣告投放效果成衡量指標

由於疫情的流行,預計支出也將從貿易展覽和現場活動預算中轉移到線上。Cowen預測,2021年全球數字廣告增長將加速,同比增長約18%,而2020年的增長約為10%,未來五年每年將以較低的兩位數保持增長。

在數字廣告中,AdTech和MarTech是兩種重要的線上廣告傳播形式。其中AdTech使用的渠道以付費媒介居多,包括各類網頁廣告、SEM付費搜索、原生廣告、程序化購買,以及DSP、SSP等。

據UnivDatos,數字廣告已成為出版商、廣告技術供應商和廣告代理公司不可缺少的工具,預計數字廣告的年收入將繼續大幅增長,到2020年總支出將達到3000億美元。

據估計,到2023年,數字廣告將佔整個廣告支出的三分之二左右。預計全球數字廣告市場將在2021-2026年間以7.7%的複合年增長率(CAGR)增長,到2026年達到6260億美元。

另一方面最主要的原因還是在於平台展現了極佳的廣告投放效果,吸引了營銷人員的預算。不少數字廣告提供商在傳播內容形式、投放渠道、觸達的用户羣體都有較大的優勢,在傳播效果上會比線下廣告投入能看到好的回報。

在AdTech(廣告科技)領域,以MGNI、PUBM、APPS、TTGT、TTD這幾個公司為代表在2020年實現較好的股價上漲。迴歸到商業模式,這五個公司的發展路徑有何特徵?

數字廣告"新秀"成資本焦點,這五家公司有何競爭力?

在以亞馬遜、谷歌、Facebook為代表的互聯網巨頭瓜分全球不少數字廣告的市場份額,除了這些巨頭之外,去年也湧現出不少新勢力。透過分析MGNI、PUBM、APPS、TTGT、TTD這五家公司的商業模式,或許我們可以看到其受投資者關注的重要原因。

一、Magnite

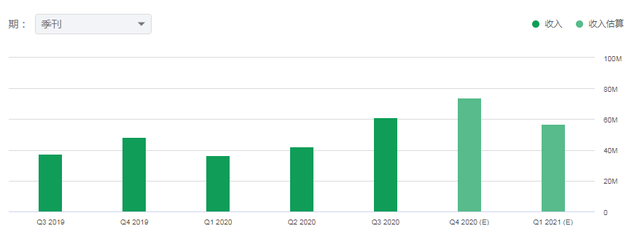

據悉Magnite是一家在美國和國際上運營獨立的賣方廣告平台,其全渠道廣告平台使發佈商能夠利用各種拍賣類型和格式(包括CTV,台式顯示器,視頻,音頻和移動設備)獲利,並允許代理商和品牌訪問品牌安全的廣告資源並執行廣告交易。去年以來,該股全年上漲超400%,市值為61.52億美元。

在業務層面,聯網電視收入為1,110萬美元,預估增長51%,非CTV視頻也顯示同比增長。

按美國公認會計原則(GAAP)計算,淨虧損擴大至1,050萬美元。然而,EBITDA從610萬美元增長了一倍多,達到1370萬美元。

在過去的三個月中,一家CPG公司通過結合CTV,移動廣告和PC廣告,將其品牌之一的同店銷售額提高了40%以上。我們已經看到跨行業的類似模式出現,無論是製藥,快餐,零售還是技術。因此,那些有效投放廣告的公司正在獲得份額。

二、PubMatic

PubMatic提供了一個雲基礎架構平台,可在全球範圍內進行實時程序化廣告交易。該公司的解決方案包括PubMatic Cloud,該雲提供了可定製的平台作為提供專有解決方案的服務;openwrap和openwrap OTT,由Prebid提供支持的標頭出價解決方案;openwrap SDK,這是一種應用程序內標頭出價技術;和媒體購買者控制枱。

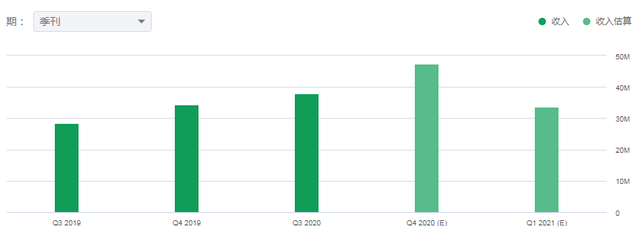

PubMatic於去年12月在美國納斯達克上市,發行590萬股,發行價為20美元,募資總額為1.18億美元。自上市以來,PubMatic股價上漲超過170%,市值為26.53億美元。

招股書顯示,PubMatic在2018年、2019年營收分別為9926萬美元、1.14萬美元;PubMatic在2020年前9個月營收為9251萬美元,上年同期的營收為7948萬美元。

PubMatic在2018年、2019年淨利潤分別為442.5萬美元、664.3萬美元;PubMatic在2020年前9個月淨利潤為778.8萬美元,上年同期的淨利潤為251.9萬美元。

三、Digital Turbine

Digital Turbine是通過其子公司為全球的移動運營商,應用程序廣告商,設備原始設備製造商和其他第三方提供媒體和移動通信產品及解決方案。其軟件平台使移動運營商和OEM可以控制,管理設備並從中獲利。

該公司還提供程序化廣告和有針對性的媒體交付服務;和其他產品和專業服務直接相關的核心平台。在短短的一年裏,Digital Turbine股價從 4 美元瘋長到現在的 80 多 美元,截至目前,其市值為78.76億美元。

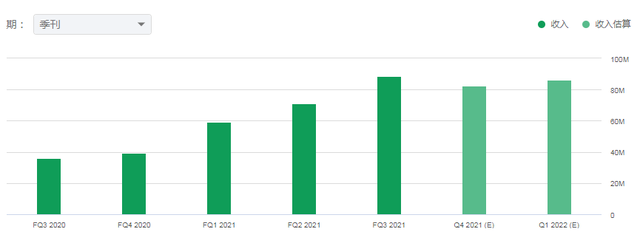

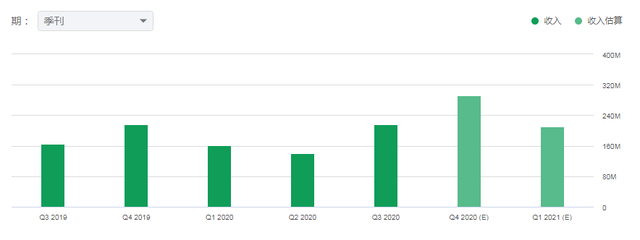

根據其上個季度披露的財報來看,Digital Turbine在2021財年第三季度收入總計8860萬美元,比2020財年第三季度報告的總收入增長了146%。應用媒體收入在2032財年第三季度同比增長了58%,達到5690萬美元。

公平地説,如果單個應用程式活動跟蹤的確消失了,那麼短期內可能損害Digital Turbine。畢竟,更細緻個人數據更令人垂涎,並且可以獲取更大溢價。

四、TechTarget

TechTarget提供在線服務,包括IT交易警報,包括優先級引擎,合格的銷售機會,交易數據服務;需求解決方案,例如白皮書,網絡廣播,播客,視頻廣播,虛擬貿易展覽和內容贊助;品牌解決方案包括網絡上,網絡外和微型網站以及相關格式的品牌;和自定義內容創建。

它還運營着一個集成的內容平台,該平台由大約140個網站網絡組成,這些網站專注於特定的IT部門,例如存儲,安全性,網絡或業務應用程序。因受疫情利好,TechTarget去年股價累漲超200%。截至目前,該公司市值為24.95億美元。

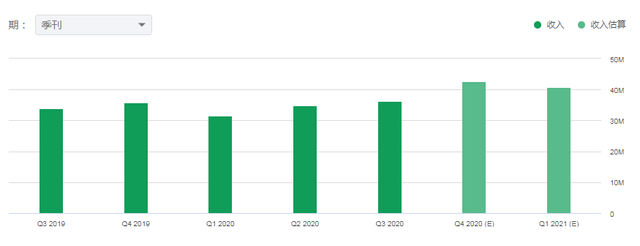

從上個季度財報來看,TechTarget收入增長7%,達到3620萬美元;調整後EBITDA增長12%,達到1,250萬美元;調整後的EBITDA利潤率為35%,高於2019年第三季度的33%;長期合同在2020年第三季度和2019年第三季度均佔收入的35%。

2020年第三季度的毛利率為75%,而2019年第三季度的毛利率為76%。2020年第三季度的調整後自由現金流為960萬美元,佔調整後EBITDA的77%。

五、The Trade Desk

The Trade Desk基於雲的自助服務平台,廣告購買者可以跨多種設備(包括展示廣告,視頻廣告,音頻廣告,本地廣告和社交廣告)跨各種廣告格式創建,管理和優化更具表現力的,數據驅動的數字廣告活動。作為計算機,移動設備和連接的電視(" CTV")。

有數據顯示,這一領域預期開支將於2021年底達810億美元,佔數字化展示型廣告總開支的88%。未來DSP市場的發展空間將會是The Trade Desk發展的一大機遇。

值得一提的是,The Trade Desk CEO Jeff Green曾表示,TTD能夠保持強勁發展勢頭的根本原因在於其獨立性。The Trade Desk所使用的數據是經過標準化統一的廣告數據,他們無法通過廣告數據去獲知具體的用户個人身份信息,因而很好的保護了用户的隱私資料,數據風險更小。

基於The Trade Desk的競爭優勢,這也讓它的股價上漲明顯。去年一年,The Trade Desk股價漲幅超200億美元。截至目前,該公司市值為401.57億美元。

根據上個季度財報來看,The Trade Desk收入同比增長近32%,標題淨收入翻了一番以上,達到4120萬美元。調整後的EBITDA從4,780萬美元增至7,720萬美元(利潤率從29%增至36%),非GAAP淨收入從去年同期的3,610萬美元躍升至6,270萬美元。

The Trade Desk還要與擁有業務關係的公司競爭。例如,除了是我們的競爭對手之一,Google還是我們最大的廣告庫存供應商之一。如果Google或廣告資源誘人的任何其他公司限制我們訪問其廣告資源,則可能會對我們的業務造成不利影響。

尤其是要與谷歌、亞馬遜和Facebook等這樣具備獨家媒體和第一方數據的強勢大公司展開正面競爭。頂級圍牆花園廣告購買平台——Google Ads、Display& Video 360、Facebook旗下AudienceNetwork和AmazonDemand-Side Platform,顯然未來The Trade Desk業務增長壓力不小。

宅經濟利好數字廣告,國內是否有潛力誕生AdTech獨角獸?

在數字廣告領域,中美兩地的互聯網巨頭都瓜分不少市場份額。

隨着互聯網的不斷發展,全球數字廣告市場規模總體呈逐年增長態勢,2019年市場規模約近3332.5億美元。據統計,2019年穀歌仍佔數字廣告市場主導地位,其數字廣告收入高達1037.3億美元,全球市場佔比高達31.1%,遠超排位第二的Facebook。中國阿里巴巴則排位全球第三;全球前十企業市場累計佔比為76.51%。

從鯨準的統計數據來看,國內有融資記錄的AdTech企業共494家,大部分企業發展到A輪就止步不前(A輪錢企業也佔比達到63%),B輪企業26家,C輪企業11家,到D、E輪就分別僅剩下3家和2家,另外還有相當一部分比例的企業選擇掛牌新三板(88家,18%)。

從融資情況來看,國內AdTech融資規模跟融資次數都不是很理想,在一定程度上也反映出資本市場對這類企業的關注度還不太高。

相對於美國數字廣告市場來説,國內互聯網行業馬太效應明顯,互聯網巨頭把握重要流量入口,不論是電商、社交、搜索、短視頻還是其他,這也讓互聯網巨頭幾乎瓜分了國內數字廣告的市場份額。在一定程度上,留給的市場空間也導致行業內難以誕生更多的獨角獸。

文章來源:美股研究社,轉載請註明版權。