馬斯克+疫情,也扶不起聲網_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2021-02-25 09:38

風口來了,聲網長出翅膀了嗎?

撰 文 | 一 暉

“居家隔離、停課不停學”,聲網借風口上市,股價單日暴漲152.5%。

馬斯克説,“晚上十點,我在Clubhouse等你!”帶火這款語音聊天軟件的同時,也讓服務商聲網名聲大噪。股價單日暴漲30.29%,1月中旬到2月中旬間暴漲近2倍。

一年間踩上兩個風口,聲網無比風光。但正如陸奇所説,找對風口豬都會飛。但飛上去了,要趕快長出翅膀。

聲網長出翅膀了嗎?

還沒飛起來

實際上,雖然看起來在風口上。但反映到業績上,聲網甚至還算不上起飛。

聲網是徹頭徹尾的疫情概念股,居家隔離對在線教育、在線辦公、在線娛樂產生巨大需求。而在上市初的招股書中,聲網號稱通過10000多個活躍應用,為100多個國家的終端用户提供了超400億分鐘的實時互動使用時長。涉及民生、政務、醫療、金融、物聯網、教育等10餘個行業,100餘種場景。

一連串的數字衝擊眼球,看起來的確有巨大的想象空間。一時間聲網的受追捧度堪比大熱的Zoom,這也是聲網上市首日即觸發熔斷的重要原因。

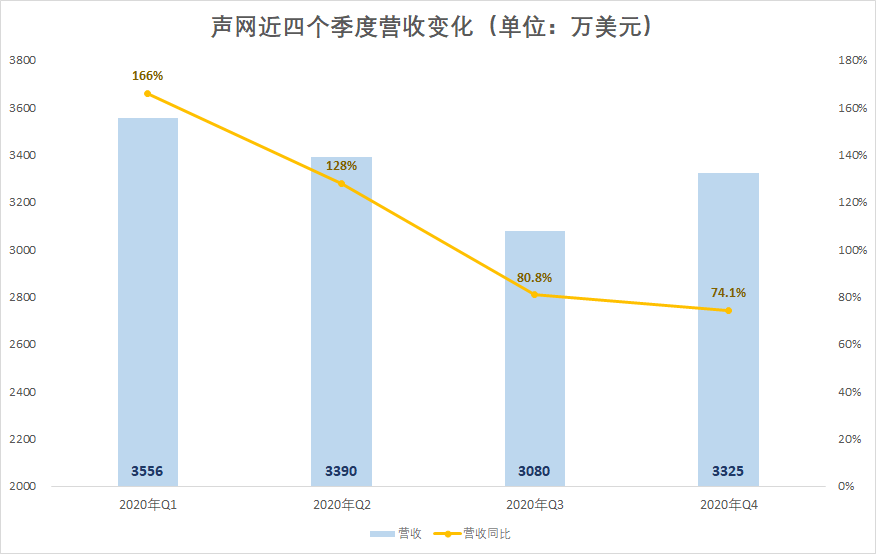

但一年以後,聲網的答卷讓人大跌眼鏡。本週,聲網發佈了2020年Q4及全年財報。第四季度聲網營收3325萬美元,同比增長74.1%。2020年全年,聲網總營收達1.34億美元,同比增長107.3%。看起來維持了不錯的增長態勢,但實際上其單季度的營收規模只達到了3000萬美元的量級,算不上大體量。

107.3%的增速,恐怕很難讓投資人滿意。對比當下的在線教育公司,網易有道前三季度的營收增速均值為130.6%、跟誰學前三季度的增速均值為334%——兩家機構的營收增速明顯高於聲網。

更重要的是,拆解來看聲網一季度營收同比增長166%、二季度增長128%、三季度增長80.8%、四季度則為74.1%。隨着疫情的逐漸平穩,聲網的營收增速也在下降。這意味着,其如今能實現年度翻番的業績,較大程度上依賴於疫情帶來的機會。而一旦疫情平息,聲網的增長可能會承受不小壓力。

即使風口降臨,聲網卻仍然處於爬坡階段,其增速還難稱“被風吹起來”。

開啓虧損模式

可此時,聲網就已經在持續虧損了。

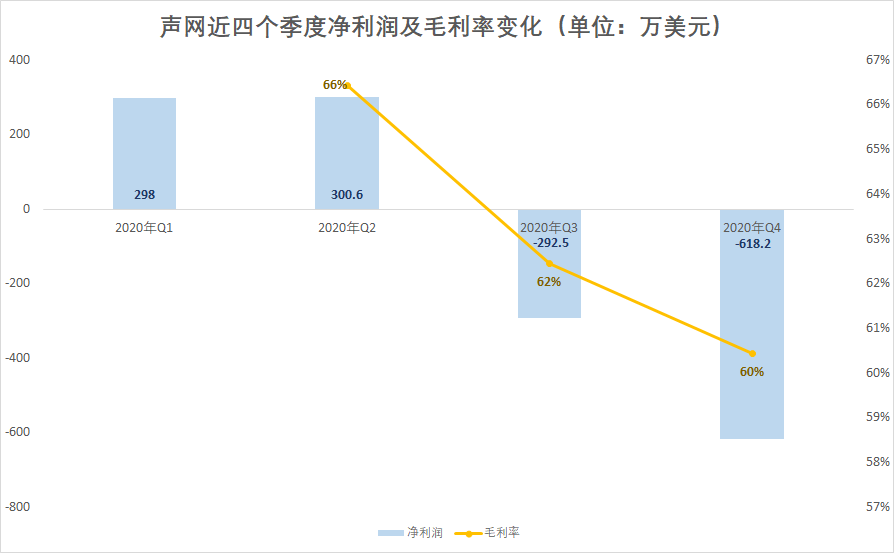

第四季度聲網實現淨虧損618.2萬美元,上年同期虧損234.2萬美元,同比擴大近164%。三季度聲網已經虧損了292.5萬美元,同比擴大163%。下半年的持續虧損,導致聲網全年虧損311萬美元。

虧損背後,其毛利率也持續走低——從二季度的66%,一路下降至四季度的60%,已減少6個百分點。

造成虧損的關鍵原因,很大程度上源於成本。第四季度聲網的營收成本為1320萬美元,較上年同期的640萬美元增長了104.5%,與營收的增速相當。聲網表示,主要原因是業務規模的擴大、帶寬和託管成本的增加以及服務器和網絡設備的折舊。

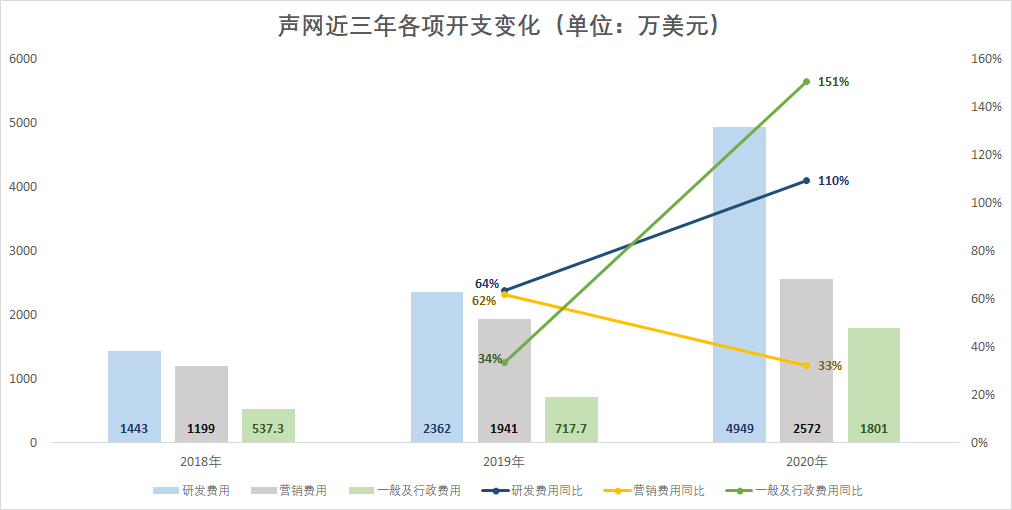

從開支看,研發開支是聲網的主要開支,且保持着較高的增速。2020年聲網的研發費用為4949萬美元,同比增長110%。其中四季度為1440萬美元,同比增加102.6%。除了研發開支,行政開支則增速更快,2020年的增速高達151%。

作為以技術為壁壘的企業,聲網必將持續加碼研發費用。但與此同時,行政費用不可避免地會持續增加。短期內,聲網的盈利能力恐難保證。

四季度及全年財報裏,聲網的表現並沒有釋放出強有力的信號,來匹配上市初構建的想象力。因此,當疫情常態化、Clubhouse的熱情褪去,聲網價值迴歸也成必然。

2月22日,聲網單日暴跌19.5%;23日再度下跌7.25%至73.23美元/股,股價較上週剛剛創造的最高價跌去了近57%。

技術護城河的故事好講嗎?

四季報中聲網表示,截至2020年12月31日,其全球註冊應用超27.2萬,平台上平均每月新增9000個註冊應用。活躍客户數從一季度的1176家增加到2095家。再回到上市初,一系列亮眼的數據下,聲網似乎正處在蝶變的邊緣。可是,為何其沒有在規模上兑現期待?

仔細來看,註冊應用超27.2萬,活躍客户卻只有2095家,活躍度不足0.78%。換言之,聲網雖然是To B企業,但非常依賴走量。

從商業模式上看,聲網主要以音頻業務為主。聲網為每個帳户每月提供10000分鐘的免費試用體驗,當超過免費使用時間後,則會根據使用量收費。雖然聲網號稱客户包括新東方、好未來、VIPKID等,但實際上這些客户的貢獻度有一定疑問。

此前招股書中,在線教育是聲網一季度第一大收入來源,但其佔比只有14%,換算下來只有不到500萬美元。這種情況導致其缺少強有力的大客户支撐:雖然客户很多、甚至有很多體量極大的客户,但實際貢獻度卻不大,走量的模式跑得很慢。

從戰略上看,聲網主要以技術為護城河,這樣的確可以走得更長遠、更穩健;但所面臨的困難也是巨大的。聲網的客户中,視頻類客户的付費意願反而更高。但目前,嗶哩嗶哩、花椒直播、陌陌等機構早已在自主打造視頻服務。

聲網所面臨的競爭對手,有包括騰訊雲代表的公有云廠商、Tokbox代表的RTE廠商、Twilio代表的CPaaS廠商、ZOOM代表的視頻會議廠商以及WebRTC代表的開源項目,這些企業在規模和技術上或都超過聲網。聲網想真正靠技術打下江山,道阻且長。

而目前,聲網還在不斷遭受挫折。財報發佈後,聲網高級產品副總裁Siming Tao(陶思明)因個人原因辭職。陶思明是聲網的聯合創始人,曾擔任YY技術平台部總經理、YY技術委員會主席,還曾是聲網的首席技術官。他的離職,對聲網來説是不小的損失。

另一方面,Clubhouse的問題也在困擾着聲網。據Clubhouse披露,一名身份不明的用户能夠將多個房間的音頻傳輸到第三方網站。目前,Clubhouse永久封禁了該用户,但信息安全事件也將聲網推到風口浪尖。聲網回應稱,不能對Clubhouse的安全協議發表評論。但其表示不會為任何客户“存儲或共享個人身份信息”,並“致力於使我們的產品儘可能安全”。

Clubhouse的問題似乎是一個預兆。大量的活躍客户、信息安全問題時有發生,可能會讓聲網未來面臨更多安全方面的質疑,這也可能會給聲網的發展帶來干擾。

在線教育、技術護城河、Clubhouse大熱,每一條似乎都意味着聲網的巨大潛力。但從財報看,聲網還處於一個奮力爬坡的階段,突圍並不容易。