成都驚現“柱子房”?奧園翻車背後,擴張後遺症凸顯_風聞

观察者网用户_234579-2021-02-25 07:57

文丨西部菌

農曆新年伊始,成都奧園廣場公寓的多位業主,卻開始了維權之路。

據封面新聞報道,成都奧園廣場三期精裝公寓在收房時,被業主投訴問題百出——“我的客廳中間居然立了一根柱子”;“天花板還有裸露的鋼筋”;“房間內貼滿了要整改的貼紙,衞生間外的牆面出現了滲水後留下的水漬”……

從公開報道來看,中國奧園在成都的這一項目,牽涉的裝修質量問題五花八門。而且,涉及範圍相當廣:

多位業主代表向記者表示,在本批次交房的3、4、5棟公寓中,超一半的房屋都存在不同程度的滲水、返潮以及空鼓等現象……

奧園的品牌知名度不算低,在成都也是深耕多年,這次嚴重翻車,某種程度上,也是其增長質量下滑的一個縮影。

01

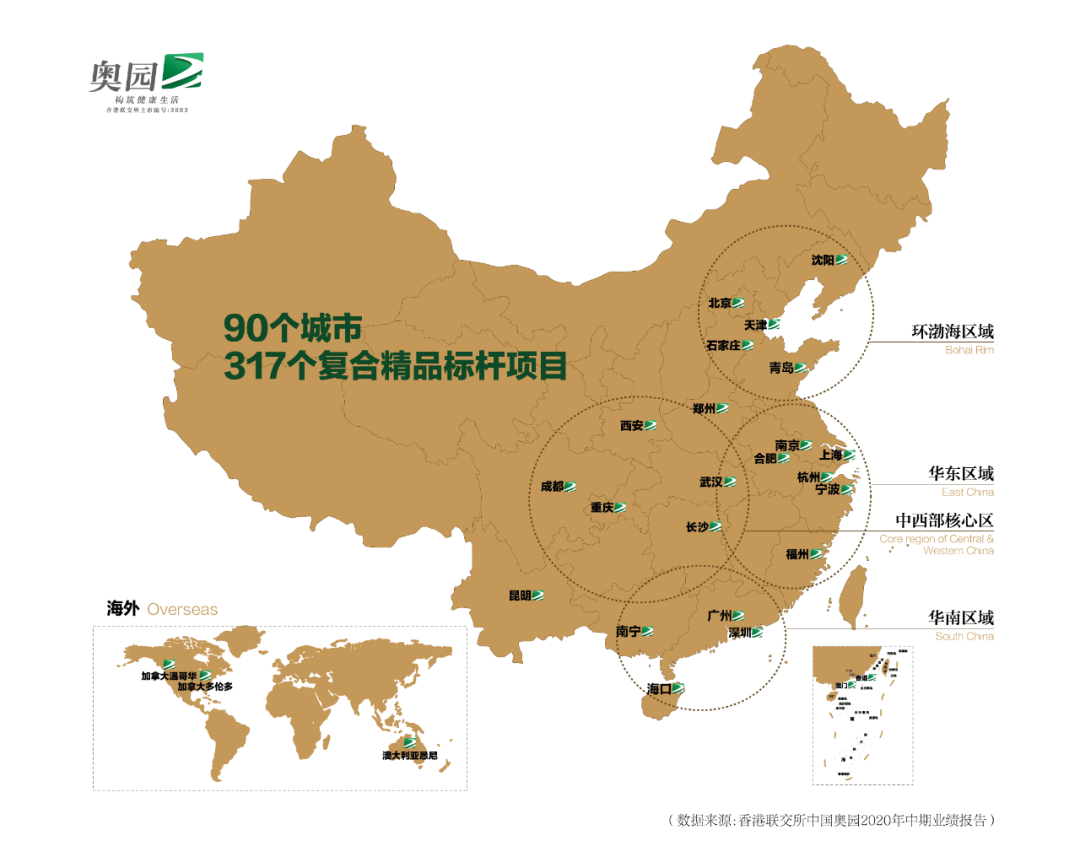

官網信息顯示,中國奧園集團 1996 年在廣州成立,2007 年在香港上市,業務涵蓋地產、商業、科技、健康、文旅、金融、跨境電商、城市更新、教育、美麗產業。

當然,在奧園的多條業務線中,地產板塊是絕對的收入重心。而2020年,奧園地產的銷售額約1330.1億元,在克而瑞的全口徑銷售榜單上,位列房企第29位。

來源:奧園官網

區域佈局上,奧園以華南、中西部核心區、華東和環渤海區域四個區域為主,主要業務集中在一二線和強三線城市。並且在澳大利亞、加拿大等國外地區也有落子。

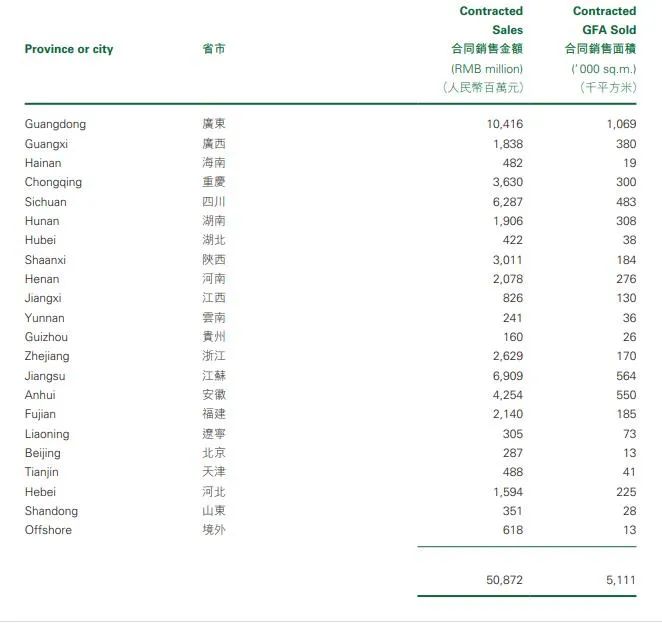

值得注意的是,雙圈戰略加持下的川渝地區,歷來是奧園的業務重鎮。2020年的年中報顯示,奧園在四川地區的合同銷售額達到62.87億元,僅次於大本營廣東以及江蘇。也就是説,四川算得上奧園銷售的TOP3省份。

在成都地區,到去年年中,包括成華奧園廣場、奧園半島One、奧園雲璟、奧園棠玥府、奧園玖儷灣、奧園蔚藍卡地亞•雲墅等在內,奧園的項目就多達十餘個。

而且奧園的官網還提到,旗下的成都奧園雲璟、重慶奧園翡翠天辰等項目,還曾收穫多個重量級獎項,市場口碑和美譽度較高。

正因如此,這次成都奧園廣場因為質量問題釀出維權風波,確實讓外界有些大跌眼鏡。

來源:封面新聞

一方面,如前所述,被投訴的質量問題相當多,且牽涉範圍廣,説明產品把控出現了較為嚴重的疏漏。

另一方面,奧園廣場算是奧園在成都的一個標杆項目了,三期寫字樓首開時就比較火熱。並且公開信息顯示,它還曾入選成都市成華區重點宣傳項目。

02

在深耕之地成都,奧園翻車的情況其實不是孤例。比如近段時間,奧園公園府邸的多位業主投訴,奧園單方面以改造升級為由,延期交付。

至於其他城市項目涉及質量問題,引發投訴維權的,網上也有不少案例。

作為銷售三十強的知名房企,奧園按説在產品質量把控上,有着更加嚴格的標準,為何在深耕多年的重鎮,卻出現了大面積翻車的情況呢?

從奧園近些年“躍進式”的擴張發展節奏中,似乎可以找到一些線索。

事實上,別説十年前,把時間倒退五年,奧園的市場地位距離今天也相去甚遠——2015年的克而瑞銷售榜顯示,奧園151億元的銷售額,只能名列榜單第68位。

2015年正是奧園規模化擴張的節點。它體現在兩方面:第一,週轉效率提高,通過快速開發、銷售回款來滾動做大;第二,業務版圖不斷延伸,不僅涉足文旅,在全國化之外還走出中國,落子悉尼。

對規模的強大訴求之下,奧園還通過大手筆的收併購來擴充項目儲備,低價攬儲。

比如去年4月,奧園收購京漢股份29.99%的股份,而後者在北京、天津、重慶、成都、南京、太原等地持有多個項目。

去年7月,奧園再度以19.36億元收購成都通威實業有限公司98%股權及部分債務:

中國奧園以收購形式進入成都主城區,不僅通過較低成本增加其在成都市場的土地儲備,同時有助於進一步提升中國奧園在成都市場的品牌影響力,助力中國奧園持續深耕成都市場。

規模化擴張的成績,很快便反饋到了銷售額上。年報顯示,奧園的銷售額,從2016年的256億元增長到2017的456億元,再到2018年的913億元,三年複合增長率高達89%。

來源:奧園2020年年中報

2019年,奧園正式躋身千億銷售陣營,站上新台階。2020年,在房地產行業承壓、房企普遍降速的前提下,奧園也實現了13%的銷售增長,力壓眾多房企。

業績的快速躥升,為奧園贏得了粵系黑馬的稱號。但就房地產行業而言,速度和質量、規模和效益、槓桿和風險之間很難完美平衡,這是很難改變的定律。

衝上千億門檻,讓奧園在白銀時代提前站到了安全線內,然而一味求快背後,是否存在着發展質量的犧牲?不管怎麼説,在成都翻車,為此問題提供了一個註腳。

03

房地產行業的存量時代,傳統的粗放型擴張路徑已經很難行得通,對任何房企來説,必須靠產品的質量和品質取勝。這一點,奧園同樣相當清楚。

在接受媒體採訪時,奧園方面曾強調,“不能犧牲質量去追求速度,不能犧牲質量去追求規模”。

去年的年中報中,奧園也表示,接下來要“持續提升產品設計、運營及安全管理等方面的標準化體系要求”。

然而,在成都等地,奧園並沒有為那些業主兑現預期。其實相較於類似項目個案,奧園的真正隱患在於,在房屋質量之外,業績增長質量也存在着下滑風險。

首先,作為擴張後遺症的體現,奧園近幾年負債不斷走高,淨負債率從2015年的50.74%一路攀升到2020年年中的79.8%。雖然還在三道紅線內,但壓力明顯在增加。

其次,規模和效益之間出現了脱節,增收不增利的特徵明顯。

2020年上半年,奧園的總營收為282.43億元,同比增長19.3%。不過毛利潤增長只有18%,核心淨利潤增長14%,都低於營收增長。

而且從長遠來看,奧園的增長模式也存在着後勁不足的難題。

根據官網信息,上市以來,按建築面積計算,奧園通過收併購方式取得的項目多達七成。

來源:網絡

收併購的模式,可以低價獲取土地,但其一,存在着一定風險。因為一些項目之所以被作價出賣,可能是本身就存在問題,或者市場前景不佳。

其二,收併購需要耗費較大的精力去整合資源,增加了企業的運營管理難度,對產品把關上的精力投入,多少會造成一定的分散效果。

事實上,截至2020年上半年,奧園期內新增土地成本,已經由2019年每平方米3199元上升至3812元。拿地成本的提升,也説明收併購模式低價獲取土地的空間在縮小。

所以對奧園來説,此次成都翻車是一次重要的提醒,在規模擴張初見成效之後,更加得平衡好規模和效益、速度和質量,找到高質量、可持續的增長路徑。