《你好,李煥英》背後的最大“賭徒”_風聞

新熵-新熵官方账号-拒绝冗余,洞察商业变量,探寻商业本质。2021-02-26 18:14

《你好,李煥英》的熱度至今仍未消退。

截至2月24日17時,總票房累計近43.5億,超過《復仇者聯盟4:終局之戰》,位列中國影史票房總榜第4名,成為2019年底以來,全球市場票房最高電影。

賈玲一定很意外,一個“跨界導演”的首部作品竟然創下多項紀錄,但身兼導演、演員、出品方的她並非真正贏家。

隨着影片的爆紅與熱議,背後真正的最大贏家逐漸浮出水面。

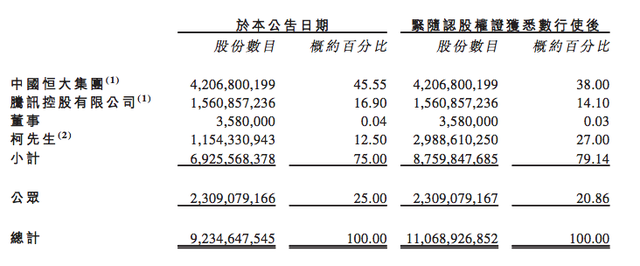

在這場盛宴中最大的受益者為主要出品方和最大保底發行方儒意影業及其背後的股東們。而去年10月,儒意影業剛剛以72億港元“賣身”恆騰網絡,所以恆騰網絡才是春節檔真正贏家,背後一、二大股東分別是恒大和騰訊。

反映在二級市場上,是恆騰網絡股票一路狂飆猛漲。

春節後開市第一個交易日,股價攀升42.26%至15.24港元/股;2月17日收盤創歷史最高,為16.50港元/股;兩日累計漲幅超過58%。

一部黑馬電影,便能讓原本問題纏身的恆騰網絡,一躍邁進千億港元市值門檻。但近日股價有所下跌,近四個交易日累計跌幅達20%,獲利資金高位出貨跡象明顯,這與其目前押注的影視業務關聯密切。

不到半年就讓“仙股”變“牛股”,恆騰網絡“出圈”背後,是一場許久未見的資本運作。

| 仙股恆騰網絡

恆騰網絡並非一家影視公司,在5個月前也從未涉足過影視行業。

根據公司公告,恆騰網絡前身為馬斯葛集團有限公司,主要從事投資及買賣證券、提供融資、物業投資及製造及銷售照相產品配件業務。

2015年6月15日,恒大地產集團及騰訊控股合共投資7.5億港元,與馬斯葛集團有限公司簽訂認購協議,分別獲得55%和20%的股權。恒大集團取得控制權,許家印為上市公司的實際控制人。

值得注意的是,恒大和騰訊當年的收購價相當低,僅為當時市價的2%。

之後,馬斯葛集團有限公司更名為恆騰網絡,主營互聯網家居、互聯網材料兩大核心業務。具體開展傢俱定製、家電配套、精裝供應鏈管理體系等服務,主要是恒大在參與運作,騰訊多為戰略投資方。

此後因恆騰網絡主營業務增長乏力,股價長期處於低迷狀態,一度淪為仙股。

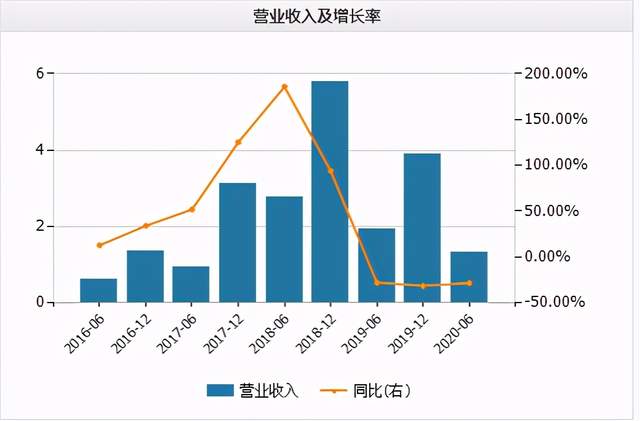

2019年度,恆騰網絡營收同比減少32.46%至3.37億元,淨利潤同比減少27.66%至9006萬元。

2020年中期業績,實現營收約1.13億元,同比減少30.98%;淨利潤718萬元,同比減少86.6%。

在公佈2020年中期業績後不久,上交所便發佈公告,稱根據《上海證券交易所滬港通業務實施辦法》有關規定,滬港通下港股通股票名單發生調整並自9月7日起生效。其中,恆騰網絡被剔除出港股通名單,投資者無法買入,只能賣出。

面對如此局面,恆騰網絡急需提振業績之策。

最後目標鎖定為,全資收購儒意影業。在外界看來,這是恒大在文旅業務上的又一次戰略佈局,這沒毛病。但實則這場收購被賦予了更緊急的任務,成了一場需要通過配股融資注入資產,挽救恆騰網絡的“資本遊戲”,即使不是儒意影業,也可能是別人。

2020年10月26日,恆騰網絡發佈公告將通過增發股份全資收購儒意影業,總價72億港元,根據公告,恆騰網絡將擬發行約183.43億股股權,分三批發行,每批約為61.14億股。

收購公告一出,提振效果立竿見影,從去年10月至今,恆騰網絡股價便一路高漲,從3.6港元漲至12.38港元(截止2月25日數據),漲超243%,最高時段每股17.8港元,漲幅近5倍;市值從約332億港元漲至1143億港元,不足5個月時間,已漲超811億港元(約合人民幣675.16億元)。

隨後,2021年2月3日,深交所公告稱,因恆騰網絡開始並行買賣合併股份,根據《深圳證券交易所深港通業務實施辦法》的有關規定,恆騰網絡(新)獲調入港股通股票名單,當日起生效。

而事實上,配股融資在港股市場上一直是譭譽參半,通過配售賣殼、引入戰略投資者、提高控制權亦或者用來還債,各種用途不一而足。

一夜之間,這家自身難保的上市公司,便憑藉高票房電影,市值漲了800多億港元,絕地求生之餘,收穫了更大驚喜。

| 撞上《你好,李煥英》吸金多少錢?

公開資料顯示,共有26家公司參與《你好,李煥英》出品。

早前,這部電影由恆騰網絡子公司儒意影業獨家投資,但後來儒意影業將第一大發行方的份額轉給了北京文化,儒意影業成為第二大發行方,並與貓眼娛樂聯合對該片進行保底發行。

所謂保底發行,是影視行業一種常用發行模式,主要是為了分攤風險。簡單來説,就是在電影上映前,發行方對出品方進行票房承諾,如果不能達到約定票房,發行方將按照約定向出品方進行賠付,如果超過約定票房,則發行方將獲得更大收益,雙方合理分攤風險。

而影視行業常見的保底發行一般有兩種方式:一種是發行方直接買斷,《你好,李煥英》保底發行額為15億,也就是説無論影片是否賣到15億,出品方都能拿到這部分保底,超出或虧損都由發行方承擔,與出品方無關;另一種則是建立在保底票房的基礎上,高出的票房由出品方和發行方再按一定比例階梯分賬。

據媒體報道,此次《你好,李煥英》採用的並非階梯分賬的模式,而是直接買斷保底的形式,目前票房遠超過15億元,最大保底方為儒意影業將成為最大贏家,而聯合保底的貓眼電影只佔了少部分。

如果初步按50億票房估算,扣除電影產業專項發展基金、税費、服務費後的分賬票房約為45.85億,其中,片方( 出品和發行 )實際分成收入約為17.96億( 39.18%), 影院約為23.96億 (52.27%), 其他約為3.92億 (8.55%)。

儒意影業,這四個字對於圈外人士來説或許聽起來比較陌生,但作品卻令人耳熟能詳,其中包括《北平無戰事》《琅琊榜》《羋月傳》《決戰中途島》《致我們終將逝去的青春》《老男孩猛龍過江》《縫紉機樂隊》《三生三世十里桃花》《動物世界》等,堪稱影視“爆款製造機”。

僅是2021年,儒意影業就迎來了兩檔票房冠軍,元旦檔大火的《送你一朵小紅花》和春節檔的《你好,李煥英》,2020年在經過了疫情重組後,淨利潤達到了2019年的近10倍,雖然不是最厲害的,不過業務實力有目共睹。

由於影視行業本身具有特殊性,影視爆款背後“押寶”賭的成分很大,因此在高價收購儒意影業的問題上,恒大沒有選擇財大氣粗一次性直接交錢買入。而是與對方簽訂了嚴苛的對賭協議。儒意影業需在三年內實現4億、5億、6億的淨利潤業績對賭。3年完成15億的淨利潤,這對於國內任何一家影視公司都並非易事。

在A股上市公司中,僅有光線傳媒、萬達電影的經營業績相對穩定。頭部影視公司北京文化、歡喜傳媒目前的業績表現也難以達到3年淨利潤超15億元的標準。

業績表現方面,儒意影業2018、2019兩年營收分別為1.69億元、1.51億元,淨利潤分別為-458.5萬元和4047.71萬元,要完成3年15億的業績,難度可想而知。

對賭如此苛刻,儒意影業為何還敢答應?

今年靠着《送你一朵小紅花》和《你好,李煥英》兩大爆款電影票房收入,儒意影業第一年的對賭很可能已經完成。

但據瞭解,儒意影業手中尚未推出的大項目包括《動物世界》,導演韓延的新作《西遊記真假美猴王》和改編自蒼月同名小説的《鏡·雙城》。

2015年儒意向天神娛樂出讓49%的股份以換取13億現金,便是為了籌備這幾部電影。

2019年12月西遊記系列第一部電影《西遊記真假美猴王》,面向全網公開招募演員,影片號全面對標《阿凡達》,但因為疫情原因停拍。目前來看,這將是儒意影業接下來兩三年內最重要的作品,關係着儒意影業能否完成接下來的對賭。

簡而言之,儒意影業需要資金做內容,恒大需要靠儒意影業來講故事。

其實早在2016年,恒大集團就已通過“買買買”佈局影視業了,恒大通過嘉凱城收購明星時代影院和艾美影院佈局電影院線業務。現在又通過恆騰網絡拿下了儒意影業,全產業鏈佈局有望實現。

此外,恒大已在充分利用恆騰網絡的資源,發佈公告稱已將儒意影業旗下所有電影、電視劇知識產權IP,授權給恒大旅遊集團,後者將在全國14個“童世界”主題公園使用相關IP。

但「新熵」發現,截至目前儒意影業眾多影視項目中,缺少面向兒童、青少年的成功影視內容,很難説適合線下樂園、對兒童有吸引力。

| “跨界”資本險棋,能否撐起千億市值?

拋開極其成功的資本運作層不談,單從業務層面來看這次跨界合作“靠譜”嗎?

自去年10月,恆騰網絡宣佈全資收購儒意影業後,官網介紹已改為“一家以互聯網科技賦能的流媒體公司”。並且強調説明其“手中擁有國內最大的長視頻平台南瓜電影APP和影視製作公司儒意影業”。但在公司業務體系部分,卻依然寫着互聯網家居業務與互聯網材料業務,如果不瞭解這家公司背景,單從官網上看恆騰網絡,恐怕真有些搞不懂具體業務。

就目前階段講,恆騰網絡將賭注壓在了儒意影業和南瓜電影APP上。

南瓜電影APP原本為儒意影業旗下的流媒體平台,上線於2006年,主打全會員制+無廣告長視頻,號稱國內唯一正版暗黑專題電影視頻APP。打開南瓜電影APP的界面,發現其與流媒體鼻祖奈飛極為相似,無論是交互觀感還是觀影體驗,甚至視頻資源,雙方重合度都較高。不過人人影視下架後,不少網友反映,近期南瓜影視也下架了大量影片,大量美、韓、日、西以及港台電視劇消失,版權合規性壓力逐漸加大。

目前,根據2021年2月恆騰網絡發佈的最新數據顯示,南瓜電影目前註冊用户超過3610萬,其中付費用户超592萬。而其用户增長的背後離不開恒大的“鼎力相助”。如2020年11月份的中超比賽上,恒大足球隊就將衣服前的黃金廣告位換成了南瓜電影。

對外,南瓜電影和愛奇藝的目標一樣遠大——打造中國版“奈飛”,奈飛似乎已成為中國流媒體平台心目中的白月光,各家平台逢目標必提。但作為優質美劇的產出平台,奈飛花了10年才擁有了自己的一億用户,其護城河更多來自於強大的內容原創能力,以及對好內容的壟斷。

2012年,奈飛用10億美元拍下了《紙牌屋》,第一季播出後,全球付費用户同比增長36.5%,達到4143萬。隨後嚐到甜頭的奈飛乘勝追擊,數據顯示2019年自制內容數近400部。

2021年,奈飛公佈了自己野心勃勃的,極為大膽的計劃——每週上映至少一部自制電影。目前他們大約有500部原創作品處於後期製作階段。

反觀儒意影業,甚至是中國任何一家流媒體公司,差距實在是太懸殊。

南瓜電影這時候重提“奈飛夢”,無論是走資金雄厚的購買獨家影視版權差異化之路,還是走“愛優騰”、芒果tv、B站甚至連抖音、快手都在發力的自制內容之路,都無優勢可言。且中美觀眾觀影習慣口味均不同,產業語境也不相同。參照國內其他幾個平台最賺錢的項目,除了小説網文IP改編劇,真人秀也正在成為時下中國文娛市場最深的礦。

不得不承認中國的數字內容產業,留給小眾流媒體平台的時代機遇已經極其狹小。

就現階段看,任何的中國版“奈飛”依然還只是幻想,無論是電影製作還是深度商業開發,國產電影都還有很長的路要走。線上做奈飛,線下做迪士尼的野心,對目前的恒大來講,還有點遠。