從網易有道財報,看在線教育下半場的“搶灘策略”_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2021-02-26 09:45

粗放式的營銷獲客逐漸平息,新的分化正在顯現。

撰 文 | 王金曉

2月25日美股盤前,網易有道發佈2020年Q4及全年未經審計的財務報告。

作為第一家公佈2020自然年業績的在線教育機構,網易有道的發展現狀,折射了2020年在線教育行業的發展。

波譎雲詭的2020年,在線教育展現了怎樣的發展狀態?邁入2021年,又將呈現怎樣的發展趨勢?

“積極狂奔”

Q4及全年,有道所展現的最主要趨勢是“增長”,這也是2020年在線教育的突出現象。停課不停學之下,在線教育迎來難得的機遇。坐上風口,快速增長已成必然。

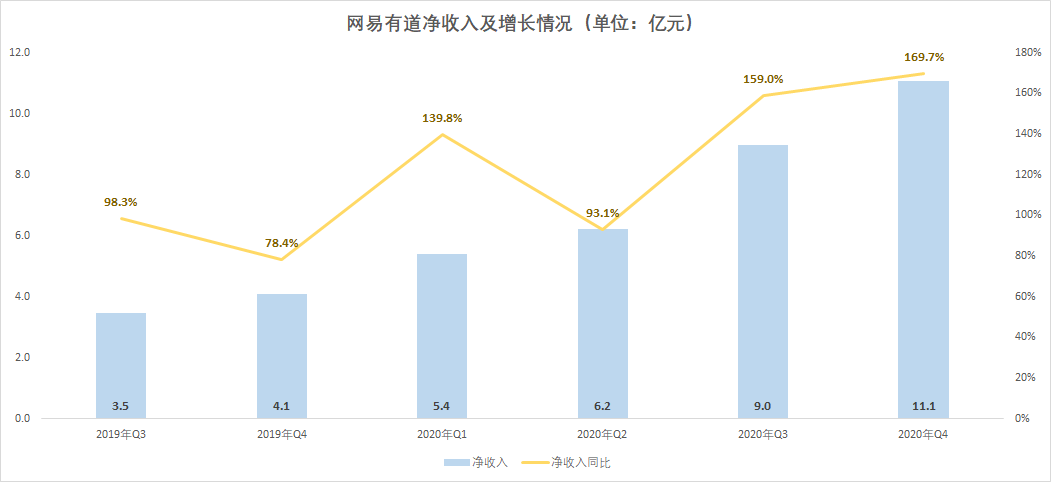

Q4有道淨收入達11.07億元,同比增長169.7%,營收與增速均創新高。縱觀2020年,有道有三個季度的增速超過130%。Q3與Q4尤甚,同比增長超1.5倍。上市以來每個季度,有道的同比、環比均呈增長趨勢。

具體到業務線上,在線課程銷售額11.19億元,同比增長222.8%;有道精品課銷售額10.36億元,同比增長268.8%。有道精品課K12業務銷售額7.67億元,同比增長354.6%。

此外,正價課付費人次達65.92萬人,同比增長309.2%。學習產品淨收入2.37億元,同比增長253.8%。

所有指標均實現同比2-3倍的增長,一方面展現其積極的發展狀態,客觀上也反映了在線教育市場釋放的巨大機遇。

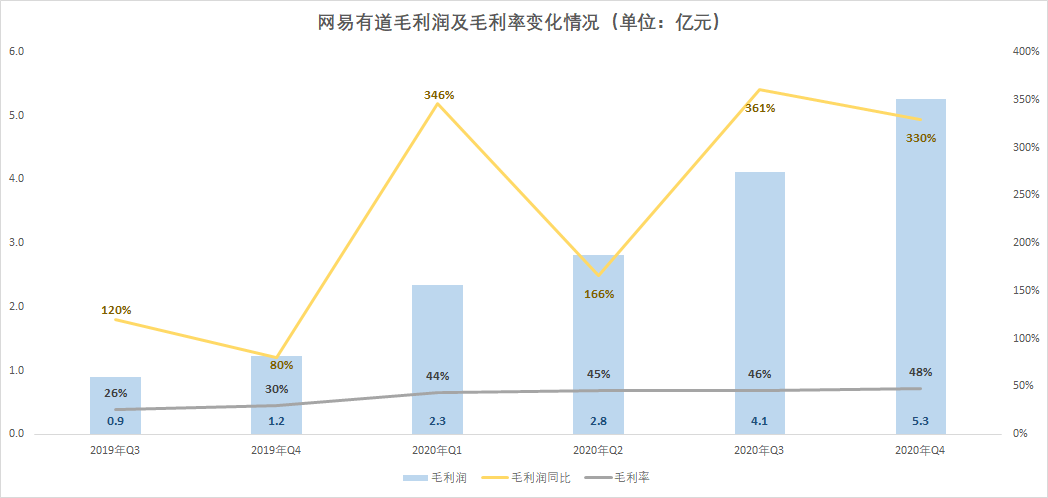

“狂奔”並不意味着不惜一切代價。從有道的表現來看,隨着業績高速增長,各方面指標也正偏向積極的一面,比如盈利方面:2020年Q4有道各項業務的毛利率都出現大幅提升。

Q4有道的毛利率為47.5%,較上年同期提升17個百分點。回顧最近6個季度,有道的毛利率持續上揚。從2019年Q3的26%,躥升至47.5%,提升了21.5個百分點。其中,學習服務的毛利率從上年同期的30.0%增長到53.9%;學習產品的毛利率從2019年同期的26.7%增長至39.5%。

各項毛利數據均有提升,意味着在持續發展過程中,有道產品的競爭力不斷提升,議價能力增強。

規模的持續增長背後,Q4有道的經營性現金流再次轉正,達1.29億。2020年,有道在三個季度實現正向經營性現金流。截至2020年12月31日,網易有道持有的現金及現金等價物、定期存款和短期投資合計11.94億元,公司在線課程遞延收入為13.56億元。

從基本的經營數據看,有道在2020年保持了高速增長。且這樣的增長並不是矇眼狂奔,而是各項數據都保持較積極的前提下實現的增長。這固然得益於有道自身的戰略,不過也客觀上證明了在線教育正在躍遷,整個行業於2020年迎來了大發展。對所有機構而言,這都是重要的機會窗口。

“圈地運動”

面對風口,在線教育的主要玩家自然不會任由機會走掉。因此在2020年,幾乎所有的在線教育公司都發起了“圈地運動”。

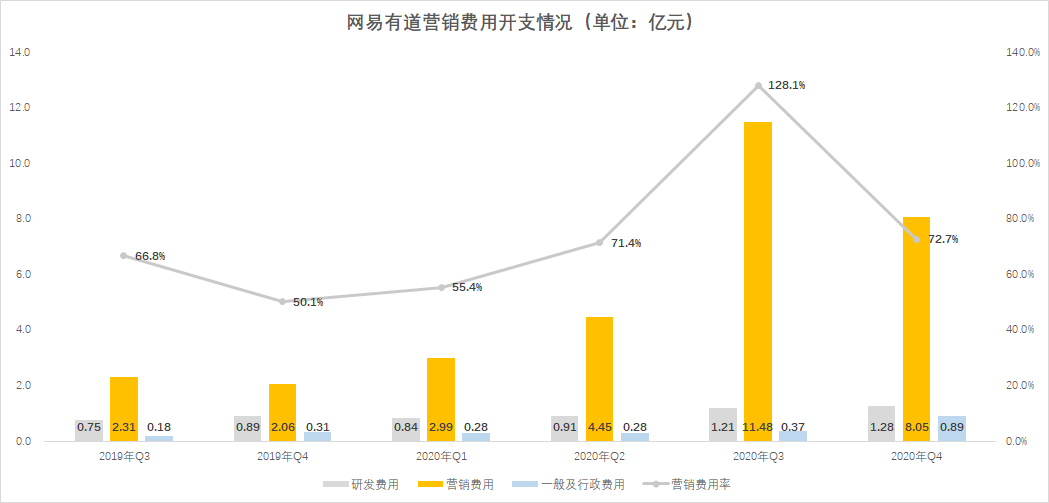

這一點從有道的開支可明顯看出。Q4有道的營銷開支為8.05億元,上年同期則為2.06億元。可以看到從Q2開始,有道營銷開支出現大幅增加,暑期達到頂峯;Q4的營銷開支則有所回落。由於營銷開支的增長,有道依然沒有實現盈利;Q4歸屬於普通股股東的淨虧損為4.48億元。

雖然各家戰略不盡相同,但以投入換增長成為默契,虧損成為在線教育2020年的一個普遍現象。不只是有道,從此前三個季度的表現看,跟誰學、一起教育、新東方在線等主要在線教育上市公司都出現了不同程度的虧損。

在這一過程中,在線教育的競爭成為硬實力的比拼。今年年初,有道宣佈完成700萬股美國存托股(ADS)的公開發行,融資淨額約2.32億美元。本次發行中,有道引入了UBS Global Asset Management、Credit Suisse Asset Management等知名長線投資機構,Orbis等老股東也繼續增持。此外,網易集團還將向有道提供3億美元的授信。

十幾億元人民幣融資背後,在線教育的圈地運動似乎還會持續一段時間。正如當初有道CEO周楓預判,“今年(2020年)是企業快速起量,進行規模化發展的重要窗口期。”而業內人士也曾指出,在線教育至少有5000億的市場空間,至少可再造10個“新東方、好未來”。這可能也是網易、老股東以及新股東投資有道的重要驅動力。

不過,從有道的財報來看,在線教育“圈地運動”的高潮似乎正在褪去。Q4有道的營銷費用率回落到72.7%,與Q2基本相同。虧損額度也出現環比減半。

從大環境看,在線教育廣告投放引發監管關注,投放規模、投放力度未來勢必會受到限制,三季度的暑期或許是在線教育“燒錢”的最高峯。

“精耕細作”

即便廣告投放逐步平息,在線教育的份額之爭恐怕也不會停下腳步。而未來,在線教育的競爭將會進入新的週期。

第四季度,網易有道有幾個關鍵的變化。

智能學習硬件在三季度成為網易有道的第二大營收主力。去年12月,有道發佈全新一代的智能學習產品“有道詞典筆3”。截至12月31日,已有全國25個省市的數百所大中小學引入有道詞典筆。Q4有道智能學習硬件業務表現仍然亮眼,收入達2.37億元;同比增長253.8%,環比增長45.5%。毛利率也達到39.5%,同比增加12.8個百分點,環比則增加近10個百分點。周楓表示“我們計劃將在不久的將來為用户提供更多形態的智能學習產品,不斷鞏固現有優勢。”

智能學習硬件的市場地位、營收貢獻出現較快增長,有道也給予其更多重視。背後意味着,智能學習硬件的價值正突破單一的營收層面。可以看出,有道正逐步構建新的增長模型——形成由硬件向課程轉化,進一步反哺硬件的良性生態。而這一生態的建立,可能會開啓新的增長通道。

對在線教育而言,這可能也是一個新的趨勢:競爭不再是粗放的廣告投放,而是比拼學習生態的構建。

除了硬件,在財報中少兒和成人在線課程也成為一個亮點。

2020年,有道推出了專注圍棋啓蒙教育的在線大班課“有道縱橫”。據財報披露,Q4有道縱橫課程續報率在70%以上。

而成人方面,此前有道已打造了邏輯英語、實用英語等爆款課程。2020年有道通過模式的複製,打造了新課程“菲常記憶”。據介紹,“菲常記憶”上線不久便實現高速增長。自課程上線,銷售額的季度複合增長率為64%。

這兩項業務的突破背後,有道的版圖正不斷擴充。目前從少兒到成人,已覆蓋了全生命週期。這也代表了在線教育的一個重要發展方向。未來,頭部機構不會為自己設限,綜合性的教育機構會是一個明顯的發展趨勢。

各條線的發展過程中,有道的邏輯值得探究。

無論是少兒還是成人,有道都以明星課程為核心,逐步構建內容護城河,以精細化運作的方式提升用户粘性。除了少兒和成人課程,在主要的K12領域,有道精細化運作的思路也十分明確。

有道通過搭建分層教學體系,滿足高中學段學生的多樣化需求;在初中學段,有道則加強本地化教研,對31個省市進行了本地化考綱、政策研究和主講團隊搭建。將大量資源聚焦於最直接的痛點,通過精細化運作的方式,一步步打造課程、保證粘性,最終實現口碑的增強。

在昨晚的財報溝通會中,周楓明確提及了這一概念:“有道目前的產品策略之一是專注於明星課程,而非將投資平均分散到所有的學科和年齡組。通過該方式,有道可創新性地解決學生和家長的關鍵需求,吸引更多忠誠的用户,從而使我們的業務獲得更好的經濟效益。”

該做法也表明,無論如何搭建生態、推出新產品,核心依然離不開“精品”二字。教學質量仍是教育最重要的競爭籌碼。無論市場環境如何變化,巨頭最終比拼的仍然是教學水平。這會是未來競爭的核心。

從有道的財報出發看在線教育行業的變化,經歷了2020年的行業變革,巨頭的競爭仍在繼續。只不過,粗放式營銷獲客正逐漸被淘汰,新的分化正在呈現。生態競爭、全生命週期的比拼會是巨頭角力的新方向。教學質量的重要性在不斷提升,其依然是未來競爭的關鍵勝負手。