Q4“開源節流”擠利潤,深耕特賣卻成了困住唯品會的“圍城”?_風聞

美股研究社-2021-02-27 20:08

特賣是一座島,給了唯品會在電商紅海中立足的土地,卻也讓它困在這座孤島之中!

北京時間2月25日,唯品會發布2020年第四季度財報。雖然Q4季度營收達到358億人民幣,同比增長22%,但是受毛利率下滑影響,財報發佈當天唯品會股價上漲2.5%。截至目前,唯品會每股37.32美元,總市值為253.28億美元。

從業績來看,唯品會的營收實現一定增長,並且連續實現盈利,從基本面來看算是一家不錯的公司。但在資本市場,一味只顧賺錢的企業卻很難俘獲更多投資者的芳心,未來的成長空間或許更是投資者們所看重的。

此前,唯品會長期為外界詬病的是其“特賣”的商業模式,“特賣”模式雖然為唯品會贏得在電商發展的一席之地,但是目前其的增長空間並不明朗,這也成為了唯品會戰略決策必須考慮的一環。透過分析其最新一個季度財報,或許我們可以更客觀地看待唯品會的基本面難以打動投資者的原因。

節流擴大利潤,亮眼成績難掩“尷尬”

財報顯示,2020年第四季度,唯品會實現營收358億元,同比增長22%,淨利潤26億元,同比增長33.4%。全年淨收入為1019億元,淨利潤為68億元。從營收、利潤、用户增長上來看,唯品會的表現還是可圈可點。

自疫情穩定後從20Q1季度開始唯品會的用户人數逐漸攀升,Q4季度總活躍用户數也從第三季度的3880萬上升到5300萬,環比增長36.6%。在總訂單量上達到2.273億件環比增長31.5%,GMV創造了593億元,同比增長24.6%。

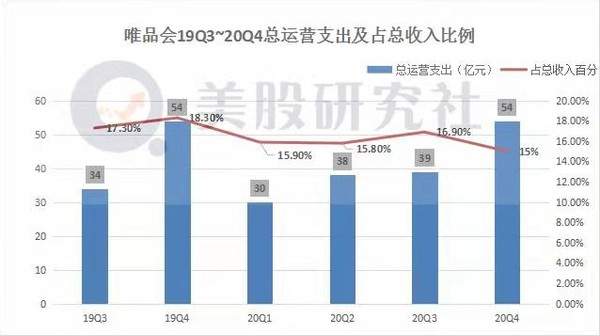

同時在技術內容支出和管理費用都有所下降,2020年Q4季度分別同比下降了24.8%和23.5%。這使得第四季度總運營支出為54億人民幣,佔總收入15%,低於前三季度。

這種會省錢的企業在市場上並不少見,雖然目前盈利能力上有不錯的表現,但市場上依舊對唯品會的“特賣”模式頗有質疑。尤其是在去年爆出特賣商家在平台上二選一的報道,唯品會又陷入不正當競爭的怪圈。

2021年2月8日,市場監管總局依法因不正當競爭對唯品會做出行政處罰,處罰金額300萬元。唯品會要求商家不得與愛庫存繼續合作,在唯品會和愛庫存之間二選一。

這説明唯品會已處於失速發展的焦慮之中,特別是目前中國互聯網電商用户從增量向存量發展,電商行業逐漸進入用户存量競爭的時代,供應鏈將成為決定電商平台競爭力的關鍵,唯品會的“特賣”優勢逐漸削弱的情況下,唯品會如何靠“特賣”繼續“品”下去將成為唯品會的難題。

生存空間不等於增長空間,“特賣”模式的天花板

在特賣領域,美國塔吉特一家高級商店折扣店,和唯品會一樣有高端特賣百貨商場,但塔吉特更加註重企業自身獨立性的打造。

在價格上,沒有一味地迎合低價消費的心理,塔吉特沒有品牌促銷,而是時尚與平價相結合。正是如此,才與沃爾瑪的天天平價形成差異化競爭,這種差異化也是它可以在巨頭競爭壓力下成為美國第四大零售商的原因。截止目前塔吉特股價為183.44美元,總市值達到918.62億美元。

而唯品會成為了品牌供應鏈的衍生品,為知名品牌處理尾貨,解決供應鏈中的存在的牛鞭效應的平台。雖然唯品會成為尾貨品類上的強勢平台。但尾貨資源也成為了制約唯品會發展的重要因素。

一、特賣模式容易複製。

首先,天貓、東京等平台相繼相繼開設特賣專場,天貓開設品牌特賣;京東有京東閃購;1號店有1號閃購;噹噹網有尾品彙,其次,愛庫存、蜂享家等以微商帶貨小B端的模式對唯品會產生衝擊。最後同樣作為垂直電商平台的聚美優品進一步擠壓“特賣”市場空間。

它們的加入進一步加劇了唯品會的營銷投入,據鋅財經報道,據業內人士投入,阿里、京東和拼多多的獲客成本在60元、60元、20元左右,而唯品會的獲客成本平均在160元左右。

二、C2M模式對唯品會而言將是一顆重磅炸彈。

正如上文所言,供應鏈將是決勝未來的關鍵一招。C2M將用户與品牌商直接連接在一起,目前淘寶、京東、蘇寧、拼多多爭先搭建C2M電商模式,它們藉助億級消費行為數據以及海量大數據進行用户畫像,為工廠提供有效的定價和產品開發。一方面可以在庫存及管理方面提高效能,另一方面又可以減少庫存壓力。

如此的話各大品牌商對於庫存的掌控力越來越強,庫存風險將越來越低,最終產生的滯銷尾貨就越少。而唯品會特賣的“長尾”優勢將逐漸減弱。

三、品牌“特賣”最終傷害的是品牌本身。

品牌商也不願意低價出售,對品牌商來説唯品會以低價的方式幫助出售產品,表面上是繁華景象,但是容易讓消費者形成低價依賴,降低對品牌的認知。這也就是為什麼像耐克、阿迪達斯等高端品牌會嚴格的控制銷售比例,即使在疫情期間,也不會降價銷售,甚至會反向漲價。

總而言之,“特賣”成就了唯品會,也束縛了唯品會,唯品會若想突圍必須找出新的故事,其實唯品會也圍繞庫存進行了多元嘗試。

多元“開源”折戩,唯品會難走出“出圈”困境

唯品會發展失速的焦慮正逐漸凸現,過去的幾年唯品會一直在嘗試出圈,試圖打破特賣邊界來獲得新的增長點。

首先,唯品會是將重心放在“特賣”上的,只是在“特賣”這座孤島四周修建堤壩,通過線上線下結合,構建“特賣”生態。

從2019年開始,唯品會就開始大規模的收購線下奧特萊斯,希望通過線上線下的重購獲得“開源點”,截止到2019年末,唯品會已經擁有了300家線下店和200家唯品倉。在2020年7月,唯品會就收購了5個歐特萊斯廣場,和5個規劃建設的山山商業。

但是線下佈局使得唯品會的輕資產變重,目前唯品會的線下佈局沒有給唯品會帶來新的增長點,,線下只是對線上的補充,沒有帶來實現真正的增長,線下能否吸引新的客源,反哺線上,還有待時間考驗。

在構建線下壁壘的同時,唯品會也希望通過電商直播的風口獲得新的增長空間,唯品會創始人兼CEO沈亞在2020年一季度財報電話會議中表示,唯品會在嘗試去直播,準備要加大投入,希望把更多用户吸引過來。

但是,唯品會直播業務起步晚,淘寶、抖音、快手在已經建立起直播壁壘,據艾瑞諮詢數據顯示淘寶將以5000億GMV處於直播電商龍頭位置,快手、抖音隨後,直播電商的頭部格局已經確定,行業內馬太效應顯著,此時唯品會才開始佈局電商直播似乎有些太晚。

文章來源:美股研究社,轉載請註明版權,