透過百濟神州新財報看“牽手諾華”背後的機與危_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2021-02-27 19:14

北京時間2月26日,百濟神州公佈了2020年第四季度和全年財務業績。

財報顯示,2020年百濟神州總營收同比下降27.87%至3.09億美元;歸屬於母公司普通股股東淨利潤為-15.97億美元,同比下降68.34%。第四季度營收1.001億美元,同比增長75.95%,淨虧損為4.7275億美元,同比擴大21.82%。

從財報的核心數據來看,並不理想,也反映到了資本市場,截至2月26日港股收盤,百濟神州跌4.68%,報189.5港元。

隨着醫藥行業迎來黃金時代,作為國內第一個同時在美股以及港股上市的生物醫藥公司,“研發一哥”百濟神州卻水逆不斷,先後遭遇了自研新藥上市延遲、和新基的合作終止、被機構做空、疫情衝擊等。如今,持續虧損的“研發一哥”百濟神州,又將如何應對市場的機遇和風險?對此,我們可以通過財報一探究竟。

Q4營收同比增75.95%,激局之下後續增長仍承壓

財報顯示,百濟神州第四季度營收1.001億美元,同比增長75.95%,環比增長10%。營收增長持續的背後,與公司主營產品釋能的結果不無關係。百濟神州目前僅有2款自主研發的新藥和4款授權引進的產品在售。而此次第四季度產品收入主要來自其自主研發產品百澤安和百悦澤近期商業化上市的收入。

財報顯示,2020年第四季度和全年,百澤安在華的產品收入分別為6348萬美元和1.6336億美元,百悦澤在華和在美的產品收入分別為1835萬美元和4170萬美元;PD-1百澤安首年上市銷量達1.6336億美元,約合人民幣10.55億元;與其他幾個國產PD-1的銷售體量差距逐漸縮小。公司旗下的第二款商業化產品,BTK百悦澤在全球銷售額達4170萬美元,約合人民幣2.69億元。

目前國內已有八家公司的PD-1藥品成功上市,其中信達、君實和恆瑞的PD-1藥物上市首年銷售額分別為10.159億元、7.74億元和約10億元。

從適應症來看,“O藥”、“K藥”分別有3個和5個適應症,恆瑞醫藥的艾瑞卡有4個適應症,百濟神州的百澤安有2個適應症,君實生物的拓益和信達的信迪利單抗有1個適應症。在創新藥企激烈的競爭態勢下,百濟神州顯得先發優勢不足。

數據顯示,2020年國內PD-1市場規模僅約20億美元,摺合140億元人民幣。而僅信達生物一家憑藉信迪利單抗在2020年上半年便達到約9億元的收入。除此之外,百澤安還需要面對“OK藥”以及其他國產PD-1品牌的競爭。目前百澤安的定價為10688元/支(100mg),年治療費用最低約為10.69萬元。與之相比,信達生物的達伯舒現已進入國家醫保,藥價從之前的7838元/100mg直接降到2843元/支,按照200mg/3週一次使用週期,其治療年費用降至10.2萬元,但由於可以醫保報銷,患者的醫保自付僅需要3萬元左右。

相較於行業內其他玩家,對於前期動輒幾十億投資的PD-1,如果百濟神州參與打價格戰,降到3萬元以下,勢必會擠佔利潤空間,可見,在兇殘的PD-1領域價格戰上,百濟神州營收面臨的壓力也不容小覷。

淨利潤同比減少68.34%,虧損擴大難題仍未解

財報顯示,2021財年第四季度和全年費用分別為5.8501億美元和19.7億美元;相比之下,研發費用分別為3.5554億美元和12.9億美元;同時,一般及行政管理費用分別為2.0821億美元和6.0018億美元;相較去年都有了不同程度的增長。

而增加的主要原因是團隊規模的擴大、創新藥物的研發以及銷售市場等外部費用的增加。

數據顯示,截至2020年9月30日,百濟神州研發人員為1944人,佔總員工比例的42.3%。

2017年至2020年9月30日,百濟神州的研發費用分別為20.17億元、45.97億元、65.88億元、66.03億元,分別佔營收的125.2%、350.88%、223.03%、452.66%。

眾所周知,成功率低、投資額大、長週期是創新藥企必須要面對的三座大山。

而作為國內創新藥研發投入一哥的百濟神州,“燒錢”速度不亞於互聯網公司。

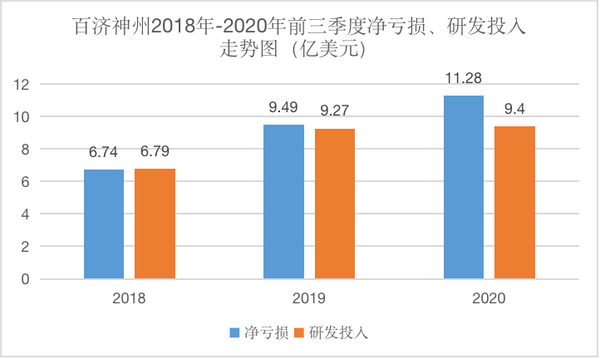

2018年、2019年、2020年百濟神州前三季度淨虧損為6.74億美元、9.49億美元、11.28億美元;研發投入為6.79億美元、9.27億元、9.4億美元。可見,虧損逐年增大與逐年的高研發投入不無關係。

美國和中國同時上市的澤布替尼膠囊,又名百悦澤和在國內上市的替雷利珠單抗注射液,又名百澤安。前三季度,來自百澤安產品的營收佔總體營收近50%。

雖然百濟神州目前有大量臨牀階段候選藥物,但仍然在研究階段,而藥物的研發本就是一個漫長的時期,需要多個環節才能完成上市,同時新藥的研發也需要源源不斷的投入研發費用。財報顯示,2020年第四季度和全年,淨虧損分別為4.7275億美元和16億美元,研發費用分別為3.5554億美元和12.9億美元,由此可見,高昂的研發費用仍是一隻吞金獸,而百濟神州想要破解盈利的難題,或不是短期內能實現的。

牽手諾華、加速出海,百濟神州找到新突破口?

據弗若斯特沙利文數據,2019年全球癌症患者數量達1850萬人,而全球腫瘤免疫治療市場達到了290億美元,並預計2024年將擴大至957億美元。在中國市場,2019年腫瘤免疫治療市場達74億元,預計2024年將增長至979億元,PD-1單抗市場規模達819億元。

PD-1/PD-L1抗癌藥區別於傳統的腫瘤放療或化療,屬於免疫治療的一種,即通過人體自身免疫系統消滅癌細胞。據弗若斯特沙利文數據,全球 PD-1/PD-L1單抗市場規模在過去的5年迅速拓展,由2015年的16億美元迅速增長到2019年的232億美元,複合年增長率為96.3%。在中國,目前已經獲批上市的國產PD-1抗癌藥已經有四個,且均已通過談判進入醫保目錄。市場前景的廣闊以及醫保政策的利好對於百濟神州而言無疑是利好的。

從自身的角度,2021年1月12日,百濟神州宣佈與全球製藥巨頭諾華達成合作。具體,就其自主研發的PD-1抗體藥物替雷利珠單抗,在多個國家的開發、生產與商業化達成合作與授權協議。

市場雖廣闊,但競爭與挑戰也是並存的。公開資料顯示,目前國產PD-1單抗藥物企業除了百濟神州外,還有百時美施貴寶的歐狄沃、信達生物的達伯舒、君實生物的拓益、恆瑞醫藥的艾瑞卡等。

值得注意的是,2015年,信達生物和禮來製藥達成合作,在2020年繼續擴大全球戰略合作。同年,基石藥業也與輝瑞達成戰略合作,攜手滿足腫瘤治療需求。

此外,自2007年微芯生物以2800萬美元的價格將西達本胺授權轉讓伊始,國產新藥就相繼成功“出海”。早在2011年,和記黃埔醫藥就宣佈與阿斯利康簽署了一項合作協議,2015年,信達生物與禮來達成3個腫瘤免疫治療雙特異性抗體藥物的全球開發合作協議。

隨着PD-1在經歷了前不久的醫保談判激烈競爭後,競爭的賽場再拓展至海外市場。由此可見,未來國產藥加速出海也是大勢所趨,百濟神州想要搶佔市場份額,還需要繼續創新產品。

總的來説,隨着我國藥品研發實力的不斷增強,諸多藥企開始加快了創新藥的國際化佈局。目前來看,國內藥企創新與國際化成果已經開始逐步進入凸顯期。而業內認為,未來中外醫藥公司強強聯合,共同開發國內、國際醫藥市場將會成為常態。而在此背景下,百濟神州通過多方融資繼續自主研發的方向無疑是正確的。但與此同時,也需要更多的財力去維持運營。畢竟,百濟神州與諾華的合作首付款就高達6.5億美元,總交易金額超22億美元。何時扭虧或依然是未知數,但這也將成為影響資本市場耐心的關鍵因素。

文章來源:港股研究社,轉載請註明版權。