Q4收入創新高淨虧損卻同比擴大121%,網易有道何時盈利上岸_風聞

美股研究社-2021-02-27 14:33

2020年是在線教育的集體爆發年,2020年的疫情為K12在線教育行業帶來新的發展機遇,在經歷了各大教育公司暑期的瘋狂營銷大戰之後,網易有道Q3季度虧損擴大到了8.78億。暑假營銷大戰之後,寒假也是在線教育平台搶奪用户的關鍵時機。

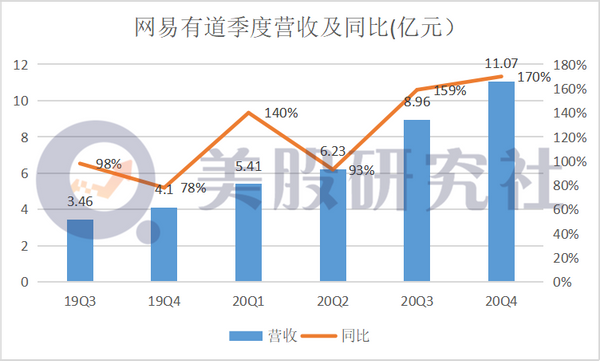

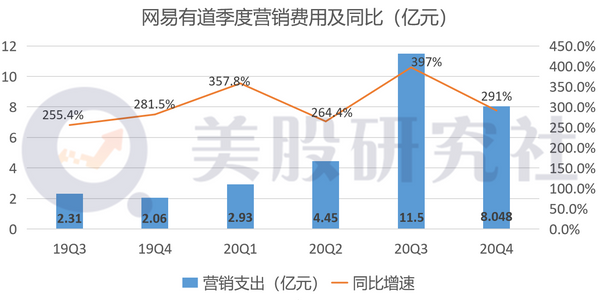

北京時間2月25日,網易有道發佈了第四季度財報。財報顯示,網易有道營收達11.06億元,同比增長170%,淨虧損收窄,營銷費用同比增長291%。財報發佈後,網易有道盤前股價曾上漲5%。截至目前,網易有道盤後股價為30.51美元,市值為39.33億美元。

Q4營收增長強勁,但K12教育賽道競爭白熱化

財報顯示,網易有道2020年Q4淨收入達11.07億元,同比增長169.7%。全年淨收入達31.68億元,較2019年增長142.7%。

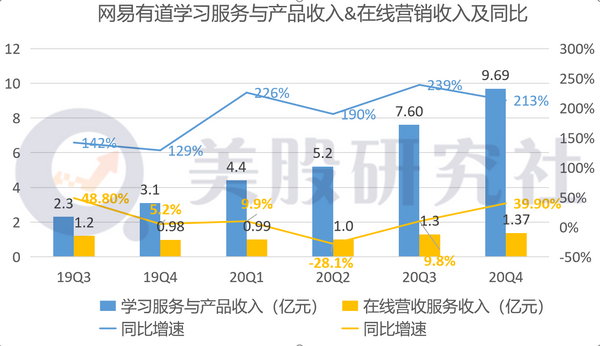

通過在線課程產生的學習服務和產品佔總收入超過80%,在這些學習服務和產品中,有道精品課業務貢獻營收7.67億,同比增長354.5%。

儘管在這份財報裏有道營收增長表現還可圈可點,但放眼K12賽道有道業務增長壓力仍然不小。在K12賽道,老牌巨頭跟新晉新秀都在加速搶奪市場,尤其是猿輔導、作業幫在去年獲得不低的融資。

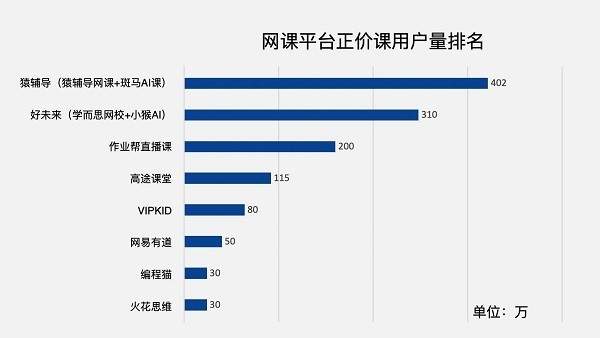

據艾媒諮詢報告顯示,作業幫APP是中國唯一月活用户過億的教育類app。中科院發佈網課市場報告,猿輔導正價課用户數超400萬居行業第一。

據財報顯示,在2020財年Q2季度,好未來總學生人次(長期正價課)從上年同期的約220.86萬增長到本季的約341.31萬,同比增長54.5%,新東方U-Can初中和高中所有科目課後輔導業務增長了約27%,POP兒童計劃則也增長了約24%。顯然,頭部在線教育平台在K12領域都實現一定的用户增長。

在線教育燒錢搶用户,上市一年網易有道難逃燒錢困局

財報顯示,有道Q4淨虧損4.48億元,同比下降121.66%,和去年相比虧損還是呈放大趨勢。儘管2020年網易有道的業績整體大幅度增長,但近三年來淨虧損也創新高,年度淨虧損達到17.53億元。

在10月中旬,寒假營銷前期,猿輔導的日均投放再次提升至近1400萬元,作業幫同期的投放額也從357萬元上升到800多萬元,比上一季度至少翻了兩倍。

據媒體報道,今年秋季的在線教育低價課獲客成本要比暑期貴20%-30%,據好未來財報,在2021財年Q3季度營銷費用達4.21億美元,同比增長120.3%。

可以看到,各大在線教育機構營銷投放大戰愈演愈烈,大家都在瘋狂燒錢,營銷砸錢是一個無底洞,砸錢沒有最多,只有更多。一旦營銷費用高於獲客利潤,就會虧損。

目前在線教育的重點賽道在k12教育,據數據顯示k12大班課的續報率在70%到80%,據多鯨資本計算一個正價課程學員的毛利潤在2000到3000元左右,根據業內的看法單個學員的獲取成本高於2300元就會虧損。

但是這樣瘋狂燒錢“買”用户,帶來的是持續虧損的惡性競爭。據數據顯示,在中國幾大在線教育公司裏,只有幾家盈利,根據好未來最新公佈的財務報表,在2021財年Q3淨虧損高達4.63億,真是所謂越賣越虧。

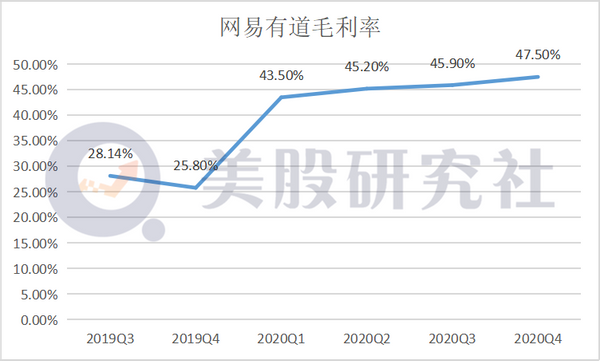

從毛利上來看,有道Q4毛利率達47.5%,和前幾個季度對比一直持續優化,產品效率和營銷效率得到提升,但仍舊維持在50%以下的水平。

但在線教育行業發展勢頭整體較好,近兩年大量資本流入在線教育公司,開啓了上市潮,帶領了中國在線教育市場規模加速擴大。

新東方創始人俞敏洪表示,在線教育市場將在很長時間內都是互相瓜分市場,按照電商領域的發展經驗,誰都無法在行業中一直獨秀。

據中科院大數據挖掘課題組發佈的數據顯示,2020年在線教育網課市場的競爭格局已逐漸清晰,頭部平台形成“1+1+4”梯隊:猿輔導獨佔鰲頭,位列第一梯隊;好未來居於第二梯隊;作業幫、跟誰學、網易有道精品課和字節跳動旗下大力教育則位居第三梯隊。

隨着K12賽道的競爭加劇,誰能夠進一步擴大市場份額,搶奪更多用户或許是鞏固地位的關鍵。在業內人士看來,企業想要長久發展,就一定要持續經營的現金流,保證一定的利潤,否則結局就會像摩拜,ofo一樣。那麼,在線教育何時才能停下燒錢的步伐?

沒有永遠的燒錢,只有永遠的產品和服務

從市值上來看,目前網易有道的市值並不高。在教育公司裏排行第九,市值僅是好未來的一個零頭。

在美股研究社看來,網易有道需要借鑑巨頭的發展經驗,吸引更多的投資者為自己加註,才能穩固自己的行業地位。

新東方可以靠線下為線上引流,但是有道目前還做不到這一點。與新東方、好未來等不同的是,網易有道缺乏傳統的教育背景,沒有像新東方一樣的線下渠道這一條穩固的護城河。

為了更好的發展,有道也已經在進行線下培訓機構投資。據天眼查顯示,在去年10月,有道出資125萬成為高考培訓機構領世培優的第三大股東。

這不是有道第一次注資線下教育機構了,在未來網易有道很可能線上+線下共同發力,但是仍需要做更多探索和嘗試。

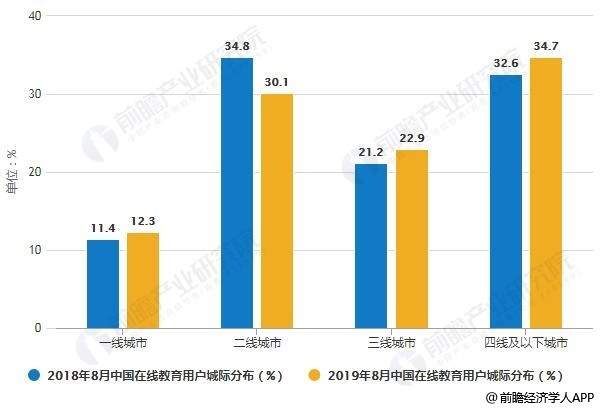

另外一方面有道在線上教育也應該尋求更多元化的發展。據數據顯示,中國在線教育中K12教育占主導地位,近年來低線城市用户在線教育佔比上升,顯示出用户下沉的特徵。

拿作業幫來説,作業幫在內部信中表示,作業幫擁有5000萬日活用户,單季正價直播課學員超過130萬,其中,超過50%的學員來自非一二線城市。可以看出下沉市場的發展潛力巨大。

未來市場下沉是中國在線教育發展的必然趨勢,但是大力拓展市場的同時仍需保證產品的內容和質量。在打造產品的質量上,有道還需要付出更多的努力,教學質量才是任何一所學校的根基。

資本營銷只能帶來流量,如何留住流量才是長久發展的關鍵。

文章來源:美股研究社,轉載請註明版權。