中國航空發動機的四面突圍_風聞

钛禾产业观察-钛禾产业观察官方账号-领航中国核心产业升级的创新型智库2021-02-28 14:12

作者 | 熊文明

編輯 | 劉愛國

數據支持 | 鈦禾產業研究院

任正非講過一個故事:上世紀70年代,英國羅·羅公司主動提出可以將他們的斯貝發動機賣給中國,而且願意直接賣軍用發動機。負責談判的中方領導人大喜過望,要向英國科學家致敬,英國科學家卻説,“要感謝的是中國科學家的偉大發明”。領導人回來後查是哪位科學家,是吳仲華。他在哪?在湖北養豬。那趕緊調回北京去做熱物理研究所的所長吧。

這是被戲劇化的爽文故事,後來被人證實與現實有一些出入。但可以肯定的是,斯貝發動機的三元流技術,的確是建立在“葉輪機械三元流動理論”基礎上。1950年,吳仲華在紐約美國機械工程師學會年會上宣讀論文,正式提出這一理論,後來被學界定為“吳氏通用理論”,理論中的基本方程則被稱為“吳氏方程”,吳仲華的講學錄像曾一度被NASA作為培訓教材。

任正非感慨的是,如果我們當初沿着吳仲華的基礎理論,持續進行工程技術突破,今日我國航空發動機的局面或許會更加樂觀。

2020年12月,美國商務部公佈新的“軍事最終用户”清單,58家中國公司中有八成與航空相關。這並不算是突如其來的壞消息,早在2020年初對中國商飛禁運的傳聞,就一度引發國內對C919發動機可能斷供的擔憂。2020年的一頭一尾,美國狙擊的重點都是中國的航空工業,尤其是發動機。

作為一架飛機的心臟,航空發動機是人類迄今為止最為複雜的工程技術之一。目前能造飛機的國家不少,但真正能獨立研製航空發動機的卻只有美、俄、英、法、中五個聯合國常任理事國。我國航空發動機建設始於上世紀50年代,從仿製和改進,到部分自主研發,再到完全獨立研發,走過了一條波折重重的道路。

**21****世紀初期,隨着“兩機專項”的實施、中國航發的成立,我國航空發動機的發展開始進入追趕的快車道。**在軍用航發方向,自主研發的“太行”系列發動機已經依次批產,逐步擺脱進口依賴。在民用方向,配套C919的“長江”發動機CJ-1000A已經進入試製階段,35噸級的CJ-2000也已於2020年實現了核心機點火試車,據傳已開始首台驗證機整機裝配。

從上世紀90年代開始,中國關於航空發動機的各種反思和討論就此起彼伏,一直綿延至今。問題早就找到了,難在如何解決。以“兩機專項”和中國航發的成立為里程碑,中國開始了從技術創新到體制創新的四面突圍。

1. 從“若有若無”到“聚力發展”

“發展航空飛機固然重要,但趕不上發展導彈重要。——錢學森”

1958年,被譽為我國“航空發動機之父”的吳大觀藉着去英國訪問的機會,在回國途中專程去了趟蘇聯,他要去向蘇聯航空工業部求證一件事。

傳聞蘇聯成功發射世界上第一顆人造衞星後,赫魯曉夫興奮宣稱,飛機今後都要進博物館。意思是有了導彈技術以後,飛機就沒什麼用了。這個論調傳到中國,在決策層引發了激烈爭論。當時,中國已經在瀋陽航空發動機廠根據蘇聯BK-1φ仿製出第一台渦噴發動機渦噴-5,安裝該發動機的噴氣戰鬥機殲5也在瀋陽飛機廠衝上藍天。

那接下來還要不要研製我們自己的發動機?吳大觀去北京詢問首長,首長説的很明確,打仗首先要考慮威力大的,況且飛機可以從國外買,導彈買不來。所幸蘇聯航空工業的部長們給他吃了定心丸:**美國專家是有這個説法,赫魯曉夫確實也這麼講過。但他們經過論證,認為這個説法不成立。**戰爭中,導彈雖然殺傷力巨大,但真正要征服對方還得靠飛機。所以,美國並沒有停止搞戰鬥機,我們蘇聯也還在搞米格-21。

建國初期的新中國國力薄弱,只能優先發展緊要的科技。在“優先發展飛機還是優先發展導彈”的爭論中,錢學森向中央提出《建立我國國防航空工業意見書》,主張集中力量發展火箭和導彈。中央在一系列調研討論後,把航空航天作為一個整體看待,將注意力先行集中於突破導彈和火箭。最終“兩彈一星”奠定了我國的國際地位和安全基石,也證明了錢學森的遠見。

1956年2月,錢學森向中央呈送的《建立我國國防航空工業意見書》

**然而在火箭技術取得突破後的較長一段時間裏,中央對航空工業發展遲遲沒有整體規劃,導致飛機尤其是航空發動機的自主研發缺乏戰略牽引。**政界學界還在為“航空工業是否屬於高新技術”這一問題爭論不休,直到1995 年“九五計劃”意見徵求稿發佈,航空技術依然沒有列入高新技術。許多科學家開始着急了,由王大珩、師昌緒等7位德高望重的老專家聯名,向國家領導人寫信陳情。

專家們提出兩點大力發展航空技術的理由:一是海灣戰爭證明,空中力量在現代戰爭中仍具有決定性作用;二是發展航空工業對國民經濟的帶動作用明顯。專家們認為,我國航空技術與先進國家差距日益擴大,如不大力發展,不僅有軍事上的危機,未來國內民航客機巨大的市場也將全部被外國人佔領。

對於航空發動機,“兩彈一星”勳章獲得者王大珩院士更是用“遊離”兩字來形容,遊離不等於沒有,而是時有時無,若隱若現。

“遊離”意味着投入不足。我國第一台自主設計的大推力發動機渦扇-6歷時20年,研製經費共計1.5億人民幣,在研製關鍵階段其中兩年可用經費僅有200來萬人民幣。而同時期美國研製一台普通的大中型飛機的發動機,耗資約為20億美元。

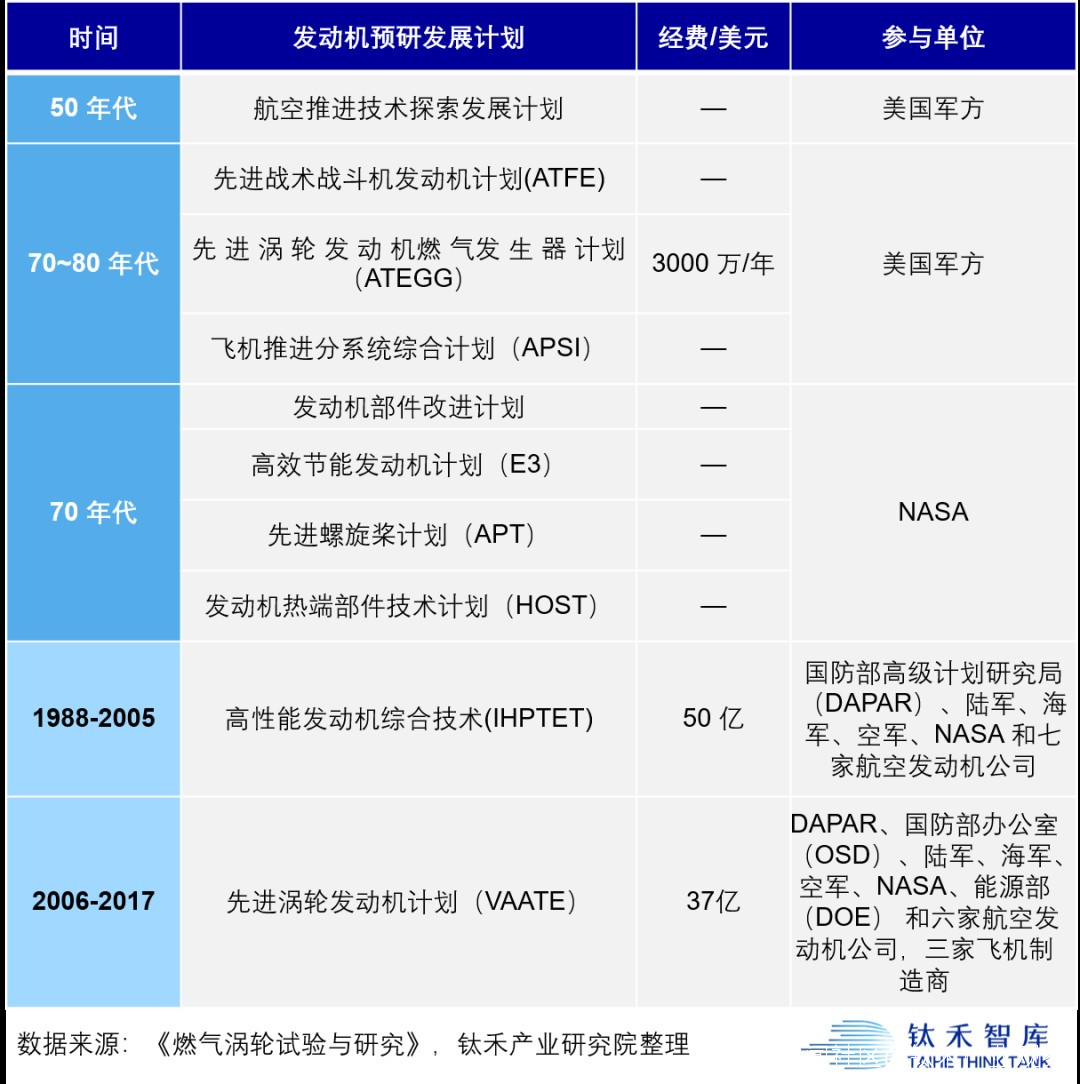

上世紀80年代,美國相繼提出IHPTET(綜合高性能渦輪發動機計劃)、VAATE(先進渦輪發動機計劃等預研項目,分別投入50億和37億美元。我國也在上世紀80年代提出了兩項高性能發動機預研計劃,但20年的總投入僅僅相當於美國一個季度的投入,即使算上同期貨幣購買力的因素,兩者差距也十分巨大。

美國的航空發動機預研計劃

直到過去了大半個世紀,我們對航空發動機的戰略價值和複雜性才有了更為深刻的認知。從2011年開始,工信部牽頭對航空發動機與燃氣輪機啓動調研與論證;2012年“兩機專項”批准立項。2016年3月,國務院印發的《“十三五”國家科技創新規劃》中,航空發動機及燃氣輪機位列第一。

“兩機專項”的實施,意味着航空發動機作為國家戰略重大項目,當下和未來一段時期內都將獲得政策、資金和資源方面的強大支持,從根本上解決投入不足問題。截至2020年底,“兩機專項”的投入已經達到3000億元。在政策和資金的有力支持下,我國航空發動機和燃氣輪機技術正在加速追趕世界先進水平,實現歷史性跨越。

2. 從“飛機從屬”到“飛發分離”

“飛機都沒有了,還要發動機幹什麼?”

1982年,由於國家空軍裝備體制變化,殲-9和強-6飛機計劃相繼下馬。作為其配套動力的渦扇-6發動機,也因為突然失去適用對象而面臨下馬,而此時渦扇-6已經歷經了18年的艱難研製,剛剛通過24小時飛行前試車。從1964年開始方案研究到1984年停止研製,渦扇-6共歷時20年,幾乎凝聚了一代人的青春。據相關人員事後回憶:

因飛機下馬而終止研製還有上海長征機械廠承擔研製的渦扇-8。這台為運-10大飛機配套而生的大推力民用航空發動機,曾裝載在波音707上成功試飛十幾次,並作為“運-10”心臟飛到拉薩等地,累計飛行時間170小時,各項性能均達到設計標準。1985年,美國通用航空發動機分部副總裁克萊勃司來華參觀,曾對渦扇-8讚歎不已:

隨運-10下馬而停產的渦扇-8

項目頻繁下馬既打擊科研人積極性,也耽誤發展時機。**很長一段時間,我國航空發動機的發展路徑是“使用維護—測繪仿製—改進型號—型號研製—預先研究”,跟美國的路徑基本上是反過來的。**美國當時已經建立起成熟的預研機制,走的是“技術預研—核心機—試驗驗證”的穩進路線。

2001年,吳大觀在《對航空工業兩個重大歷史問題的思考》一文中指出,航空工業制定的“科研先行、動力先行”的方針並沒有得到共識和貫徹,事實上淪為一般口號。

**預研無法貫徹的根本原因之一在於,發動機的研製在當時從屬於飛機,即“一廠一所一型號”。**一個廠要研製一款飛機,才會有一個研究所去研發一款配套的發動機。發動機跟着飛機走,飛機項目下馬,發動機研製也隨之停擺。

另一方面,由於航發研製長期缺少技術儲備和預先研究,航空發動機的研製週期遠大於飛機研製週期,飛機往往等不起發動機,自主研製不如買別人現成。對於這個問題,航空動力專家劉大響院士曾經有過反思:

**在航空工業專家的集體反思下,“飛發分離”的呼籲持續高漲。**2009年,中國航發商用航空發動機有限責任公司(簡稱“中國航發商發”)成立,成為中國大型客機發動機項目的總承製單位,着手研製中國民用航空發動機。2016年,中國航空發動機集團有限公司(簡稱“中國航發”)正式成立,由國資委、北京國有資本經營管理中心、中國航空工業集團有限公司、中國商用飛機有限責任公司共同出資組建。

自此,中國擁有了國家級的專業化航空發動機企業集團,意味着至少在體制上,航發研製徹底擺脱了對飛機研製的依附,走向獨立發展的星辰大海。

3. 從“測繪仿製”到“自主研發”

“能買就買,買不了就仿。”

任正非講的故事背景是上世紀70年代,事實上,從英國引進“斯貝”發動機只是一個意外插曲。早期我國大多數航空發動機來自於對蘇聯發動機的測繪仿製。作為航空工業的核心技術,西方國家對中國自始至終是封鎖策略。在蘇聯斷絕援助後,我國航空工業一度陷入無發可用的窘境。1972年,英國羅·羅公司主動提出願意向中國提供斯貝MK202發動機,並同時轉讓技術,讓人頗為意外。

斯貝MK202發動機

1975年12月,中英雙方簽訂了約7700萬英鎊的購買合同。原計劃分兩步走,先用3年時間學會利用進口零件組裝出合格的斯貝,再用5年實現國產化。1980年,根據英國毛料研製組裝的斯貝發動機在英國完成模擬試車。但在80年代的國民經濟調整中,面臨着與渦扇-6一樣的現實,國產化進程因此中止了十幾年。

斯貝國產化前後持續了30年,令人感慨。因為等不來發動機,為保障飛機生產,我們先把存放了20年的庫存斯貝發動機拿來使用,然後又從英國購入一批二手發動機。一直堅持到2010年左右,渦扇-9才終於跟上進度,實現了持續量產供應。

**從斯貝發展而來的渦扇-9“秦嶺”發動機屬於“部分自主設計”,在此之前,我們絕大多數是“仿製和改進”蘇聯的發動機。**長期的測仿,導致研究所技術能力甚至不如工廠,技術無法消化,無法形成自己的研製體系。直到2002 年國產渦噴-14“崑崙”發動機定型,中國才算是第一次走完了自行研製的全過程。

2005年12月,由瀋陽黎明發動機公司抓總研製的國產渦扇-10“太行”通過滿壽命測試,成為我國首個具有自主知識產權的大推力渦扇發動機。“太行”從1978年預研,到1987年立項,再到2005年12月底完成設計定型審查考核,歷時27年,這個過程可以説是磕磕絆絆,甚至發生過試驗機爆炸的事故。直到2011年,渦扇-10的最大加力推力被確定為125KN,意味着這台被人們寄予厚望的“國產心臟”總算進入量產狀態。“太行”總算走過了被網友詬病“不太行”的階段,近來年的表現也算得上爭氣,截止目前沒有一架搭載“太行”的戰機因發動機故障墜毀。

**從仿製和改進,到部分自主研發,再到擁有自主知識產權,中國航空工業人清醒認識到,關鍵領域必須要自力更生,核心技術必須要自己掌握。**然而作為人類最複雜的工業領域,航空發動機的研製不能閉門造車。渦扇-10的研製也曾博採眾家之長,例如核心機原理借鑑了美國通用的F-110,為滿足國內實際裝機需求,又引進了蘇-27作為試飛平台,並且大量消化吸收了蘇-27配套動力系統AL-31F的技術經驗。和中國當前許多國產化的裝備技術一樣,渦扇-10既不照抄俄發,也不盲隨美髮,而是同時吸取美俄兩國的經驗,再探索出一條符合中國實際的技術路線。

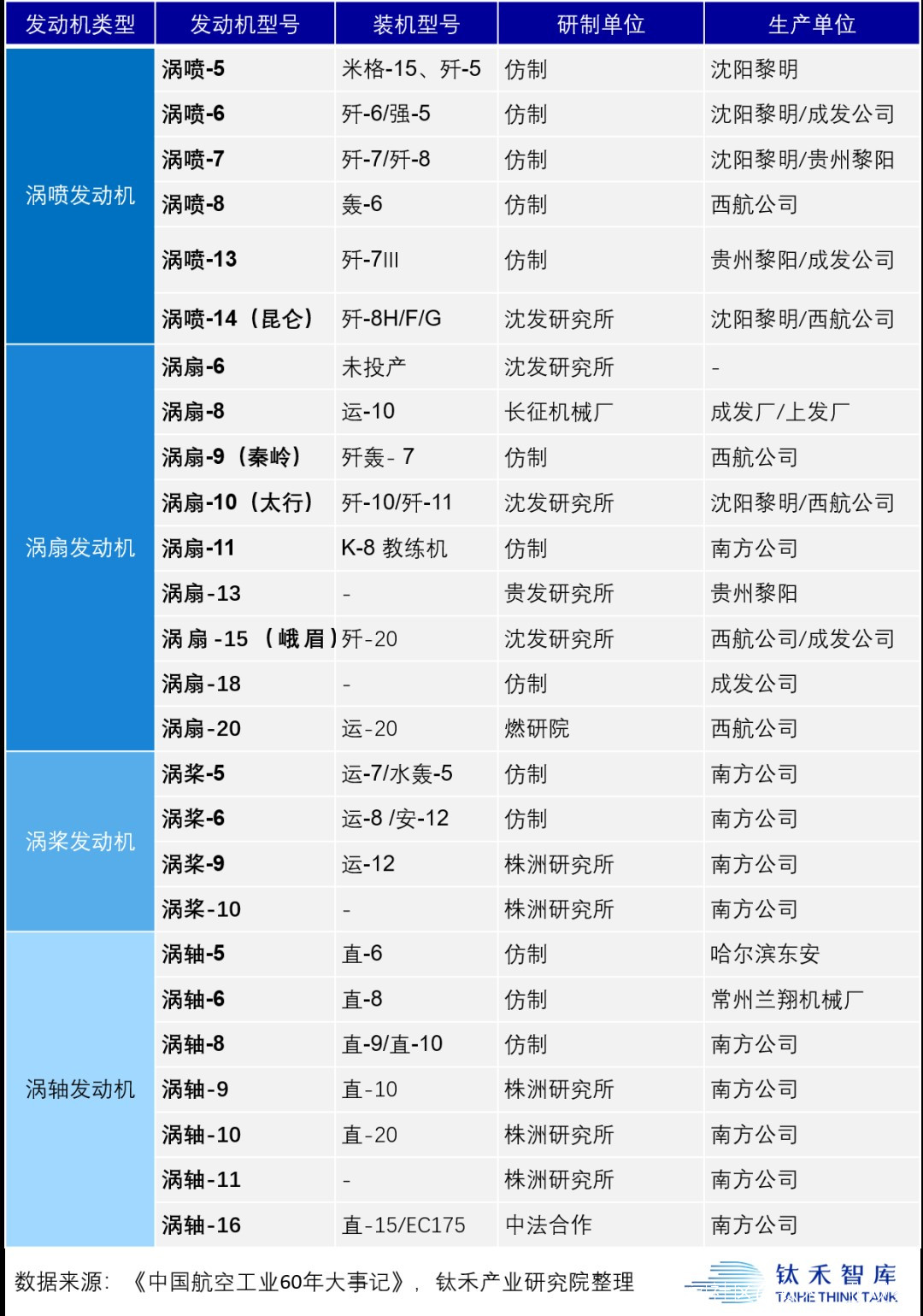

中國研製的主要軍用航空發動機型號

從“填空補缺”到“望其項背”,最終確保和發達國家“並駕齊驅”的過程並不容易。中國航發成立後,確立了“三步走”的路線圖規劃。第一步,縮小與國外航空發動機先進水平的差距,初步建立航空發動機自主創新研發體系,打下發展基礎;第二步,基本建成航空發動機自主創新研發體系;第三步,走完代表性型號自主研製過程,建成自主創新的基礎研究、產品發展和產業體系,基本實現自主創新發展的戰略轉型,中國航發成為具有國際競爭力的創新型企業。

4. 從“封閉獨立”到“開放融合”

“小核心、大協作、專業化、開放式。”

前面半個世紀,中國航空發動機的發展並不順遂,上世紀90年代至本世紀初,科技界出現許多關於中國航空發動機發展滯後的反思。老專家們總結“我們對航空技術發展規律的認知不足,缺乏長遠計劃和穩定規劃”,但更深層次的原因還是在於體制。

美國軍工產業模式是以企業為主角,波音、洛馬、諾格等軍民兩用集團作為主製造商,雷神、霍爾韋爾、普惠、通用等集團為其提供分系統配套,往下還有TI、ADI等數千家軍民兩用企業負責供應材料和零部件,形成開放協作、逐級競爭、專業細分的金字塔狀軍民融合生態圈。

冷戰期間,美國曾經通過政府操縱下的橫向競爭機制,扶持起了GE和PW兩大航發巨頭。1968年,美國國防部要求普惠和通用各製造和試驗一台發動機。這種政府主導的“擇優扶強”效果明顯,最終成就了大名鼎鼎通用F-110發動機和普惠F-100發動機。

F110-GE發動機

普惠最初在競爭中獲勝,首先簽下合同。通用雖然在一開始的競爭中處於不利地位,但後續推出改進型F110-GE-129,普惠為與之抗衡又研製出性能改進型的F100-PW-229。1984年2月,美國空軍按雙承包商採購策略,對F100和F110按比例採購,基本上雨露均霑。兩家公司正是在這樣的“賽馬”機制和訂單扶持下,一路成長為全球頂級航空發動機公司。

而長期以來,我國軍工產業模式是由帶有較強行政色彩的軍工集團負責抓總,以高度計劃的方式對科研任務進行統籌、協調、保護。總體研究所到總裝廠,配套研究所到配套廠之間大多為“縱向協作、條塊割裂”的狀態,軍用民用兩條線,形成研製分離、缺乏競爭、自我保護的封閉壟斷體系。

“兩機專項”和中國航發的成立,為其保駕護航的是國家軍民融合戰略的深入推進。2016年中共中央、國務院、中央軍委發佈的《關於經濟建設和國防建設融合發展的意見》明確提出,深化國防科技工業體制改革,進一步打破行業封閉,擴大引入社會資本,突出核心能力,放開一般能力,推進社會化大協作,推進軍工企業專業化重組。

**打破軍民二元分離,推進開放融合既是體制上的突破,也是產業鏈的重塑與整合。**以航空工業領域為例,美國一直奉行的“主製造商-供應商”模式正在被全球航空製造企業紛紛效仿。在這個模式下,一架飛機的研製需要供應商早期介入,共同參與研發。

主製造商分拆自己屬下的製造生產單元,轉而成為系統集成製造角色,擺脱了“製造生產”這個需要高負荷才能出效益的“負重”環節,增強應對市場變化的實力;供應商則可專注於某一分系統的研發和技術實力儲備,做到更加專業化和高效率。

航空發動機作為一架飛機的核心繫統,開放協作也可極大提升研製效率。例如羅羅公司從 2004年開始,就只生產核心零部件和附加值最高的30%,而將餘下的70%轉包出去,從而在風險可控的前提下,儘可能地降低發動機全部零件的製造與採購成本。

**中國航發在此基礎上進一步確定了“小核心、大協作、專業化、開放式”的發展模式,意味着中國航空發動機的研製可以在全國乃至全球範圍內吸納更廣泛的外部力量參與協作,企業則可集中力量提升關鍵核心能力。**據披露資料顯示,“長江”系列發動機目前有350多家供應商參與,初步形成全球供應鏈。同時,16個國家的69 家供應商有意願參與中國商用發動機項目。

歷史教訓已經證明,關起門來造不好發動機。航空發動機由上萬個精密零件集成組裝而成,研製週期漫長且涉及領域廣。自主研製航空發動機,對當下的基礎學科、設計、材料、工藝都是艱鉅挑戰。中國製造業門類齊全,可調用資源豐富,但基礎工業提供的支撐還遠遠不夠。通過開放融合,打通上游產業鏈上(如材料、機械加工、計量測試等)的標準和數據壁壘,可加速製造資源的整合,豐富完善產業鏈,最大限度實現全行業的降本增效。

欠下的歷史舊賬和當下的技術封鎖,註定中國航空發動機的突圍道路依然坎坷,需要極大的決心、耐心和智慧。但是這條路上初顯的曙光,已經給我們指明方向,只希望將創新和改革堅持不懈的推進下去,不要再讓中國航空工業重複半個多世紀以來的隱痛和淚水。

參考文獻:

[1] 吳大觀,對航空工業兩個重大歷史問題的思考,2001

[2] 楊可民,100位新中國成立以來感動中國人物:吳大觀,2012

[3] 趙憶寧,大國工程,2018

[4] 劉大響\金捷\彭友梅\胡曉煜,大型飛機發動機的發展現狀和關鍵技術分析,2008

[5] 劉大響,航空動力發展的歷史性機遇,2005

[6] 韓新偉、陳良猷、吳昊,加快中國航空發動機發展的對策研究,2003

[7] 温俊峯,航空發動機發展簡述與思考,世界客機研究與發展,1998

[8] 韓蕊、丁香,航空發動機的發展簡述和思考,2012

[9] 裴昱,大飛機“國產心臟”再有進展 CR929發動機驗證機試車,2020

[10] 劉振敏,從體制創新看中國航空發動機產業發展,2019

文章內容系作者個人觀點,不代表鈦禾產業觀察對觀點贊同或支持;轉載請聯繫主編授權(ID:taizhubian)