董事高管拿1.78億報酬,高中教育也是筆好生意?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体2021-03-11 09:47

2018年,董事,高管、僱員以及某些外部顧問,獲得1.78億元報酬。

撰 文 | 胡 瑩

3月2日,第一高中教育集團更新了紅鯡魚版招股書,按照計劃,今晚登陸紐交所,成為又一家教育上市公司。

相比其他機構,第一高中教育十分特殊,它把高中教育也做成了一筆生意。

這家 “中國民辦高中教育海外上市第一股”生意如何?

高管拿1.78億報酬

與民辦大學相似,民辦高中收入增長比較穩定。

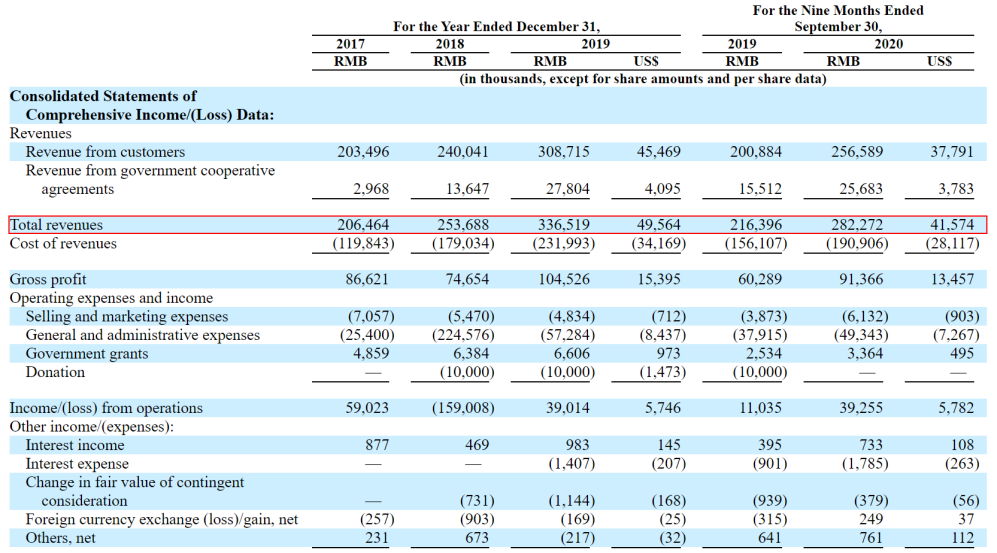

從招股書披露的財務數據上看,2017-2019年,第一高中集團營收分別為2.06億元、2.54億元、3.37億元,年複合增長率為27.7%。截至2020年9月30日,2020年前三季度營收2.82億元,較上年同期2.16億元增長30.56%,增速較為可觀。

但是,從利潤數據上看,2018年出現了非常奇怪的現象。

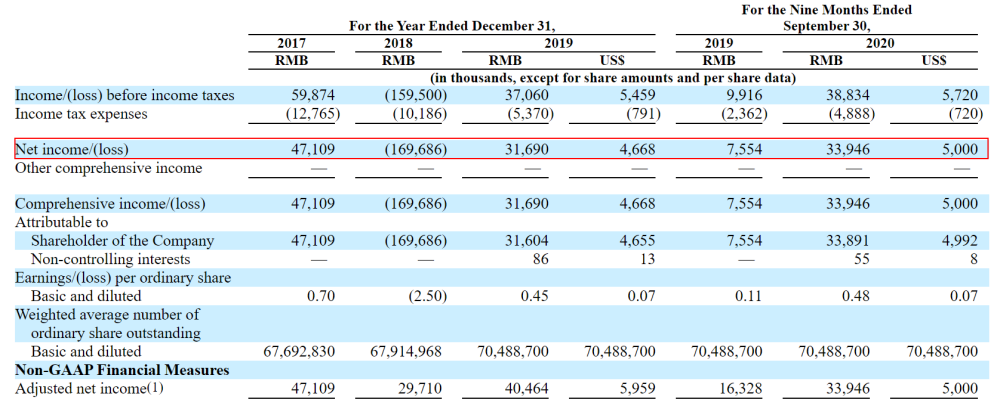

2017-2019年,其淨利潤分別為4710萬元、-1.69億元、3169萬元,截至2020年9月30日,2020年前三季度淨利潤3394萬元,同比增長349.38%。除開2018年,其餘年份的利潤表現都在正常範圍內。

第一高中教育在2018年發生了什麼?

根據最新的招股書,第一高中教育2018年的1.69億元淨虧損,主要來源於支付董事,高級管理人員和僱員以及某些外部顧問,因提供服務而獲得的基於股份的報酬,共計1.78億元。

值得注意的是,這個解釋有過修改。此前第一高中教育的表述是:“由於學校擴建帶來的教師人數增加導致員工成本增加,同時2018年發生的包括股權激勵費用,與以前的融資活動有關的捐贈費用和交易費用等經營費用增加”。

顯然,此前的説法是避重就輕。實際上,公司在IPO之前,並未將利潤投入到未來發展中,比如招聘師資、升級教研等等,而是選擇管理層“坐地分利” 。但如果通過獲得“基於股份的報酬”股權套現,為何不選在IPO之後?難道説管理層本就不看好公司發展前景?

另外,根據招股書披露的股息政策,第一高中教育宣佈派發股息2420萬美元,並擬在2021年第一季度,將上述股息以及先前宣告但未支付的1040萬元人民幣(合計2570萬美元)一併完成支付。其中,支付給Longwater Topco BV (外資股東)750萬美元,支付給其他股東1820萬美元。

還未上市先給股東派發股息,且股息總額並不低,超過其2020年前三個季度完成的3394.6萬元淨利潤的7成。

除了派發股息,此次公開發售的一些細節也令人疑惑。本次IPO,第一高中教育將發行500萬股ADS,但同時公司股東Longwater Topco BV將出售250萬ADS。也就是説,本次發行的股票中,有1/3是公司股東舊股出售,其背後是否存在股東關聯套現?

實際上,在派發股息之外,第一家高中教育並非財大氣粗。

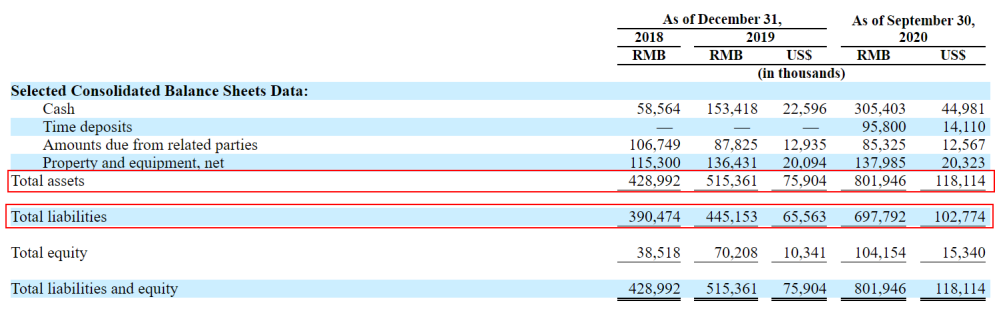

截至2018、2019年末和截至2020年9月30日,第一高中教育集團資產負債率分別為91.02%、86.38%、87.01%。均處於高位。

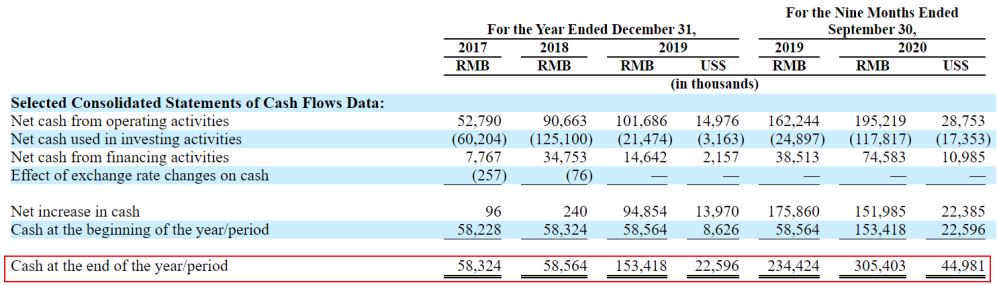

現金方面,截至2017、2018、2019年末,第一高中教育集團現金及現金等價物餘額分別為5832.4萬元、5856.4萬元、1.53億元;截至2020年9月30日,其現金及現金等價物餘額為3.05億元。雖然現金逐漸增加,但規模並不算突出。

有分析指出,第一教育集團此次IPO主要承銷團為Benchmark Company、 老虎證券、華盛證券、復星恆利、TF International、尚乘集團、Maxim Group LLC、寶德證券、平證證券(香港)有限公司及富途證券,多為互聯網系券商,未見大型資本方參與。加之近期美股處於調整階段,第一高中教育上市後的前景也是疑雲重重。

“割肉”招生,未經許可辦學?

對於此次上市募資的用途,第一高中教育集團在招股書中表示,50%的資金用於建立新學校並進行戰略性收購與投資;20%的資金用於招聘傑出的教師;10%的資金用於升級信息科技系統,建設“智慧校園”和購買教學設備;10%的資金用於營運資金和一般公司用途資金;10%的資金用於支付融資租賃公司的款項。

拿出一半的融資建校區,難道第一高中教育集團學生多到已經坐不下了嗎?

然而,據招股書中相關數據顯示,第一高中教育集團學校利用率始終較低。截至2020年9月30日,第一高中教育集團旗下擁有19所學歷高中及高考復讀學校實體,其中4所為高考復讀學校。2017-2020年前三季度統計數據中,初中、高中及高考復讀學校均未招滿過。截至2020年9月30日,上述三項業務的註冊學生數佔可容納人數的比例分別為46.2%、83.7%、62.3%。

第一高中教育甚至還需要靠降價來招納更多學員。招股説明書顯示,2017-2020年,第一高中教育集團不斷減少高中、初中和補習班的學費。原因是希望通過價格的優勢招納更多的生源,擁有更高的市場份額,並表示學費的縮減是在考慮過各項開支後得出的最終結果。

然而,第一高中教育集團也坦言, “儘管我們的學生人數有所增加,但每名學生平均學費的任何減少也可能對我們的收入增長產生負面影響。我們的盈利能力取決於我們能否提高每名學生的平均學費,提高運營效率”。

靠“割肉降價”實現“薄利多銷”,並以此促進招生,擴大市場佔有率,也一定程度上反映出其品牌的市場認可度仍偏低。與此同時,作為民辦高中教育集團,一定程度上會受到“公民統招”等相關政策影響,已很難再通過“自主招生”等方式“掐尖錄取”,這就有可能會影響到其升學率等指標,對於其未來發展速度、規模都或將產生影響。

在這個背景下,第一高中教育集團還要大規模建設新學校,真的有這個必要嗎?

更荒誕的是,在招股書風險提示中,第一高中教育集團表示,旗下包括雲南長水外國語中學在內的很大一部分學校不符合消防安全法律法規,未能取得消防安全許可。

其在貴州和雲南的兩所學校還未取得民辦學校經營許可證,在未拿到經營許可證之前便開始運營的學校,或將被責令停止經營、退還所得收入,並對發起人處所得收入一倍以五倍以下罰款。

第一高中教育集團表示,其不能保證旗下現有的所有學校都能更新其許可證,也不能保證新開設的學校都能及時獲得經營許可證,可能會對其業務發展產生重大不利影響。

把高中教育做成生意,可高管拿1.78億報酬,非經許可運營學校,種種不算常規的操作,能讓投資者安心嗎?