PD-1市場泡沫深度分析:“千億市場”幻夢一場_風聞

健识局-健识局官方账号-医事药闻,一图解局。2021-03-14 08:37

文 | 大衞 編 | 行葦

不良反應可能會成為PD-1產品的非系統性風險

留給PD-1/PD-L1的時間真的不多了。

2021兩會期間,恆瑞醫藥創始人孫飄揚喊出PD-1類藥物“資本推波助瀾、產品泡沫很大”之後,業界沉默了。短短5年時間,這款“抗癌神藥”吸引了大量資本和藥企的投入,經歷了一輪爆炒。

如今,“帶頭大哥”似乎在喊話:都散了吧!

可是,建好的生產基地、招募來的銷售團隊,很難説散就散。當不少企業還沉浸在“生物醫藥彎道超車”的幻覺中時,危機已不知不覺來了。

2015年,美國前總統卡特因為黑色素瘤腦轉移的症狀,開始使用PD-1抑制劑,症狀大幅改善,PD-1/PD-L1從此被大眾熟知。

PD-1是癌細胞表面的一種受體,可以和免疫細胞表面的PD-L1配體結合,從而抑制人體免疫系統正常識別和殺滅癌細胞。科學家想到:設計一種蛋白質,先與癌細胞上的PD-1受體或者免疫細胞上的PD-L1配體結合,免疫細胞就能恢復功能,正常殺滅癌細胞。

根據這一原理,科學家相繼研發出了PD-1和PD-L1兩種免疫抑制劑,其作用機理幾乎相同,因此業界一般稱這類免疫藥物為PD-1類藥物,對比和評價時也經常放在一起討論。

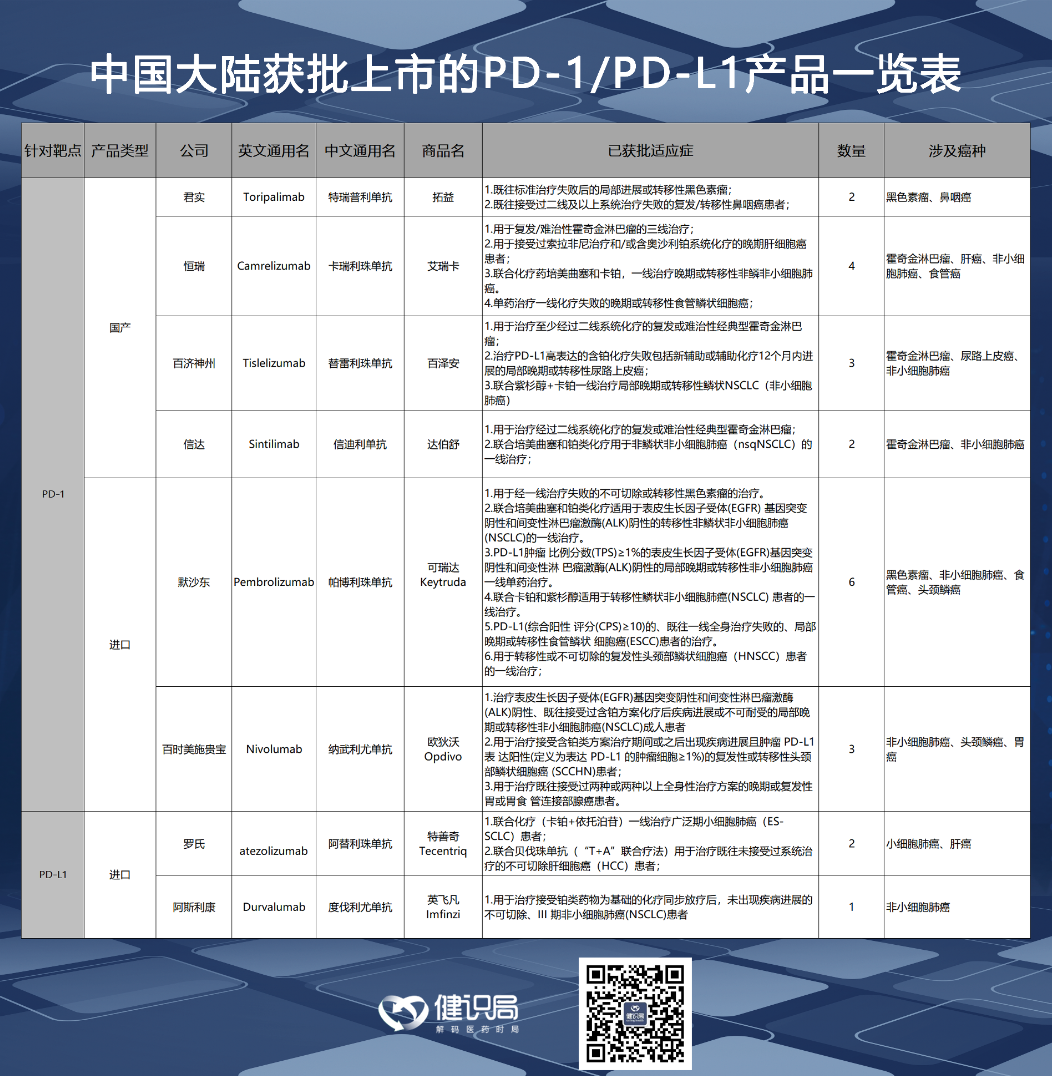

目前,在中國上市的PD-1有6款,其中國產4款,進口2款;已上市的兩款PD-L1都是進口產品。其中,4款國產均已進入國家醫保,其他外資品種則都沒有。詳細信息見下表:

在美國上市的PD-1產品,除了上述4款進口PD-1類產品之外,還包括賽諾菲與再生元的PD-1產品Libtayo,以及輝瑞和默克的PD-L1產品Bavencio。全球市場上,最有競爭力的是默沙東的K藥和百時美施貴寶的O藥。

“神藥”PD-1能夠大幅降價進醫保,當然是天大的好事。問題是,這個從無到有的品種為什麼不像別的創新藥物那樣,能維持“高冷”幾十年,而是在短短几年之內就“泡沫很大”?

資本追捧固然是一個方面,而PD-1本身的特點,也決定了這個產品並非想象中的那麼光鮮。

泡沫起因:國產PD-1研發快於外企?

天時、地利、人和,造就了PD-1在中國的“泡沫”。

“10年、10億美元”,這是新藥研發必須付出的時間和經濟成本,國外的PD-1類研發同樣遵循這條鐵律。

2001年,美國Medarex公司啓動PD-1的研發,帶隊的是華裔科學家王常玉。在此之前,日本科學家本庶佑已經從理論上證明了PD-1通路的作用,並於1994年找到了人類PD-1基因和蛋白。

但王常玉啓動研究時,PD-1並不熱門,市面上根本買不到相應的蛋白,只能從蛋白表達開始,一步步構建PD-1抑制劑。Medarex公司在2011年被百時美施貴寶收購,2014年,王常玉開發的PD-1在美國獲批上市,這就是今天的O藥。

同樣,默沙東的K藥也經歷了長時間的研發。K藥的發明者、默沙東科學家Gregory Carven在2006年啓動了PD-1的研究,2014年9月,K藥在美國上市。

然而,回溯國產PD-1的開發速度,會發現:“10年、10億美元”的鐵律似乎失靈了——

信達生物的PD-1於2018年底獲批,往前倒推10年左右,信達的創始人俞德超還在康弘藥業開發“康柏西普”;

恆瑞醫藥的PD-1在2019年5月獲批,2010年的時候,恆瑞剛剛從禮來挖來兩位科學家,準備在糖尿病領域發力;

百濟神州的PD-1在2019年底獲批,2010年的時候,公司兩位創始人歐雷強和王曉東才剛剛遇上……

不可否認的是,2010年,國際金融危機的影響開始在醫藥投資界顯現,大批海外生物技術人才在那時迴流。

而中國的經濟發展速度自北京奧運會後進入快車道,**資本進入生物製藥領域,**同時,龐大的人口基數提供了廣闊的市場空間。

所有這些,都是國內企業能在“一窮二白”的基礎上,實現快速超越的基礎。一些國產PD-1還採取了國際上通行的“License-in”模式,即購買國外研究機構基本成熟的品種,進一步加快研發速度。

PD-1抑制劑的開發難度或許並不算大,但離開了上述“天時地利人和”的因素,也不可能在短時間內百花齊放。

研發一擁而上,泡沫在所難免。

泡沫核心:大癌種人人爭搶

從具體治療目標來説,PD-1的泡沫幾乎是不可避免的。

PD-1被稱為“萬能抗癌藥”,但為了獲得更大的市場利益,企業一定會聚焦高發癌種。

目前中國市面上銷售的8款PD-1類產品中,K藥獲批的適應症最多,有6個,涵蓋黑色素瘤、肺癌、食管癌、頭頸鱗癌;國產PD-1當中,恆瑞的卡瑞利珠單抗獲批了4個適應症,涉及霍奇金淋巴瘤、肝癌、非小細胞肺癌、食管癌4個癌種。

目前,各家在研適應症幾乎都涵蓋所有癌種,最終結果難以預判,以下只分析已獲批適應症——

非小細胞肺癌

高發癌種。2020年全球新發肺癌220萬人,其中中國82萬人,是中國男性發病率中的第一,女性發病率第二的癌種。而且無論男女,肺癌死亡率均列第一。

非小細胞肺癌佔肺癌人數的85%以上。按此推算,2020年中國非小細胞癌新發患者約70萬人。

各家都把非小細胞肺癌列為第一目標。恆瑞、信達、百濟神州、默沙東、百時美施貴寶和阿斯利康這6家的PD-1類藥物都已經佈局了非小細胞肺癌適應症。其中,K藥有3個與非小細胞肺癌有關的適應症,其它產品目前都只有1個。

在這一領域,K藥暫時大幅領先,這或許是其歷經兩輪價格談判,都沒有選擇大幅降價進醫保的原因。

肝癌

全球十大高發癌症之一。去年全球新發肝癌91萬人,發病率排第6。中國新發肝癌41萬人,幾乎佔了全球的一半。

非小肺適應症上,國產品種尚且能與進口貨一較高下;**但在肝癌上,目前國產PD-1中僅有恆瑞的產品獲批。**進口產品中,羅氏的T藥也獲批了肝癌適應症。其他各家幾乎都在進行肝癌相關適應症的開發。

胃癌

去年全球新發77萬人,發病率排第4,其中中國佔了48萬人。

**目前在中國,僅有O藥獲批了胃癌相關適應症。**國際上,O藥也幾乎壟斷了全球超過一半的PD-1治療胃癌的市場。

食管癌

全球發病率排第7,去年全球新發食管癌60萬人,中國佔32萬人,超過了全球的一半。

食管癌適應症目前恆瑞PD-1和默沙東的K藥都有獲批,兩家展開直接競爭。

其他一些小癌種,如霍奇金淋巴瘤、黑色素瘤、尿路上皮癌等,由於患病人數較少,相關適應症的實際經濟效益相對不大。

健識局注意到:2020年底以來,默沙東、百時美施貴寶、阿斯利康和羅氏均爆出在國外撤銷PD-1產品適應症的消息。

其中,K藥和O藥都撤銷了小細胞肺癌的適應症。阿斯利康的I藥和羅氏的T藥撤銷了尿路上皮癌適應症。

這或許能給國內企業帶來機會。

小細胞肺癌適應症目前國內僅有羅氏T藥獲批。受撤銷消息的影響,未來在該適應症上的競爭上存在不確定性,君實PD-1的小細胞肺癌適應症目前已處在三期臨牀之中,很有希望在國產PD-1中首先獲批。

尿路上皮癌適應症上,百濟神州PD-1已經在中國獲批,君實則在上市申請階段。“國貨”暫時處於領先地位。

非系統性風險:PD-1產品的不良反應

在PD-1一哄而上的同時,其不良反應往往被忽視。

理論上説,一款治療癌症的藥物如果能挽回生命,一般的不良反應都是可以接受的。但有的PD-1產品,其不良反應可能超出了可接受範圍。

根據國家藥監局藥審中心發佈的PD-1產品説明書,以及2019年以來中國知網上相關論文,可以瞭解到:PD-1的不良反應主要包括腹瀉、腸炎、毛細血管增生症、免疫性肺炎等等。

根據發生頻率,國家藥審中心將不良反應分為“十分常見、常見、偶見、罕見、十分罕見”5個等級。**頻率為10%以上的,屬於“十分常見”。**以下是各款PD-1主要不良反應的信息:

K藥

貧血、甲狀腺功能減退、頭痛、腹瀉、咳嗽及皮疹等“十分常見”。

O藥

血液中性粒細胞減少、腹瀉、皮疹、疲乏等“十分常見”。

君實PD-1、信達PD-1、百濟神州PD-1

這三款國產PD-1產品的不良反應與K藥、O藥相似。

其中,君實的包括:皮疹、貧血、甲狀腺功能減退症、食慾下降、咳嗽等;

信達的包括:甲狀腺功能減退症、體重增加、肺炎、皮疹、貧血等;

百濟神州的包括:皮疹、疲乏、丙氨酸氨基轉移酶升高等。

恆瑞PD-1

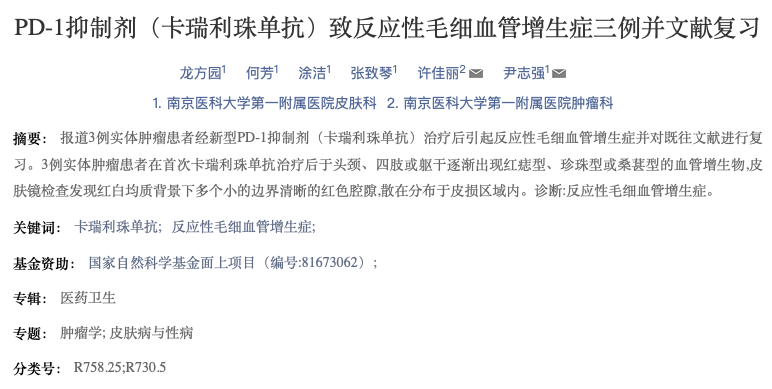

除了上述幾款PD-1 常見的不良反應之外,恆瑞PD-1還有着特殊的不良反應。

恆瑞PD-1説明書顯示,在接受治療的1116例患者當中,最常見的不良反應是毛細血管增生症,不良反應發生率達到77.4%。

一篇論文稱:一位女性患者在首次注射恆瑞醫藥的PD-1產品“卡瑞利珠單抗”之後,軀幹上逐漸出現多個鮮紅色丘疹, 隨後治療期間血管增生物的大小和數量均有所增加。

另一位男性患者更加嚴重。他自首次使用卡瑞利珠單抗約一個月後,軀幹、頭部、上肢等都出現了多個2-4mm大的紅痣樣、珍珠樣、桑葚樣的血管增生物,大概2個治療週期後仍有新發皮疹。另外,該患者頭部曾有一個“珍珠狀血管增生物”破裂,經長時間壓迫後才止血。

該論文稱:PD-1引起的毛細血管增生症,目前僅發生於卡瑞利珠單抗,且發生率很高,其他PD-1抑制劑未見相關報道。

業內人士介紹:毛細血管增生並非只出現在體表,事實上使用恆瑞PD-1後,體內毛細血管同樣存在增生,容易引發內血管破裂等問題。

隨着越來越多的PD-1類產品上市,在療效差距不大的情況下,不良反應的發生頻率和嚴重程度會在一定程度上影響患者的用藥選擇,乃至影響市場競爭格局。

泡沫不破之法:罕見的中外聯姻

正是由於中外企業在PD-1領域的齊頭並進,這一創新藥物沒有出現以往外企“一邊倒”的強勢格局。相反,外資企業開始不斷尋求與國內企業開展合作,成為醫藥行業少有的奇特景象。

君實和阿斯利康

3月1日,君實生物發佈公告,在PD-1領域與阿斯利康開展合作。阿斯利康將獲得君實PD-1在中國大陸地區非核心城市區的推廣權,同時獲得君實PD-1即將獲批的尿路上皮癌適應症的全國獨家推廣權。阿斯利康在中國縣域市場的推廣能力,以及在海外市場上的合作,都可能幫助君實拓寬市場空間。

阿斯利康在合作之前,因為自身的**PD-L1“英非凡”沒有達到臨牀試驗終點的要求,主動撤銷了在美國獲批的尿路上皮癌適應症。**拿下君實PD-1正好彌補了自身適應症的不足。

百濟神州和諾華

2月27日,百濟神州正式宣佈:與諾華達成的合作正式生效,雙方將共同開發百濟神州PD-1,並將其商業化。百濟神州將獲得6.5億美元的前期現金付款。諾華負責部分國家和地區的PD-1產品上市申報和後續商業化。百濟神州可以選擇在北美共同銷售該產品。

百濟神州在PD-1上的海外合作並非一帆風順。

2017年7月,百濟神州宣佈與新基公司進行全球合作,開發其PD-1產品的海外市場。但2019年,新基公司被百時美施貴寶以740億美元收購。施貴寶的O藥和百濟神州的PD-1屬於競品,百濟神州與新基的合作業宣告終止。

百濟神州明確表示,“PD-1決不放棄海外市場”。終於,在被施貴寶橫插一槓近兩年後,諾華延續了其PD-1海外市場的戰略規劃。

信達和禮來

2020年8月18日,信達與禮來正式聯合宣佈:禮來將獲得信達PD-1在中國之外、包括北美、歐洲及其他地區的獨家許可,並計劃在美國和其他市場註冊信達PD-1。與此同時,信達將獲得禮來支付的2億美元預付款,以及一定的淨銷售額提成。

在信達生物創業初期,禮來亞洲基金就參與了投資。**據稱當時禮來見到信達PD-1的實驗數據後“驚為天人”,立刻放棄了自家的PD-1研發,轉而選擇投資信達生物。**當然,藥企選擇研發方向會有很多的考量因素,傳言並不足信。

信達PD-1早在2020年初就進入國家醫保,佔據市場優勢。2020年,信達的PD-1取得了超過22億元的收入。

恆瑞與韓國CrystalGenomics

2020年4月,恆瑞與韓國公司CrystalGenomics達成合作,將恆瑞PD-1產品在韓國的獨家臨牀開發、註冊和市場銷售的權利有償許可給該公司,恆瑞獲得約8775萬美元的首付款以及恆瑞PD-1產品在韓國的淨銷售提成。

PD-1市場充滿巨大的不確定性,短暫的抱團能讓彼此的對抗不那麼激烈,但這個賽道上沒有永遠的朋友,也沒有永遠的敵人,只有各取所需的合作。

泡沫根源:藥多價低患者少

3月1日,2021年新版醫保目錄正式實施。去年底通過價格談判進入醫保的多款創新藥物,其真實談判價格也被公開。

2020年半年報中,君實生物披露公司PD-1產品毛利率為90.12%,這一毛利率水平與國內其他幾家PD-1企業相當。

但在去年年底的價格談判中,君實、恆瑞、百濟神州三家PD-1產品的降價幅度都較大,基本在80%左右。

考慮到此前各家企業的“贈藥”方案,各家毛利率降幅不會達到80%那麼可怕的地步,但毛利率極可能從90%下降到40%,甚至更低。

加上營銷推廣等費用,國產PD-1也開始進入“微利時代”。

而且,市場遠沒有想象中的“千億規模”那麼龐大。PD-1類藥物對不同癌種的應答率略有差異,但平均應答率只有20%左右。也就是説,只有約20%的癌症患者適合用PD-1類藥物來治療。

根據IARC的數據,2020年中國癌症新發病例數約為457萬例,按此推算,PD-1類藥物的實際適應人羣在100萬人左右。

去年3月,《美國國家癌症年度報告》發佈,數據顯示,得益於早期干預和治療手段的提高,從2001年到2017年,美國總體癌症發病率和死亡率雙雙持續下降。

近年來,中國在大力推進腫瘤早篩等預防性公衞服務,人們的健康意識也在逐步增強。中國的腫瘤發病率極有可能在近年到達峯值之後開始緩慢下降。未來,包括PD-1在內的抗癌藥物都會面臨患者數量減少的窘境。

泡沫是會被一下戳破,還是慢慢消失?市場自會給出答案,新的泡沫也會出現在新的賽道。