欠債當如美利堅_風聞

大牧_43077-2021-03-15 11:23

欠債當如美利堅作者:吳曉波

在美債收益率上行的背景下,美聯儲收緊貨幣政策和全球流動性的預期,或許是未來全球資本市場下一隻灰犀牛。

口述 / 吳曉波(微信公眾號:吳曉波頻道)

中國是全球製造業第一大國,勤勞的中國產業工人辛辛苦苦生產衣服、皮鞋、口罩,然後出口到國外,一年大概能換來5000億美元(貿易順差)。你或許會問,這麼一大堆美元放哪裏?

錢不流動就是貶值,所以既要保證低風險,又要兼顧收益率和流動性,放眼全球,真正符合“零風險”的優質資產可能只有一個——美國國債。

美債是全球債券市場中信用等級最高的資產,背後依託的是美元霸權和美國軍事、政治和科技霸權,除非美國政府破產(幾率無限接近於零),否則這個擊鼓傳花、舊債還新債的遊戲可以一直玩下去。

1976年發行的10年期美債

憑藉美債強大的避險屬性,市場尤以10年期美債視作“全球資產定價之錨”,即10年期美債收益率提高,其他資產收益率也隨之提高,因為美債是“無風險”的,代表着資金方在市場上獲取的利息至少要有這個水平,不然直接買美債就好了。

所以美債收益率升高,市場會重新評估股票、黃金等各類資產,等於變相“加息”,而加息意味着銀根縮緊,錢變少了,股票等重大資產的上漲動力自然就沒了。

最近,美債收益率的暴漲就受到了全球央行和經濟學家的重點關注。

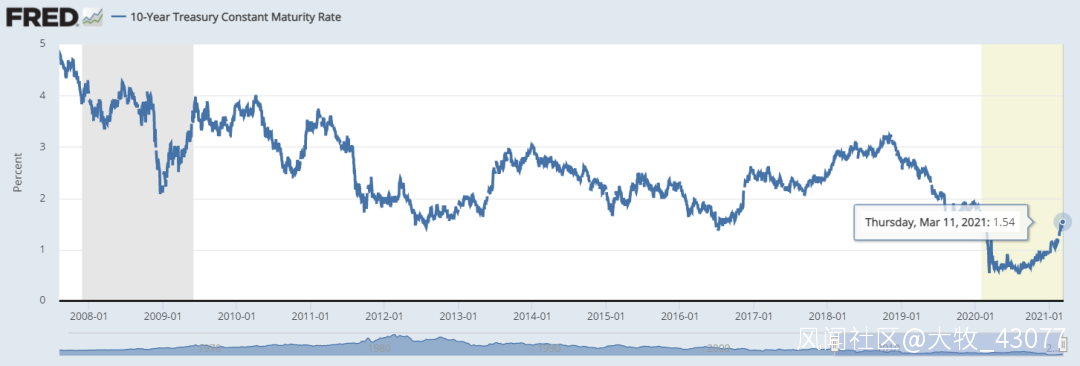

數據顯示,10年期美債收益率從去年8月份低點0.55%一路上漲,在今年3月8日最高飆突破1.6%,短短半年幾乎翻了兩倍,為全球資本市場送出一份“節日大禮”。

就在3月初,10年期美債突破1.5%紅線,美國股市立刻作出回應:納斯達克指數從高位下跌7.54%,被市場追捧的特斯拉回調近30%,其他熱門科技股也出現了大幅回調。

從歷史來看,2008年、2013年和2018年,美股市場分別三次出現因10年期美債收益率上行導致暴跌的情況。

10年期美債走勢:2008-2020

而作為避險資產的黃金也未能倖免。黃金屬於非生息資產,在美債收益率上漲的背景下,繼續持有黃金資產,將會錯失更多的機會成本。因此金價亦受重挫,期貨黃金價格一度跌至10個月的新低。

美債收益率為什麼會暴漲?我們先做一道計算題。

假如你用100美元買入一年期美債,票面利率是2%。一年後債券到期,政府連本帶利支付你102美元,到期收益率就為2%。

雖然美債發行時票面價格是固定的,但是債券可以進入二級市場交易,因此價格就會隨供需、利率等因素而起落。比如債券多發而買者少,根據供需理論,債券價格下跌;美聯儲加息,財政部新發行利率更高的債券,老債券則相對不值錢了。

這意味着你可能只要花99美元就能買到面值為100美元的一年期美債,到期後依然獲得本息102元,那麼此時的收益率就變為(102-99)/99=3.3%。

所以,一般而言,美債到期收益率和價格呈負相關。利率、供需關係等因素會影響美債收益率和價格。

這一輪10年期美債的暴漲,根據美聯儲的説法,主要和經濟復甦和通脹預期有關。

從基本面看,美國2月份製造業PMI指數攀升至60.8,加之疫苗接種情況良好,國際貨幣基金組織預測,2021年美國的經濟增速將由3.1%大幅上調至5.1%。

與此同時,上週美國國會參議院以1票的優勢通過拜登的1.9萬億美金大規模刺激法案,目的是刺激消費。

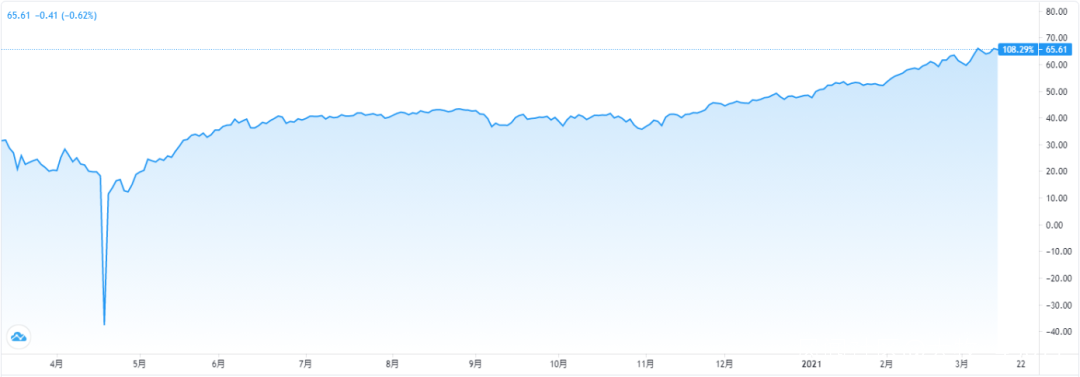

而全球大宗商品自拜登上台後也出現了一波牛市。特別是今年元旦後,美國原油期貨價格暴漲,基本恢復到疫情前的水平。作為大宗商品之王,原油價格上漲,自然帶動了其他大宗商品的價格。

過去12個月美國輕質原油期貨走勢

所以當經濟預期和刺激計劃相疊加,就容易誘發通貨膨脹。

當出現通脹和通脹預期的時候,市場就會不約而同地把眼光掃向美聯儲。

美聯儲並不是我們狹義上所理解的“印鈔機的擁有者”。根據《聯儲法案》,美聯儲的目的是“尋求就業最大化”和“抑制通貨膨脹”。

為抑制通脹,美聯儲很有可能會加息,這個預期就是市場所擔心的。儘管美聯儲主席鮑威爾強調“保持寬鬆”“可以容忍2%的通脹水平”,但他的強心劑只維持了一天,市場的判斷卻挺誠實,提前以一波美債收益率上漲和美股暴跌來回應。

第二,從供需關係來看,美債供大於求也是導致美債收益率上升的重要原因。

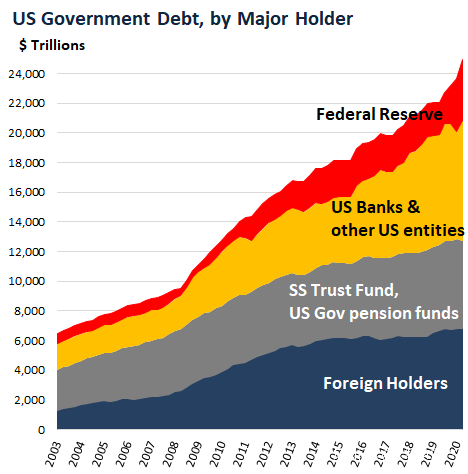

2019年至2020年,美債餘額已從19.4萬億美元攀升至27.9萬億美元,是GDP的1.37倍,創下了歷史新高,而外國持有美債量僅從6.8萬億美元略微增長到7.1萬億美元,佔比從35.1%下降到25.4%,這意味着美債的購買者大多數來自國內。

一般而言,美債國內的投資者包括美聯儲、商業銀行、政府基金以及投資機構和個人,美聯儲佔比小於20%。

但在2020年新增的4.55萬億美元的國債中,美聯儲的持有佔比已高達53%。這從側面反映美聯儲正在努力兜底,存量客户就這麼多,市場一下子有點消化不了。別忘了,還有1.9萬億美元的經濟刺激計劃正在路上。

2020年美聯儲持有2.4萬億美元新增美債

最近的一次國債拍賣是在2月25日,結果鬧了一個笑話:美國財政部拍賣620億美元的7年期國債,投標指數居然創下歷史新低。

但仔細一想,美聯儲是一個“完全獨立”於聯邦政府的機構,它無限兜底美債(QE),是為了配合財政部壓低收益率曲線,為市場釋放流動性,促進經濟和就業,但是為了維持美元的信用,又註定不可能瘋狂開動印鈔機,必須合理控制印鈔機的馬力。所以美聯儲的印鈔速度必然跟不上美債發行的速度。

總結一下,美債大量發行,外國持有美債比重下降,國內存量客户有限,美聯儲要控制其購債規模,三者合力使美債供大於求,價格下降,收益率飆升。

最後一個關心的問題:對中國來説,美債收益率將產生什麼影響呢?

美股是全球股市的風向標,美債收益率的暴漲使得納指回調,從而影響了A股市場。據統計,佔科技股比重較大的創業板指數最近15個交易日的跌幅高達21.59%。想必最近買了股票和基金的同學一定有刻骨銘心的感受。

從國內債券市場看,美債利率上行對國內債券市場影響暫時有限。2月8日至26日,外資淨增持總計789億元的國債和政府債券。在美債收益率上升最快的2月份,外資依然看好中國,可以説海外資金對國內市場的配置意願依然較強。

但未來可能有兩點值得我們關注。

一是維護國內商品價格穩定,防止國際大宗商品漲價所帶來的輸入性通脹;

二是在美聯儲加息之前,避免中國出現局部資產價格泡沫的風險。只有這樣,才能防止出現美國突然加息而被收割財富的景象。

總而言之,在美債收益率上行的背景下,美聯儲收緊貨幣政策和全球流動性的預期,或許是未來全球資本市場下一隻灰犀牛。

而作為欠債者的美國,僅憑一紙債券,便攪動全球資本市場,引起無盡的猜想和擔憂,不由令人感嘆一句:

“欠債當如美利堅。”