特寫|巨頭造車:一場生死存亡的跨界戰爭_風聞

观察者网用户_244171-2021-03-16 21:37

*《特寫|巨頭造車:一場生死存亡的跨界戰爭》為“新能源智能汽車系列”首篇報道。接下來,一點財經聯合源點研究院將繼續聚焦新造車行業人物、行業發展等關鍵問題,推出更多重磅內容。(全文約1.2萬字,閲讀時間預計30分鐘)

一場罕見的“世界級跨界巨頭大戰”打響了。

“新能源智能汽車”,簡單“七個字”卻已吸引“遠超七個”行業的巨頭跨界:軟件、互聯網、零售、3C、家電、地產、出行、物流、代工、能源等,爭先湧入原本只屬於傳統整車製造商的地盤。

然而,與行業蜂擁而至的盛況相比,目前新能源智能汽車在汽車市場總銷量中仍屬九牛一毛。2020年,“電動車”僅佔汽車行業總量的4%(EV Sales),標杆企業特斯拉僅佔0.6%。

雖然賽道擁擠,買單的用户不算多,但這絲毫不影響每個參賽選手心中“1個億”用户的“小目標”。它們紛紛用既有主業所帶來的現金流、融資基本盤,在一個“描摹出”的新領域中賭“未來”。

新能源智能汽車可能代表着未來,但對於參賽者而言,這則是驚險地“賭注”,如果不投入鉅額資源則勝算渺茫,但鉅額投入之下,也可能牽連既有主業讓原有的輝煌付之一炬。

但毫無疑問的是,一個新興賽道正在攪動着原已格局固化的數十產業巨頭的心,一個新版圖也在這種跨界探索中徐徐展開。

“狼來了”

經濟學有個概念“壁壘”,指進入退出的門檻。在十年前,汽車行業還被當作典型擁有高壁壘的行業,今天卻似乎是另一番景象。

百度、蘋果、華為、小米、富士康、恒大、中興……2月跨界造車消息紛至而來,幾乎佔據每日新聞頭條。一個“傳聞”就可以讓造車活躍分子們股價“抖三抖”。

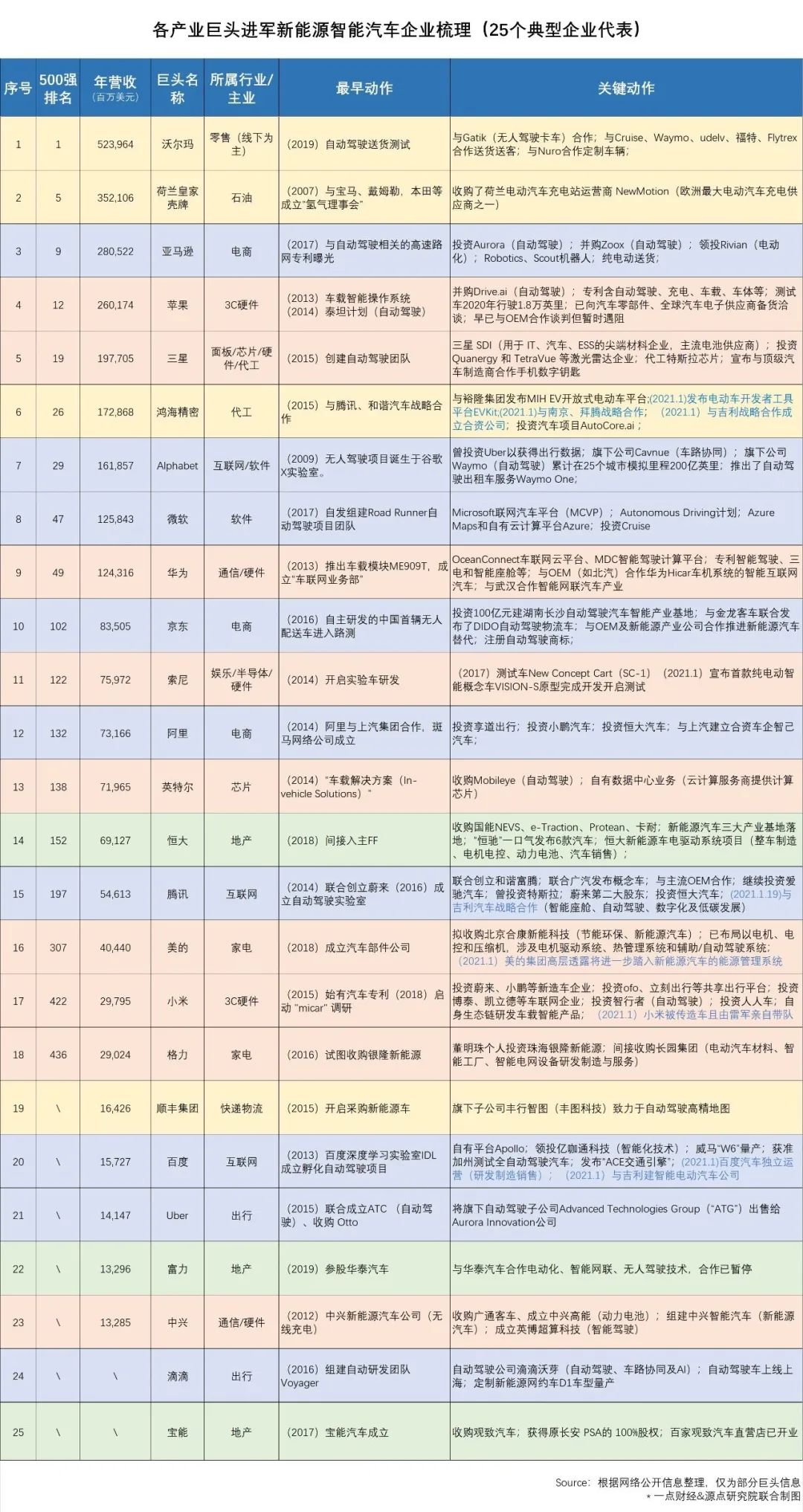

然而把時間線拉長,你會發現,巨頭跨界造車並非今日之事,已有十餘年曆史。下場者更不止我們今天熱推中看到的這些。實際上,轟轟烈烈的新能源智能汽車運動,早已波及了500強企業中的各行大佬。

如上表25家典型企業中,前18家都在《財富》2020年500強榜上有名,營收以百億(人民幣)計則是門檻。它們們的主營業務各有不同,涵蓋軟件、互聯網、零售、3C、家電、地產、出行、物流、芯片、代工、能源等領域。

**可以説,巨頭們跨界造車的野心由來已久。**雖然至今未見蘋果公司官宣造車事項,但蘋果市場高級副總裁Phil Schiller透露,喬布斯其實在2007年發佈iPhone之前就有造車的想法。

經過四五年的醖釀,科技巨頭在自動駕駛上發起了“首戰”。期間,谷歌、蘋果、優步、聯想都有下場,但第一個以整車理念把產品量產落地的,是特斯拉。而其它巨頭也紛紛以投資收購的方式,佈局新能源、智能駕駛、汽車產業鏈。

從2019年起,這種跨界浪潮走向高峯。一個典型特徵是,巨頭們不再以投資者入場,開始傾向於全力自營。

2019年,恒大新能源汽車公司成立;2020年,鴻海集團和菲亞特克萊斯勒汽車成立電動車合資公司,同年,翠微百貨宣佈參與智能座駕研發;今年,富士康宣佈與吉利成立合資公司,百度正式宣佈下場造車,小米則傳出雷軍將親率造車團隊,中興也再次確認造車……各種“親自下場造車”的新聞應接不暇。

“這種造車熱是否虛火”尚未可知,但如果汽車行業的“開山鼻祖們”知道了,肯定會“驚得從棺材裏坐起來”!那麼,曾經汽車行業的門檻有多高呢?

先看當年一汽的建立。在當時並無汽車工業實踐的新中國,一汽的建立是集中國和俄羅斯兩個國家的力量達成的。再看擁有百年曆史的汽車集團奔馳,其創始人卡爾本茨是“汽車之父”,通用、豐田的創始人也都是各代發動機技術的首創者,沒有一個門外漢。

“製造整車”幾乎等同於“構建產業”。豐田創始人豐田喜一郎曾在1937年説,“一輛汽車要用幾千個零件,缺了其中一個,就造不出完整的車。把這一切凝聚到一起,不是件容易的事情。如果不能實行完全的統治,那麼,即使零件堆成山一樣高,也造不出一輛車來”。

“互聯網公司造車就是一天到晚在瞎忽悠老百姓”。正因如此,已沉浸汽車行業近三十載的李書福,曾在兩年前的一次汽車論壇中痛斥道。那時他們的跨界造車(整車)競爭對手還僅限幾家造車新勢力。

但今天巨頭們紛紛親自下場造車,連他也不得不在年初吉利內部交流中承認“汽車產業革命已經開始“暴動””。從“防小弟”,成了“防大佬”,汽車人這次喊出“狼來了”再不為過。

跨界巨頭的攪入,給汽車產業帶來新鮮空氣,也捲入了泥沙。戰爭中的“第一戰場”,往往非勝即死。

“爭機會”與“守天下”

“不應該問為什麼要進入這個領域,反而應該問,為什麼不該進入這個領域?”

明勢資本創始合夥人黃明明認為,“智能電動汽車是繼智能手機和移動互聯網之後,全球最大的結構性機會,它是幾十萬億甚至更大的賽道”,他認為任何有野心的,有科技實力的公司都該考慮。

光鮮的“結構性機會”一詞,似乎讓任何跨界都合情合理。但“結構性機會”的趕潮者中,“理想主義者”“機會主義者”俱在。通常情況下,“光”與“影”分割得應該稜角分明,但在當下賽道初建的“迷霧期”,兩者融成了“灰”。

“結構性機會”具體是什麼?

首先在於“能源替代”帶來的換車潮,及隨之而來上下游產業鏈的除舊佈新。

也就是當“買”、“用”、“修”電動車都更划算時,消費者在未來買車時將考慮電動車。當然,這取決於目前能源生產供給結構和政府政策,並非一成不變。但一旦消費者需求增加,相關產業鏈需求都被放大,機會自然出現。

其次在於“自動駕駛控制權轉移”下,用户價值和產業價值的釋放。

它實際上改變了“汽車”的商業模式,從售賣“效率硬件”,到售賣“用户服務”。這一方面釋放了消費者的雙手和時間,成為新用户流量場景;另一方面也是被譽為“未來科技之光”的人工智能、雲、邊緣計算、大數據等技術的真實操練場,是將技術商業落地的土壤。當然,與之關聯的產業也將爆發,如高精地圖、探測器、數據壓縮等等。

最後在於從“移動互聯網”到“物聯網”的躍級機會。參與方都希望可能成為“未來藍圖”的“話語權掌控方”。

眾所周知,目前的智能配件主要是自己更智能,但當5G/雲/算力等基建都完成後,每個物件都上網,而汽車無疑算得上是“大件”,其移動屬性又使得它天然和更多“物”和“信息”鏈接起來,比如智能生活、智能交通、智能城市都離不開這一終端。這時,“汽車”背後的大藍圖就完全打開了。

在這種大的結構性變革之下,產品形態、產業版圖、人車城市關係都被改造,而每個改變都帶來“機會”。廠商可以從中獲取新市場,新角色,新話語權。

鴻海集團合資造車、聯合造車,意即在此。一來,鴻海可以將代工市場從3C拓展到汽車;二來,通過增加新合作方、新客户,其減弱了高度依賴少量大客户的風險(擺脱蘋果焦慮症);最後,產業參與模式也隨之升級,促進其從勞動密集型向科技密集型轉化。

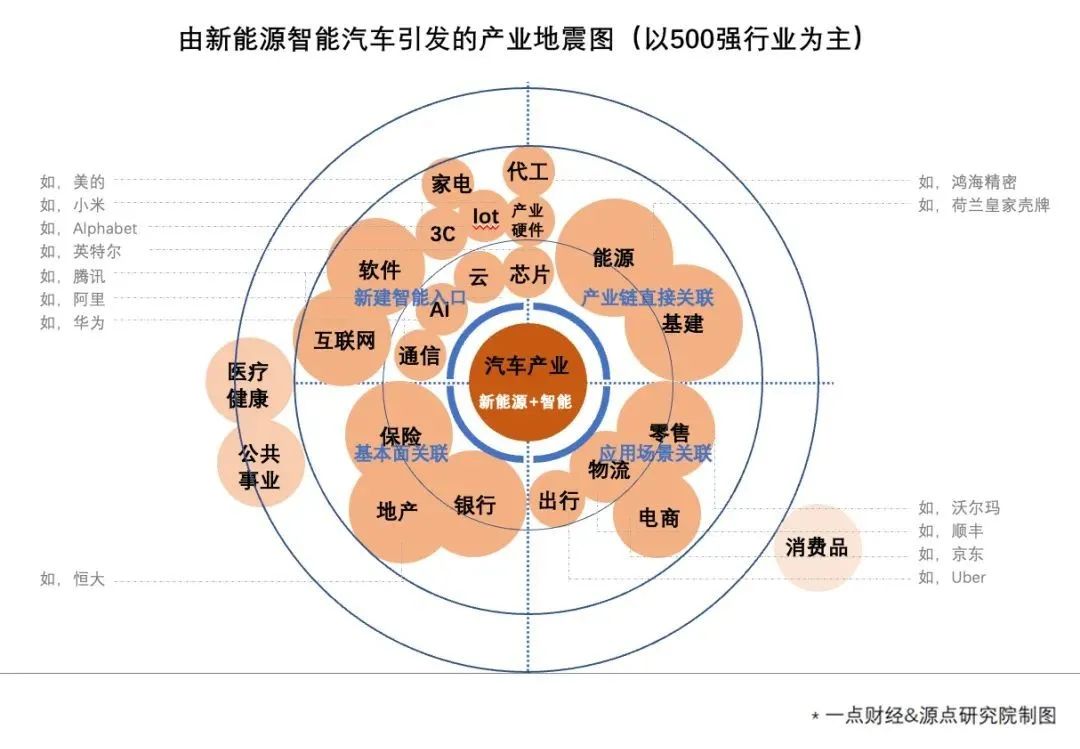

**值得關注的是,新能源智能汽車“結構性機會”,也帶來了波及甚廣的產業地震。**分析發現,那些新能源智能汽車的跨界巨頭,都分佈在“產業地震圖”中。也就是説巨頭們下場,不止為了“爭機會”,更是為了“守天下”。

其中,產業直接關聯的石油化工、加油設施、芯片、傳統汽車配件所遭受的影響自不必説。“地震”也波及物流、出行、零售、電商行業。

為什麼呢?首先他們都需要“運輸”,行業中哪方通過採用新運輸技術降低成本、提升效率,也就意味着對手的出局;其次他們都依賴“流量”,出行場景下用户流量和高質量數據,既是真金也是升級助力;因此,他們必須“先發制人”。

至於科技產業,存在“能力遷移”和“既有業務協同”的問題。例如華為所倡導的智慧互融缺少出行場景顯然不行,而小米Aiot生態圈中汽車也是最重要端口之一,而對於騰訊、阿里來説,無論是其互聯網業務還是雲業務都需要出行場景來進一步商業化。

保險、銀行、地產這些基本面產業又有何關聯呢?“新能源+自動駕駛”使得汽車出險的方面和規模都有所不同,通過智能汽車保險業也可獲得更多數據優化產品能力,剎車、變速都能協助構建用户模型預辨風險。

而產業變化對地產、信貸的影響更明顯。例如產業初期,瘋狂拿地燒錢、資源傾斜,這對基本面產業有結構性的影響。

上圖中產業間的相互關聯,也使得地震“餘震”的影響更加複雜。

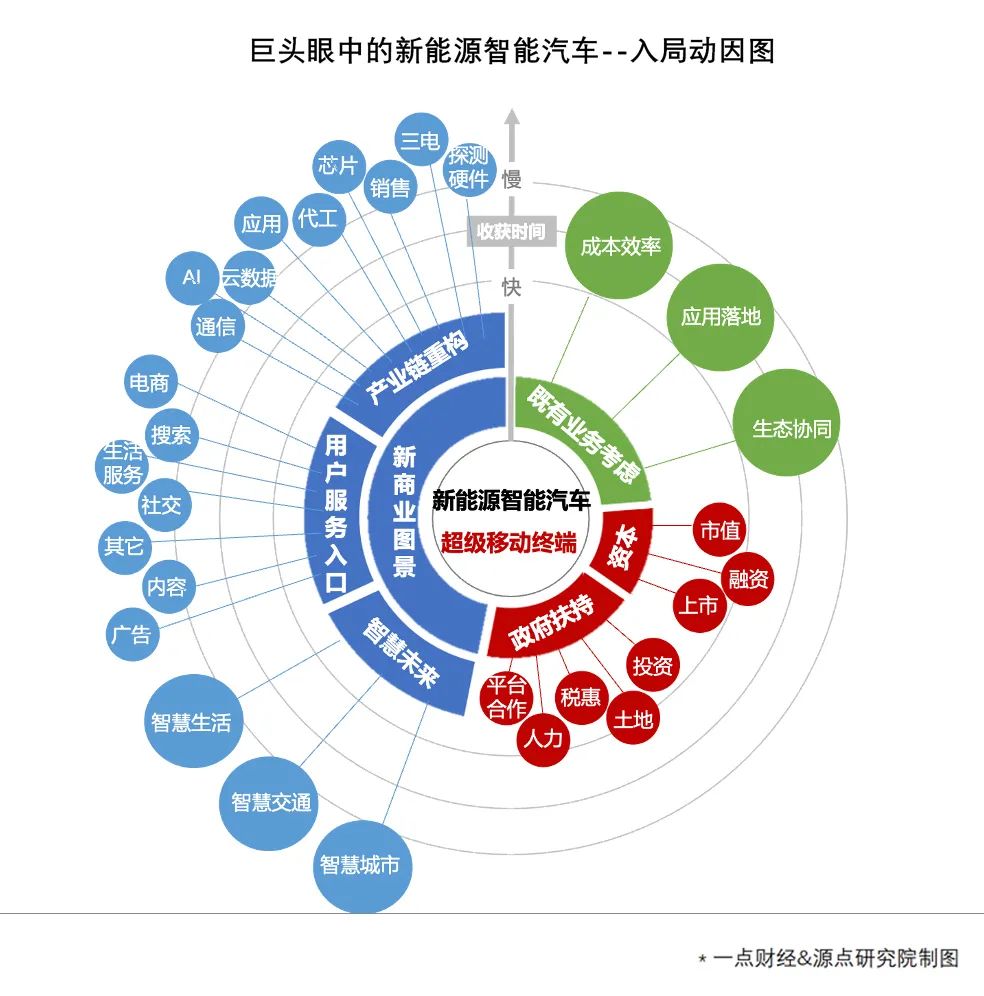

俗話説,“天下熙熙,皆為利來”,這種黃金機會下,企業可獲得的東西實在太多,理想主義與機會主義已經難以區分。

為了方便理解,從巨頭入局動因上來看,當中的大理想與小心機基本上可以在上圖中找到。其中,真正有遠見、願意堅持長期價值的有之,為了講資本故事、貪圖熱錢和政策利好的也不在少數。

當舊行業紅利稀薄時,“機會”更顯得誘人。比如手機市場飽和,房地產市場見頂。因而,不少媒體將房地產企業接連投資新造車,理解為湊政策利好同時便宜拿地。

今年,除威馬以外,零跑等多家新造車勢力也將登陸科創板,這既是投資人錢滾錢的好機會,也更是新勢力廠商們的最佳圈錢時機。

對於已經上市的巨頭來説,“車”至少是資本新故事。小米僅是傳出造車後股價便高漲,更不要説馬上將在港股二次上市的百度。

**最為重要的是,當政府進入後,對企業玩家們來説,這場遊戲已經不是一個你輸我贏的“零和遊戲”。政府成為利好供給方,至少讓企業們在一定時間內“穩賺不賠”。**以“新能源智能汽車”之名,企業可以低成本獲得政府的政策補貼、土地、投資或資本托地、税惠、平台合作、人力支持等各項支持。

然而,這一切機會,也是有窗口期的。

“最佳窗口期”

最佳窗口期開啓於五年前,可能將在五年內結束。

這也解釋了為何各大巨頭在這一時間爭先恐後“急匆匆”地入場。“不管是誰,投了再説”,連瀕死的FF和拜騰都奇蹟般的有了新援手。

這一時機彙集了四大必要因素,政府支持、資本湧入、產業初建、消費萌芽。

政府支持是後三者的首要前提。近年間國家推動新能源、促進自動駕駛、發力新基建的數波政策,持續拔升產業利好,融資望風跟進;同時,新能源購車補貼、限牌限行政策,又直接刺激了消費者需求。

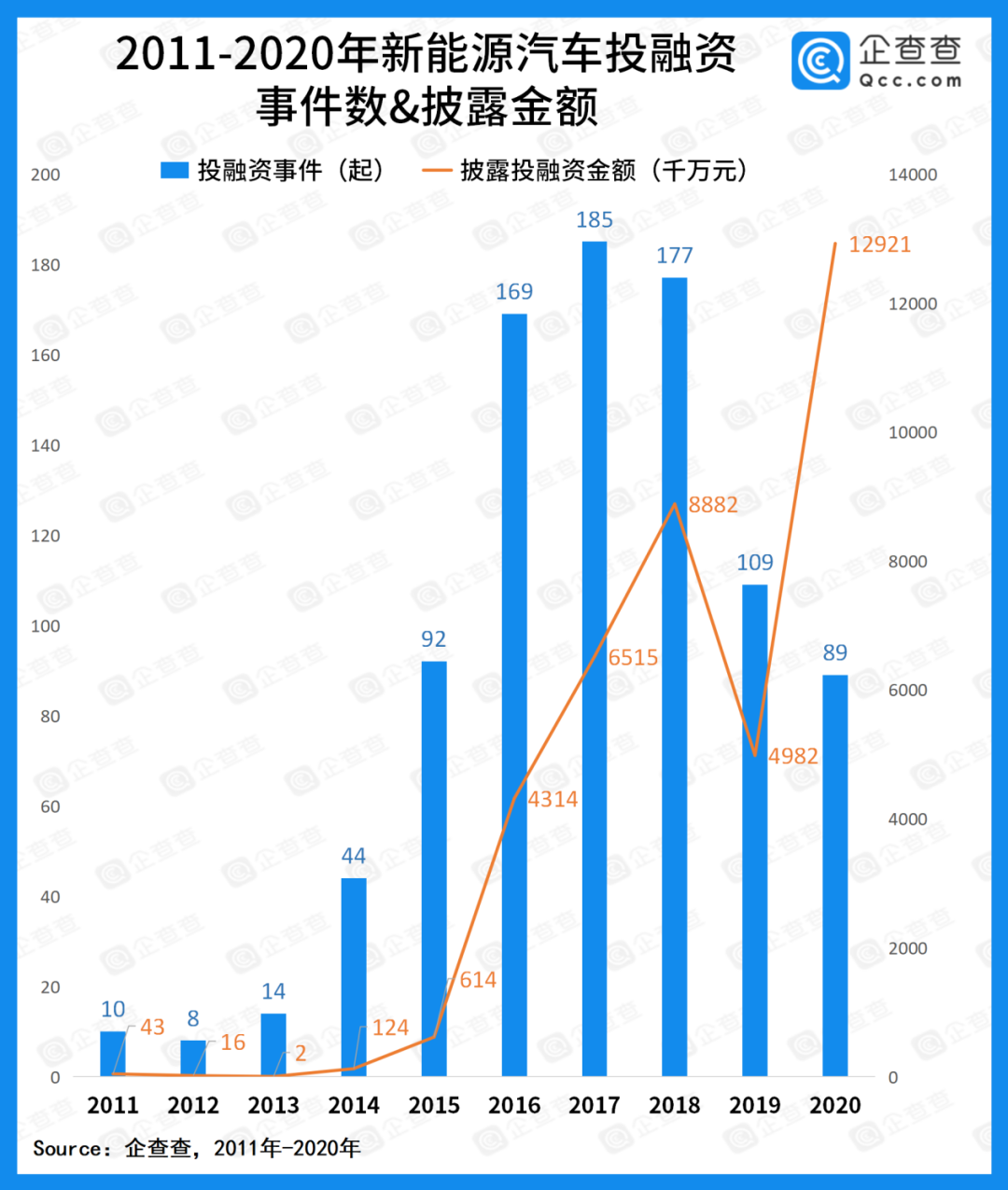

至於資本的助力,從相關企業的融資總量、市值漲幅可見一斑。

據企查查數據,僅今年前兩個月,新能源汽車投融資已有13起。而從長期來看,年度平均單筆融資呈現逐年升高的趨勢,2020年總融資額已破千億。

市值方面,2020年特斯拉市值上漲了7倍,估值超過7000億美元,是世界傳統汽車前九名市值之和;蔚來市值最高漲幅14倍,而年中上市的小鵬和理想,最高漲幅也達三倍。

談及產業與消費,離不開主導企業的發展路線。對於如何抵達“自動駕駛汽車未來”,可以劃為兩派:一派以蘋果為代表,沉穩低調、潛心研發;另一派則以特斯拉為代表,更為激進,不管成熟不成熟,先量產了再説。

前文已經提到,蘋果和特斯拉的造車理想幾乎萌發於同一時間。喬布斯在2007年前就有造車的想法,而特斯拉第一款汽車產品Roadster(僅供創始人)發佈於2008年。

2014年蘋果內部的造車計劃“Project Titan”秘密啓動,時年特斯拉model S已發佈兩年,而轉年(2015年)特斯拉就來了一次model S史上最大規模召回——因“安全問題”召回9萬輛車。

事實證明,先量產者搶先獲得了新能源“降維打擊”能力。十多年間,特斯拉在全球銷量穩步拔升,但其生產能力有限,消費者們甚至把其品牌視為“稀缺”,積累了“高端新潮”的品牌印象。

伴隨企業產品量產,相關產業鏈也開始迅猛發展,“賽道”和“風口”成為讓人垂涎的詞彙,直觀地收益推動起高漲的投入和迭代熱情。可以説,正是這些標杆企業,催熟了產業。

**還有一個必須考慮的因素,從輔助駕駛到自動駕駛的“數據積累”問題。**自動駕駛的核心是人工智能,而深度學習需要依託大數據和不斷更新的現實場景來“學習修正”。相較於僅限定特定路段的“測試車”,“真正上路”的私家車無疑是更好的標的。

“激進派”代表特斯拉路線成功了,其佔領消費者心智和終端數據積累能力,無疑成為了其它有心人的學習榜樣。而2020年特斯拉銷量、品牌、市值三高,將這種學習風潮推向高峯。

這一時期再不卡位,市場和資源就更拱手讓人了。

泡沫有多大?

風口有多大,泡沫就有多大。

2020年可能是新能源智能汽車史上泡沫最大的一年。雖然新能源智能汽車整體市值奇高,但這年內新能源汽車在全球銷量佔比僅4%(EV Sales),而特斯拉銷量甚至不夠1%。

經歷年初的追捧,市場已經呈現出“擠泡沫”的跡象。特斯拉市值已從最高值8000億折損三分之一,3月9日凌晨特斯拉市值一夜蒸發330億美元,但有分析師稱目前依舊股價太高,降到“200美元”都還不夠。

泡沫的背後,是產業各方都在當下講述一個未來故事。而未來何時能到,沒人可知。其中造車週期、自動駕駛、安全隱患、產業瓶頸都是問題。

雖然“新能源”的方式,已經降低了汽車製造壁壘。但目前新能源車的“整車落地時間”,依舊在3-5年。“恒大汽車就差汽車了”,沈暉曾在微博感嘆。實際上,這才是最難一環。

車型的創新都是機牀級別的,並非簡單調整即可。即使是具備建廠能力且擁有一定硬件供應鏈管理能力,也無法跨越汽車產業零件在量產時間上的難度。

汽車零件的使用環境下至-40度上至120度,且故障率要求為零。而這樣嚴苛的温度和故障率是3C、家電等日常電子消費產品不需要考慮的。故而汽車零件的製造週期和“產線認定”週期都要長於普通消費品製造行業。

這也是目前全球汽車業芯片短缺背後的原因,製造週期、產線要求,並非是短期投入加碼可以解決的。

而芯片的使用正隨着汽車智能化的進程同步增加。普通車型至少需要安裝40多種芯片,高端車則需要150多種,更不説自動駕駛汽車。

這意味着每個新入局的巨頭第一款汽車產品落地至少需要3-5年的時間,但這“3-5”年間可能已物換天移——政府政策、資本態度、消費者熱情,以及市場瓜分態勢都有可能發生巨大變化。

那麼,最撩人心魄的“自動駕駛”落地,還需要多久呢?

目前新能源智能汽車上面配備的自動駕駛實際上多為“輔助駕駛”,仍在L2層面。而真正落地自動駕駛是一個系統化問題,自動駕駛“AI”上的專利、數據積累都必不可少。

雖然目前蘋果、華為、小米等公司在智能汽車相關專利已有初步積累,但從專利到量產仍道阻且長。

從這組數據就可以推知一二:根據國家市場監督管理總局統計數據顯示,從2014年到2019年,全球汽車召回案例中與軟件相關的召回次數每年佔比均高於40%;在中國市場,截至2019年涉及程序或軟件問題的召回就達到了213次,涉及車輛683.02萬輛,約佔總召回數量的9%。

即便是當下L2級別下各種軟件已不可靠至此,想自動駕駛達到“0”故障率,會是相當長的一段時間。

再説芯片,由於自動駕駛對算力要求極高,更不要説場景數據積累以指數級增加,且需要結合自動駕駛整體方案做“軟硬結合”,其研發難度及產線落地的難度堪比珠峯。目前,芯片的研發遠跟不上數據處理要求,是所有廠商的難題。

**其次,實現自動駕駛也需要連接能力、雲計算、中心算力、大數據能力都就位,且完成無縫融合。**如,只有5G普及後,才能實現隨時隨地的,人與車、車與車、車與路、車與網的連接,而這一技術全面落地時間並非單一廠商可控。

**更讓人唏噓的是,原本自動駕駛是希望“通過AI代管,減少人操作疏忽”降低安全事故,但在目前效果上南轅北轍。**近日特斯拉又因自動駕駛不識別白色卡車導致車毀人亡,而它在高速上“突然加速、制動不靈”更是老生常談,即使在自動泊車、智能召喚時也常發生剮蹭碰撞。

安全上,三電系統和其它配件也不讓人省心。

據《經濟參考報》統計,Model S及Model X已發生了五十多起燃燒、自燃及爆炸事故。對此,特斯拉已被多部委聯合約談。另外,這兩輛車型還經歷了數次召回。

2018年,Model S由於動力轉向存在問題大量召回;2019年,因“安全氣囊存在隱患”和“前懸架後連桿和後懸架存在問題”先後召回Model S及Model X ,僅後者就召回2.9萬輛;同年,其又因“觸摸屏”問題在美國召回15.8萬同款車型。

特斯拉一直追求產能爬升,但馬斯克自己也承認,在“產量提升期間,要正確處理所有細節,這非常困難。”2020年美國《消費者報告》中,特斯拉可靠性倒數第二。而在J.D Power發佈的2020美國市場IQS初始質量報告中,特斯拉排名墊底。這也就意味着,電動車的消費者投訴將在未來一定時期內居高不下。

產業瓶頸和市場釋放能力,則是另一道魔咒。

從“新能源”來説電動車核心的三電“電機、電池、電控”,哪個都不簡單。在電池上提升能量密度又保障安全是第一個難題。

目前電池主要有兩種方案,磷酸鐵鋰電池和三元鋰電池,兩者在安全性和續航能力上差異較大。路線選擇是一個賭局,研發週期需要資金和時間的雙重投入,是一道不可回頭的選擇題。

在這個基礎上,電池核心原材料的供應能力也是問題。目前已經明確的鈷、鎳兩大電池正極的關鍵原料,都屬有限資源。其開採能力並不足以支撐起,每個跨界大佬的“美夢”。

人力問題也是一樣。目前相關技術均屬前沿技術,能拎得出來的人才有限。當大家都在一個小池子裏舀水時,可能誰家的莊稼地都挨不到秋收。

門外漢看新能源智能汽車生意簡單,而待真正踏入之後才會發現有多難。

恒大喊出“要用3-5年成為世界第一”,可謂是初生牛犢不怕虎。類似的豪言壯語,蔚來的李斌也曾撂過,他曾在2017年上海國際車展上説“讓特斯拉在中國無路可走”。但從目前來看,蔚來雖然是國內造車新勢力中表現最好的,依舊只是特斯拉的十分之一。

當中之難,註定了這一產業的長週期與大投入,也讓人難以區分下場者是為理想還是為投機。但對於“機會主義者”來説,實際上這並非一個“好地方”, 一旦發生一個點狀問題,所有資源可能頃刻消失。唯有實力的“理想主義者”才能堅定地跨越泡沫擠破週期,活到最後。

2019年上半年,蔚來發生數次電池自燃事件,僅召回便損失數億人民幣。其2019年下半年現金僅剩35億元,而年虧損仍在100億,高瓴資本連續撤資。在這一年,新能源智能汽車相關投資一度退減90%,成為最寒冷的一年。

而現在客觀説,新造車的股價泡沫很大。2020年堪稱資本市場魔幻一年,數次熔斷連巴菲特都稱“活久見”,而在股票下跌後資金必須湧入一個新地方,特斯拉們就成為這樣的選擇。與此同時,資金流向受政策影響極大,僅新能源補貼退坡一項就可以讓資本融資鎖緊。

一旦資金退坡,跨界巨頭們僅憑現主營業務現金流支撐,這場動則耗費百億的造車遊戲很難繼續。

爭搶與博弈

機會稍縱即逝,誰都想取得最佳位置。

“以前都是當老大的,誰願意在新地盤淪為馬仔。”這是每個入局巨頭的心態,但也是目前行業前進的最大難題。

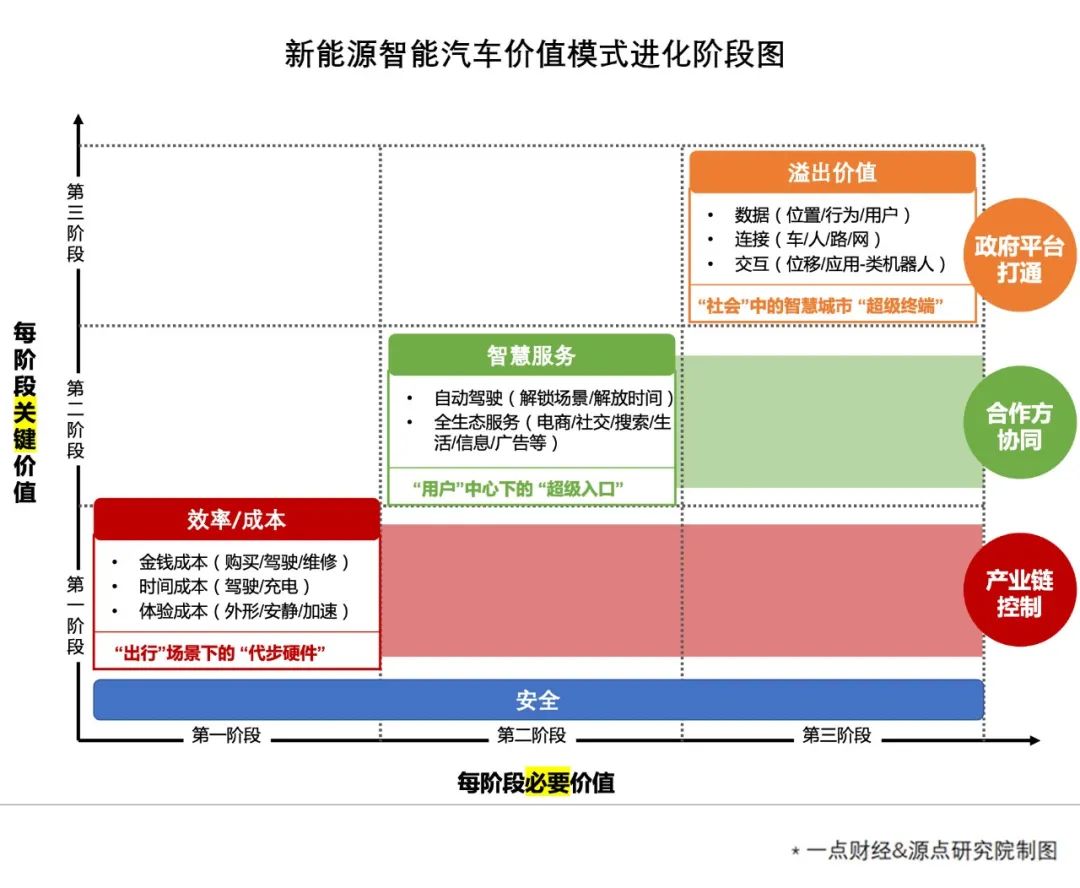

如上圖所示,新能源智能汽車的價值模式存在三個階段的進化。每個階段其帶給用户的關鍵價值不同,故企業“卡位姿勢”也不同。

目前,行業仍處於向用户提供**“效率提升/成本節約”價值的時期。説白了,就是未脱離出行的傳統定義,主要以售賣“代步工具”為核心盈利來源。**

作為代步工具,人們更關心“金錢和時間的效率”,比如買得貴不貴、每公里多少錢、維修費高不高,以及充一次電能用多久,每次充電要花多少時間。

這也不難理解為何目前大多數新能源車的宣傳重點都在“續航里程”和“充電方便”。要是跑一天就得去充一次電,每次充電都四五個小時,如此“低效”會直接勸退消費者。

回到產業維度,“效率要求”直接導致目前產業話語權核心在於“電池”。別看智能座駕和自動駕駛更高端,地位、熱度卻遠不如前者。比如蘋果有那麼多專利,然而當下行業討論最多的還是其單體電池技術。

特斯拉為了爭奪這一話語權,不滿足於做“松下的組裝方”,在使用松下電池外,把電池採購分散給寧德時代和LG,同時在內華達沙漠建設了規模巨大的自有電池工廠。

這裏的邏輯,與燃油車時代的“發動機”所有者掌握核心話語權一樣。與之相似的,既然還在“代步工具”的框框裏,當然整車製造管理能力也很重要,也是第二道難關。

**當產業發展到第二階段,即自動駕駛有能力接管車輛控制權,全面釋放用户的雙手和時間時,該產業商業邏輯會發生徹底變化,將從售賣“硬件”轉向售賣“服務生態”。**就像蘋果生態下收取“佣金”一樣,付費者除了消費者還有生態應用方。而這時平台是誰的,誰就掌握話語權。

而到第三階段,當物聯網、雲、大數據、算力全部就位且互通互融時,“服務”又超出了“個人”維度,車終端產生的數據參與構建智慧生活、智慧交通、智慧城市。這時藍圖就更宏大,從“社會”效率上解決問題。

然而構建這麼多能力、打通這麼多數據,只有政府能夠做到。那個時候,私家車佔比也會極少,公共交通和共享將是出行主要形態。也就是説向個人“售賣硬件”這種方式將不可持續,企業出售的核心產品是接口(合作)和數據。

未來的確美好,但可惜**沒有人可以跳過這三個階段依次發展的規律。倘若在第一個階段陣亡,本來可在二三階段大展身手的好本領也再難施展。**更不要説如果沒有海量數據,自動駕駛只是空中樓閣。

**這也是為何很多企業起初都衝着“汽車中的安卓”去,但最終不得不選擇下場造車的原因。**如蘋果、百度、富士康都提過這一説法,但目前只有華為還在堅挺。

當然,這裏還有一個重要原因是,在第一個階段掌控話語權的巨頭不願“為他人做嫁衣”,一通忙活只為成就別人當第二個階段的巨頭,自然難以在心態上開放合作。

百度就是例證。其起初認為“開放共贏”可行,一心專研自動駕駛技術,但在實際操作中發現,誰也不願將“自動駕駛制高點”的控制權交給他人。在合作寥寥下,百度轉而借投資造車新勢力的機會綁定合作,可最終也只有威馬一家接受。

至今,對威馬下的重注也並未為百度帶來理想的“示範效果”。這種合作依舊束手束腳,百度最終在2月正式宣佈與吉利合作造車。

**即便親自下場“造車”,話語權爭奪也並未消失。**美譽度如蘋果,也因此舉步維艱。其至少已與6家企業進行談判,但結果都不太理想。寶馬、戴姆勒早在五年前已經拒絕蘋果;到2020年初,蘋果向電動汽車公司Canoo提供了從投資到收購等多個選擇,依舊失敗。

現在輪到現代也是一樣。現代直接喊出,“蘋果對現代就像對當初的富士康一樣,現代不甘願只是成為蘋果的附庸”。更諷刺的是,連富士康也不滿足於給蘋果代工了,它直接聯合吉利合資造車,並已投資了自動駕駛項目。

**對整車廠商來説風險也不小,即便願意代工,還得提防對方變卦。**例如小鵬此前與海馬汽車合作,但不久就自建了廣州、肇慶兩大智造基地。在小鵬看來,一體化可以獲得更強的軟硬件結合能力,短期的合作情誼永遠抵不過對更強話語權的嚮往。

對造車新勢力而言,連政府都不願“分羹”。蔚來曾數次迴避國資入股,但“汽車行業業務太重、體量太大,與就業、税收更關聯巨大,不可能脱離地方政府”。如果蔚來堅持不讓國資入股,更大的問題其實在於未來,要知道政府才是第三階段的核心參與者,事關藍圖成敗。

**權利爭奪,從外部延續至企業內部。**路線理念不同、落地效果不理想、資金鍊斷裂,是企業內部分裂的三大誘因。蘋果2016年換帥、FF印度派系奪權、拜騰“CD”之爭可證。

沒人願放棄已有的護城河與主動權,但這可能才是勝利的絆腳石。

生死存亡

我們在上述“價值進化階段圖”中已經指出,企業想實現價值最大化,除了在第一階段掌控核心產業鏈外,在第二階段、第三階段,必須引入生態合作方和政府平台。

也就是説,沒有任何一家巨頭可以獨自完成新能源自動駕駛汽車的願景落地。

誰能在各個階段對關鍵要素出手狠,還能提前“圈資源”成功,誰獲勝的機會就更大。不可忽視的是,在這過程中合作方數量指數級上升,不具備開放心態,終與勝利無緣。

馬斯克曾預言,“特斯拉的最大競爭對手不是谷歌,而是是蘋果公司。”

論起來谷歌在自動駕駛技術及路測數據積累上遠超蘋果,馬斯克這一論斷實際上指出,最終獲勝方,在自動駕駛能力之外,還需要有芯片端設計、供應鏈管理能力、強大品牌號召力、應用生態聯合等關鍵能力。

李書福指出,“傳統汽車產業鏈是以機電一體化為核心的產業鏈;新汽車產業鏈是信息、通訊技術加機電一體化形成了生態圈產業鏈”。意味着,傳統企業僅憑老優勢沒有勝算;但造車複雜性也註定僅憑互聯網思維的“狼性”戰鬥力難以成事。如今的“新能源”+“智能”+“汽車”,每個單項都不簡單。

從“新能源車”來講,首要關鍵部件,電池、電機、電控,就像傳統企業中的發動機、變速箱等核心技術。這些技術暫時還掌握在少數傳統汽車製造商如比亞迪,和供應鏈核心企業寧德時代的手中。

從智能上,制高點是無人駕駛技術。這裏芯片、傳感器、操作系統、人工智能與大數據處理都是基礎能力,這方面科技巨頭各有所長,並未出現一家有完整的成熟方案領先。更不要説,還需要大量行駛數據的積累,這又需要出行領域巨頭配合。

“汽車”一詞則説出了消費者對其的基礎要求,安全、耐久、舒適、可靠等基本指標不可跳過。這方面,傳統整車企業確實有很大優勢。傳統模式下,汽車有三萬種零部件,嚴格的零故障要求,早已練就他們的供應鏈管理和品控能力。

雖然巨頭們都有錢,有錢就能招人才,但從電池技術、自動駕駛、物聯網、雲計算等核心技術目前正處於方興未艾階段,成熟人才依舊有限。挖人相當於把能力打散,對各家都有損傷。

而管理基因是複製還是改變,也決定生死。

基因在一家新能源智能汽車企業上影響多大?以造車新勢力來説,威馬創始人曾在傳統車企沉浸多年,這導致威馬的生產體系、銷售體系都更傳統。其選擇了投入最重的自建工廠方式,同時選擇了無法擺脱傳統經銷商的“合作人”銷售模式。這與其它造車新勢力產能上先“曲線救國”同時店面直營的方式,截然不同。

不止如此,以前行業中“做大做強”的經驗,也可能成為負累。比如對鴻海集團來説,曾通過對管理能力的快速複製,從最初的電視旋鈕、到電腦連接器,再到Mac框架、智能手機,雖然其規模與體量大增,但究其核心,管理邏輯一直未變。這種思維在代工中行得通,但在新能源智能汽車的產業躍級上參考不大。

對跨界巨頭來説,副業成敗還在其次,更需要擔心的其實是“兵力分散”在主業上“守城空虛”。

新造車賽道是一個高投入的賭局,將牽制數額巨大的現金流和資源。而在如今這種更新換代速度下,沒有一個行業是一成不變的。鉅額資金、強勢人力的分散,很有可能導致巨頭在原有領地上勢微,反被其它競爭對手鯨吞蠶食。

無論如何,巨頭們都必須有經歷一定“黑暗時刻”的心理準備。從歷史來看,無論特斯拉還是FF、蔚來,每個參與造車的企業都經歷過數次低潮,而這場長跑才剛剛開始,未來競爭只會越演越烈。

對造車新勢力而言,若被打趴下無非是丟失一次創造夢想的機會,但巨頭們若輸了,則輸掉了他們長期以來在人們心中建立的良好戰略遠見和品牌商譽。

究竟是“全面勝利”還是“敗如山倒”,對巨頭們可能是非此即彼的“唯二”結果。

説到底,這是一個長週期的戰事,技術路線篩選、合作洗牌,再到能源結構調整,基礎設施建設都仍需要一定時間。

在今天來看,雖然每個巨頭都難測勝負,但從國家和消費者來講,每一個巨頭的湧入都加速了這一週期的進程。這種差異化玩家和多樣化方案的充分競爭,將推動着產業再到終端應用生態的全面升級。

一個全新的時代,越來越近。