從1元到4元一小時,頻頻漲價的共享充電寶,迎來最大對手_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2021-03-16 22:41

文 | 韋航

共享充電寶行業,即將誕生一家美股上市公司。

3月12日,有消息稱,怪獸充電正衝擊納斯達克,並披露了招股書。

根據招股書,怪獸充電2019年、2020年營收分別為20.22億元、28.09億元,2020年營收較上年同期增長38.9%。2019年、2020年淨利潤分別為1.67億元、7542.7萬元,淨利潤同比下降54.86%。

這固然有疫情影響的因素,但在共享充電寶漲價的前提下,作為龍頭企業的怪獸充電,淨利潤卻在下降。

當初,以共享經濟出道,主打低價便宜方便的共享充電寶,迎來了增長乏力的階段,而本文討論的重點不在於某一家公司,而在於誰能取代甚至殺死共享充電寶行業。

自帶充電寶真香殺死自己的事物,有時是跨界,有時則來自自身。在眾多媒體的報道中,漲價的共享充電寶,得到了一致批評。

通常情況下來説,共享充電寶的使用場景,在於手機瀕臨沒電,同時又沒有充電設備的情況下,及時充電成為了剛需。

在共享充電寶的早期,一元一小時的價格贏得了消費者的青睞。

如今價格卻暴漲4倍,24小時價格從20元漲到40元,這讓不少消費者感到肉疼,再用幾小時就可以買斷共享充電寶。

從用户角度來看,有人調侃**“連充電寶自由都快失去了”**,有些旅遊區充電寶更坑,貴不要緊,還越充越少。

有些用户,租借了共享充電寶,充電完畢準備歸還時,按照官方小程序顯示的附近網點,發現根本沒有相應的充電寶機櫃。

更為糟糕的是,共享充電寶也在大數據殺熟。

早在2019年,共享充電寶企業就抱團漲價過,並推出了分場景的定價模式,部分充電寶的價格單位,從“每小時”變成“每半小時”。

而在繁華地段的共享充電寶,比一般區域的要貴,每小時收費最高可達10元。對於共享充電寶來説,資本換湯不換藥,別看他增長乏力,漲不動了卻換了大數據殺熟套路,針對手機越貴,收費越貴,對消費者進行圍獵。

對於消費者來説,價格是最為敏感的因素,如果共享充電寶企業沒有長期的核心競爭力和差異化能力,給用户創造出可以漲價的理由,漲價很可能會導致用户數量不增反減。

需要充電寶自由的消費者,必然會尋找其他替代工具,自帶一個充電寶難道不香麼?

以一部 10000mAh 的小米移動電源,售價僅69元,對於共享充電寶來説,買一個當然比租來的划算。租來的充電寶都能帶得下,那買來的,難道還放不下嗎?

在共享充電寶日益漲價內卷的時代,正在培養起消費者自帶充電寶的習慣。

收費貴就算了,消費者還要面臨歸還的問題,還的時候不是找不到位置就是沒空位,甚至找了幾條街沒地方還,這極大的影響消費體驗。

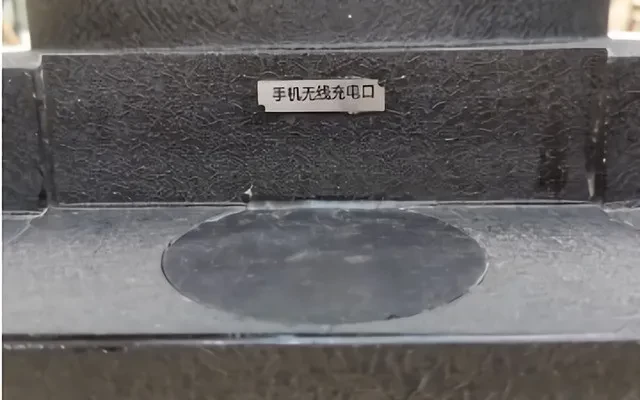

在此情況下,其實免費充電的場所也越來越多,用户有了更多選擇。

去年在武漢江漢路上,景觀路燈的燈柱基台上就有“手機無線充電口”。

在新加坡,全島的醫院、商場、超市、圖書館和學校等人流多的公共場所,設置200多個充電站,讓大家可以免費的使用充電。每個充電站,可以同時為10部移動電子設備充電。

**對於用户來説,包裏放一條快充線也能實現充電自由。**大容量電池的出現讓用户甚至一天不必充電,這對於共享充電平台們來説無疑是個嚴峻的挑戰。

共享充電寶的最大敵人在很多人眼中,共享充電寶最大的敵人是電池容量和快充技術,以及逐漸發展的無線充電技術,減少了很多需求。

隨着充電寶技術革新(更小更便攜)和手機電池容量技術革新/快充等,共享充電寶的可留空間還有多大?

國外機構在手機無線充電技術方面的研究早於中國,其中美國最先對手機無線充電技術進行研究與技術測試,並於2009年推出了首款無線充電手機——Palm Pre,所採用的無線充電原理為電磁感應技術,無線充電端口電壓5V,電流1A,但有效使用距離僅為1cm。

隨後日本、韓國等手機生產廠商也陸續對手機無線充電技術進行了測試,並推出了多款不同技術的無線充電手機。

2015年無線充電技術在英國、美國、中國的市場認知度高達百分之七十六,翻了不止一番,而從中國手機無線充電消費市場來看,廣東省等東部地區對無線電充電搜索與消費更為頻繁,一半以上的消費羣體年齡在30~39歲之間。

實際運行功率的無線充電技術,而無線充電技術可為消費者帶來更多的便利。手機快充技術已在中國國內智能手機市場得到了應用,但這項技術對電池質量提出了更高的要求,仍需要數據線來傳導電流,還有提升與優化空間。

譬如華為、OPPO手機已加載了快充技術,可在短時間內給手機電池快速充電,“充電5分鐘,通話半小時”一度成為諸多手機的宣傳賣點,併為手機使用者帶來了愉快的充電體驗。

無線充電技術也得到資本市場重視,比如最近無線充電技術初創公司Energous大漲40%,此前有消息稱,蘋果正在開發一款為iPhone手機充電的無線電池組。

快充以及無線充電技術的進步,使得用户花在充電上的時間會越來越少。

手機無線充電技術的逐步成熟與發展,未來或可實現更強運行功率的電能傳輸,以進一步提高無線充電效率,同時還能支持多部智能電子設備充電,其市場發展潛力除了是消費個體,還可能是咖啡廳等商業場所,正如目前WIFI一樣地廣泛被應用。

其次,未來手機充電技術還將從產品外觀上進行延伸,以突出差異化,為消費者帶來最直觀的消費體驗,進而化被動為主動,為手機無線充電技術市場帶來龐大的銷售潛力。

對於共享充電寶來説,未來市場只有跟隨快充技術滲透率低的市場,但是這又有個悖論,就是這樣的市場運營成本高且產品價格敏感,所以未來共享充電寶企業(運營商)的市場空間會逐步壓縮。

共享經濟的弊端2014年8月來電科技企業的成立,標誌着在“共享”熱浪潮中一個全新的分支行業——共享充電產業的興起。

投資者青睞的原因無外乎先前興起的共享單車所帶來的示範效應成功啓蒙了資本市場,同時,短期內的押金效益也大大增強了大批投資者的信心。

同先前水花不斷的共享單車行業進行類比,二者具有相似的運行模式和盈利機制。由此,共同助推了共享充電寶行業的迅速升温。

2017年,共享充電寶經歷了快速的興起與迭代,春夏之交資本爆發式入局,據不完全統計,2017年行業融資超過30筆,至下半年一些尾部企業紛紛陣亡,市場由狂熱迴歸冷靜,頭部企業和二三線企業的差距逐步拉開。

2018年發生的融資事件僅2起,市場歸於沉寂,但頭部玩家都在暗中蓄力,形成了“三電一獸” 的格局。

**現階段,共享電寶行業基本已經趨於飽和,已進入中盤調整期,龍頭企業與諸多二三線企業的差距逐步拉開,即共享電寶行業在殘酷的優勝劣汰中快速迭代。**在目前留存下來的企業中,現處於第一梯隊的有小電、來電、怪獸充電和街電。

在互聯網資本助推下,共享充電寶帶來了虛構的吸金業務。

如果是幾個行業內的巨頭出現價格合謀的情況,就涉嫌壟斷。由於共享經濟領域很多屬於新生事物,許多法律問題沒有在法律條文中體現,導致共享充電寶等共享經濟出現監管不到位、監管力度不夠。

除了大數據殺熟,更在於共享也帶來剽竊和浪費。

在2019年,二手平台上出現了很多共享充電寶及破解教程,價格低得讓人心動。5000毫安的怪獸充電寶,最便宜的只要15塊錢。

不止有怪獸,街電、小電、來電、咻電,各大牌子的共享充電寶,要多少有多少。教程就是教你如何免費從商家那“薅”充電寶,説白了就是剽竊。

共享經濟死在道德窪地的案例,在共享單車和共享汽車上已經屢見不鮮。

另一方面,共享充電寶不適配手機廠商的各種快充協議,1元時代的價格還能接受,但現在充的慢又貴,各平台目前不能統一定價和跨平台歸還,這本質上與共享經濟相背離。

最後截至2020年2月,關於共享充電寶的專利糾紛案件80餘起,賠償金額一般為百萬甚至千萬。其中收納充電寶的機櫃設備及相關識別與租借技術為主要糾紛點(例如運輸充電寶進出的技術),共享充電寶之間的內耗也在發生。

充電寶作為共享產品或者服務,關鍵還是在補充移動終端的續航能力,就像收費充電樁之於電動汽車。

目前需求依然存在,2019年,中國共享充電寶租賃交易規模達到79.1億元,呈現141.3%的高速增長。

但隨着各家手機廠商充電技術的進步,也許在未來會給共享充電寶帶來致命一擊。