被空頭圍獵15次,在資本市場“失寵”,跟誰學為何難再盈利?_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)2021-03-16 20:24

作者 | 黃燕華

編輯 | 蛋總

出品 | 子彈財經

單季的營收、毛利潤和正價課付費人次的增速齊齊下跌,“明星教育股”跟誰學正觸達增長的瓶頸。

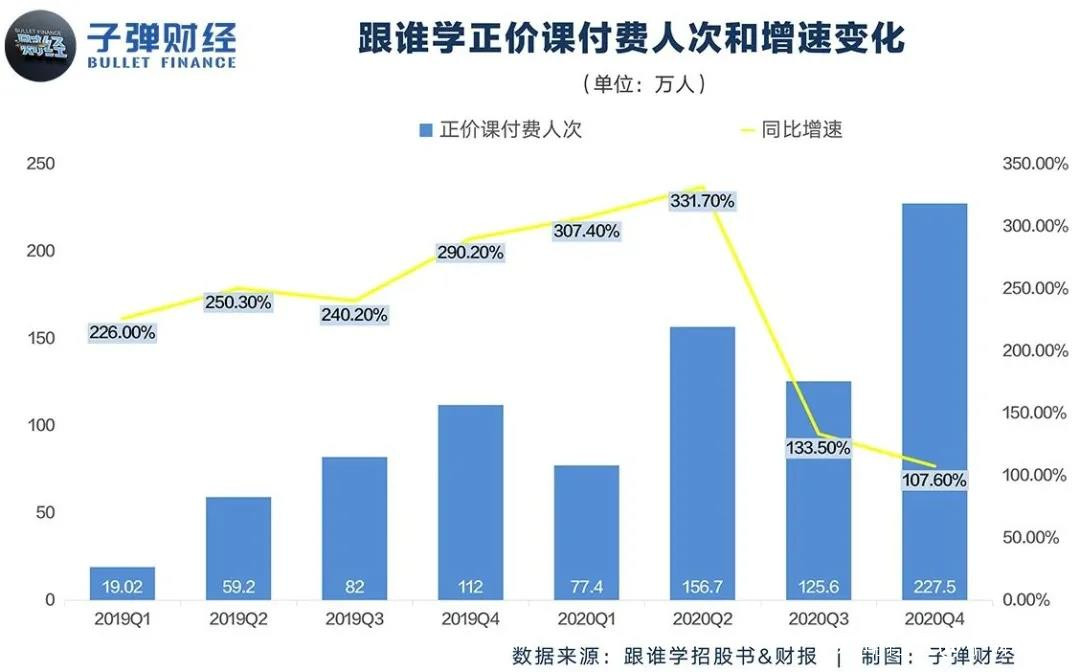

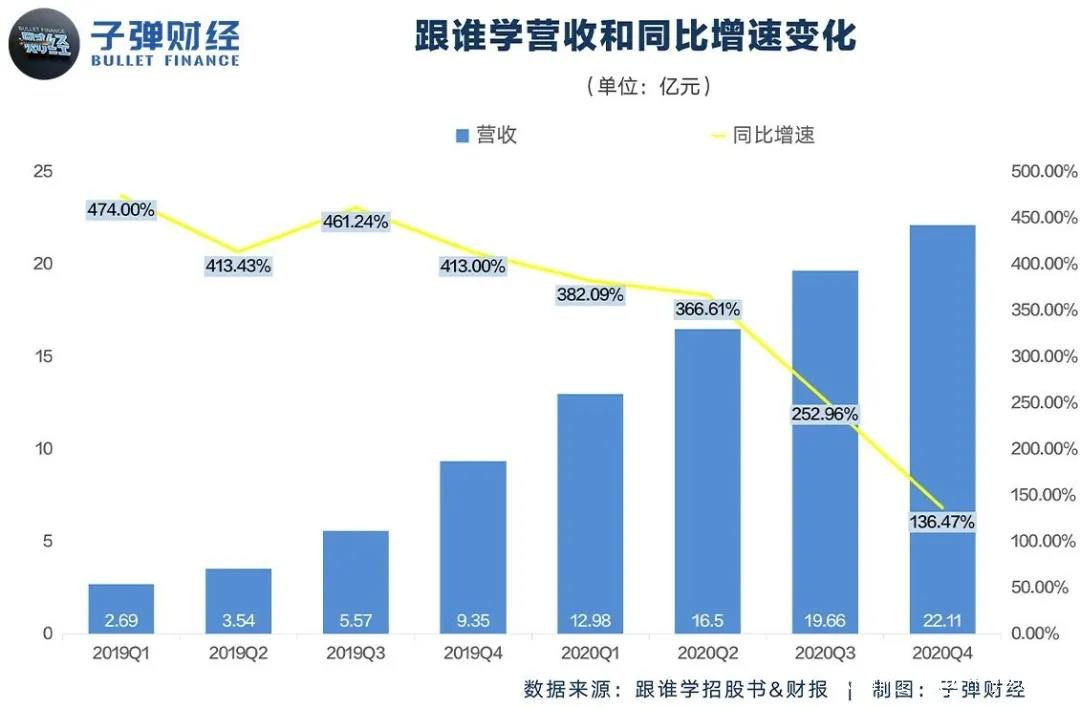

作為教育企業的關鍵指標,跟誰學的單季正價課付費人次增速從331.70%跌至107.60%,營收增速從474%滑至136.47%,毛利潤增速從613.2%降至115.8%……

除了這些數據釋放的信號外,公開信息顯示,跟誰學不僅面臨“營銷費用增速遠超營收增速”的窘境,也屢次遭到用户投訴,還不被券商和投行們看好。

目前,連虧兩季的跟誰學正試圖通過減少廣告投放,迴歸私域流量等方式破局,但多位業內人士向「子彈財經」坦言,“跟誰學難再盈利了。”

一方面,跟誰學仍將被迫加入“無盡”的價格戰,面臨獲客成本、師資成本以及用工成本不斷高企的現實問題;另一方面,跟誰學也將面臨監管趨嚴而導致收入下滑的挑戰。

這是跟誰學的一場硬仗,難度更甚於此前被屢次做空時的反擊。

1、增速放緩的態勢突顯一個基本事實是,在教培行業“最具爭議”的跟誰學,其業績表現的確有可圈可點之處。

先看正價課付費人次。跟誰學往期的財報顯示,最近三個財季,該公司單季正價課付費人次增速已從2020財年Q2的331.70%跌至2020財年Q4的107.60%。

不過,即便正價課付費人次的增速放緩,但仍然處於一種增長的狀態。根據跟誰學此前發佈的招股書和財報,在過去的兩個財年裏,其單季正價課付費人次增速一直保持在1倍以上。

除了正價課付費人次的增速放緩外,跟誰學的營收增速也下降了。據跟誰學財報披露的信息顯示,最近六個財季,該公司營收同比增速已從461.24%下滑至136.47%。

但不容忽視的是,其營收依然是增長態勢。據跟誰學此前招股書及財報數據顯示,在過去的兩年裏,該公司單季營收增速一直維持在1.36倍以上,只是如今的增速已經大大下降了。

在毛利潤方面,跟誰學也出現了增速減緩的態勢。根據跟誰學往期財報,最近六個財季,該公司毛利潤同比增速已從2019財年Q3的548.8%降至2020財年Q4的115.8%。

不過,其毛利潤增速依舊“亮眼”。據跟誰學此前披露的招股書和財報顯示,在過去的兩個財年裏,該公司單季毛利潤增速一直保持在1.15倍以上。另值得注意,跟誰學單季毛利率一直維持在70%以上的水平。相比之下,教育巨頭新東方與好未來的單季毛利率均不及60%。

不僅如此,跟誰學在管理費用率(管理費用率=管理費用/營收*100%)上的表現也算是業內翹楚。根據已公開的招股書和財報,在過去的兩個財年裏,跟誰學單季管理費用率一直控制在10%以內,而新東方、好未來的這一數字分別超過了20%和30%。

當然,跟誰學最令人稱道的地方還在於它曾經的盈利能力。據跟誰學往期財報顯示,該公司在2020財年Q3之前已連續8個季度盈利。要知道,即便到現在,絕大多數在線教育玩家仍深陷虧損泥潭。

**2、在券商和投行面前“失寵”**誠然,我們需要正視跟誰學曾經不俗的業績表現,但尚存於這家企業身上的問題也不容忽視。

首先,跟誰學的現金收入增幅收窄。根據跟誰學此前發佈的財報,最近七個財季,該公司現金收入同比增速已從2019財年Q2的459.81%一直跌到2020財年Q4的99.30%。

**其次,與“勁敵”好未來一樣,跟誰學也遭遇“營銷費用增速高於營收增速”的窘境。**據跟誰學披露的招股書和財報顯示,在過去的兩個財年裏,該公司單季營銷費用增速一直位於營收增速之上,差距最大發生在2019財年Q3,達到503.88%。

換言之,若跟誰學的營銷費用與營收保持同樣的增速,那麼其獲得的營收數額實際要低於目前已披露的。而若想獲得當前的可觀營收,意味着跟誰學勢必要砸更多的市場營銷費用。

因此,表面上招生、營收等數據的高增長,並不代表跟誰學的獲客及轉化能力就很優秀。

此外,跟誰學還屢遭用户投訴。據黑貓投訴平台顯示,跟誰學被投訴總量高達162件,且大部分與其虛假宣傳、退費難等有關。

不僅如此,跟誰學也在券商和投行們面前“失寵”。

據「子彈財經」瞭解,自2020年以來,已有多家券商機構“拋棄”跟誰學。比如去年10月,野村證券分析師將跟誰學評級從“中性”下調至“賣出”;而就在今年1月28日,知名投行高盛發報告稱,將跟誰學評級從“中性”下調至“賣出”。緊接着,2月1日,摩根大通也將跟誰學的股票評級從“中性”下調為“減持”。

“這説明券商和投行對跟誰學的預期發展持相對悲觀的態度。”互聯網教育業界資深投資人徐華對「子彈財經」説道。

在徐華看來,評級下調帶來的影響並不小。一些機構投資者和散户會選擇拋售跟誰學的股票。因為無論是券商還是投行,都有專屬的分析師團隊,都會對外發布行業或企業的調研分析報告,並在報告中對企業的等級、估值給出他們的判斷和建議。

他們會對企業做一些實際的質量等級的標註,而這些標註的每一次改變都可能對股價產生影響。畢竟,分析師是全天候都在做研究分析,但機構投資者和散户們的大部分時間會放在股票判斷或選型層面。“如果他特別重視券商或投行的建議,極有可能會非常真實地去執行他們的建議。”

而股票的拋售會引發股價的大幅下跌,甚至導致股市恐慌性下跌。事實也的確如此,2021年1月28日、2月1日和2月2日,跟誰學股價分別收跌26.59%、8.14%和13.48%。“因為股民集中拋售,如果沒有人接盤,股價就持續下跌。”徐華説。

此外,徐華認為,跟誰學自身股本所帶來的資金量級,以及未來在可動用資金等方面都會受到一些影響,這對於其未來恢復元氣,甚至扭虧為盈都不利。

而跟誰學在券商和投行們面前“不香”,與其被做空不無關係。公開信息顯示,上市尚不足兩年的跟誰學,已先後遭遇了來自灰熊、香櫞、天蠍及渾水等四家空頭機構的15次圍獵。

需要指出的是,目前跟誰學仍處於做空機構的“密切觀察”中。今年2月1日,知名空頭機構渾水公司創始人兼首席執行官卡森•布洛克(Carson Block)表示,仍在做空跟誰學,並稱後者“幾乎是徹頭徹尾的欺詐”。

除此之外,主打名師模式的跟誰學也面臨老師“緊缺”難題。“與很多機構一樣,跟誰學也有未取得教師資格證的主講老師,所以一邊積極招持證老師,一邊用高薪從線上線下機構挖有經驗的老師。”業內知情人士譚平(化名)向「子彈財經」透露。

3、“虧損”困局待解“接連盈利”曾讓跟誰學被資本捧上雲端,市值一度超過新東方,直逼好未來。

或許是因為嚐到了“盈利”的甜頭,以至於跟誰學在連虧兩個財季後,便急於重回盈利軌道。

“跟誰學適度降低了2020年第四季度和2021年第一季度的信息流投放量,同時也在積極地探索包括線下在內的,新的獲客渠道,這會對第二季度和第三季度的增速起到正向的影響。”在財報發佈後的電話會上,跟誰學創始人陳向東表示。

不過,在譚平和徐華看來,跟誰學想“扭虧”並非易事。

眾所周知,教培行業中的拍照搜題模式是高頻剛需,尤其是下沉市場,學生每天都有作業,但當學生做作業遇到問題時,家長不一定能幫上忙。只要學生或家長下載機構的拍照搜題App並完成註冊,機構就獲得了一個銷售線索。

“目前看來,跟誰學的銷售線索獲取成本更高。跟誰學沒有自有的拍照搜題工具,而學而思網校、猿輔導和作業幫等玩家都有自己的拍照搜題工具。若跟誰學要從市面上獲得一個電話號碼,就需要花費四五百元。”譚平向「子彈財經」表示。

**此外,跟誰學也需要在用户品牌認知方面交更多“學費”。**據譚平介紹,之前,有人去某四線城市學校門口做用户調研,結果發現家長普遍對學而思網校、猿輔導和作業幫等品牌有認知,但對跟誰學旗下高途課堂的瞭解不多。

**還有一個重要的事實是,跟誰學的社羣轉化效果開始走低。**之前,很多家長因對線上機構的社羣玩法不熟悉,所以他們容易被吸引報班。但有些家長現在已經知道是機構的“劇本操作”,且機構的營銷玩法缺少創新。“這種情況下,想讓他們再報班顯然就不那麼容易了。”徐華説。

**當然,跟誰學面臨的不止是高企的獲客成本,也包括水漲船高的師資成本。**據「子彈財經」瞭解,目前,國內能給1萬個學生上課的大班課主講老師也就兩三千個。培養一個持教師資格證、且有教學經驗的成熟老師需要五六年時間,但線上機構們目前普遍都不願意花這個時間成本去培養老師,反而更熱衷於百萬年薪高價挖人。“挖人顯然會推高機構的師資成本。”譚平説。

(圖 / 攝圖網,基於VRF協議)

除了師資成本趨高,跟誰學還面臨用工成本上漲的難題。相比學而思網校、猿輔導和作業幫等友商,跟誰學的員工離職率更高。“每個公司每年都會統計員工離職率,誰家離職率高,誰家離職率低,一對比就知道了,這並不是什麼行業秘密。”譚平直言。

他以西安輔導老師為例稱,有些機構的輔導老師月薪9000元,而跟誰學輔導老師月薪只有6000元;有些機構為輔導老師全額繳納社保公積金,而跟誰學按最低標準為輔導老師繳納社保公積金;有些機構給輔導老師每天打車費報銷100元,跟誰學給輔導老師每天打車費只報銷5元。

事實上,不止成本難降,跟誰學還將面臨營收下滑的窘境。徐華分析,目前,北京正在整頓K12教培行業。接下來,其他省市也會陸續出台相關整頓方案。除了當地線下機構,在當地註冊的線上機構同樣會被地方監管層約談。

除此之外,之前一位老太太以“假老師”身份代言四家線上機構廣告,帶來的負面影響較大。所以監管層會加大對虛假營銷的打擊力度,甚至約談機構,以便在線教育廣告營銷日趨規範化。如此一來,在線教育廣告投放量大概率會減少。

從目前來看,包括跟誰學在內的一眾機構仍十分依靠廣告投放的方式獲客。所以,在廣告營銷被打壓的情況下,如果教學質量無法將之前導向的流量快速變現,讓註冊用户變成長期穩定的付費用户,跟誰學極有可能面臨營收減少的挑戰。

而在線大班課行業尚未迎來終局,跟誰學等頭部玩家仍會繼續打“價格戰”,面對多重挑戰,跟誰學將如何打贏這場硬仗?

4、結語盈利和高增長,曾是跟誰學擊退來自灰熊、香櫞、天蠍及渾水等四家空頭機構共15次做空的兩把“利器”。也因此,跟誰學收穫一眾美股投資者的追捧。

但如今,跟誰學已連續兩個季度陷入虧損狀態,且營收、毛利等多項財務指標的增速均已趨緩。可以預見的是,如果跟誰學想繼續保持業績高增長的態勢,則其大概率需要接受虧損的現實;而若想重回盈利軌道,則可能需要放棄高增長的念頭。

*注:跟誰學的財年與自然年相同。文中題圖來自:攝圖網,基於VRF協議。