商品颶風再臨,利率決議將帶誰突出重圍?_風聞

策金大牛-策金大牛,为牛市而生!2021-03-17 08:34

上週十年期美債收益率創下新高的表現波及全市場,週中雖有所回落,但週五下午二次衝高直接把許多投資者打破防:臨近尾盤的港股科技股被嚇回原型;晚間納斯達克難逃頹勢;兩日之後的週一,A股表現更不是能用一個“慘”來形容的了,創業板跌超近4%…

美債收益率的漲跌情況成為了當前投資者最為關心的事情,而本年度的第二次利率決議無疑是窺探美聯儲態度的關鍵。其中是否會出現關於加息、控制美債收益率或是資產泡沫的信號?

**■**關於加息 ■

要説這場利率決議中有什麼是“一定”的,那美聯儲短期不加息是“一定”的****。

可能有人會有疑惑,無論是每週所公佈的初請失業金人數、消費信心指數或每個月的CPI、PPI還是比較重磅的非農,都透露出美國經濟在增長。那為什麼這時候還預測不加息?答案很簡單,這個增長得看是和什麼比的。在強力管控和疫情控制之下,美國的經濟確實開始恢復增長了,但這是相較於疫情席捲後經濟的最低水平。

※根據美國國會辦公室的最新報告顯示,按當前復甦速度與刺激力度,年中美國經濟才有望恢復到疫情前水平,而就業市場恢復則需要到2024年。

美國經濟遠沒有數據上顯現出的那麼樂觀,許多人其實處於“被平均”的情況,無論是美國官方還是美聯儲對這個情況可以説是心知肚明的。

但是不加息,不意味着不給予關注。結合過往經驗,當美聯儲在會議中引入類似“審慎的速度”的字眼或是相關點陣圖顯示加息預期提前時,市場反應不可忽視。

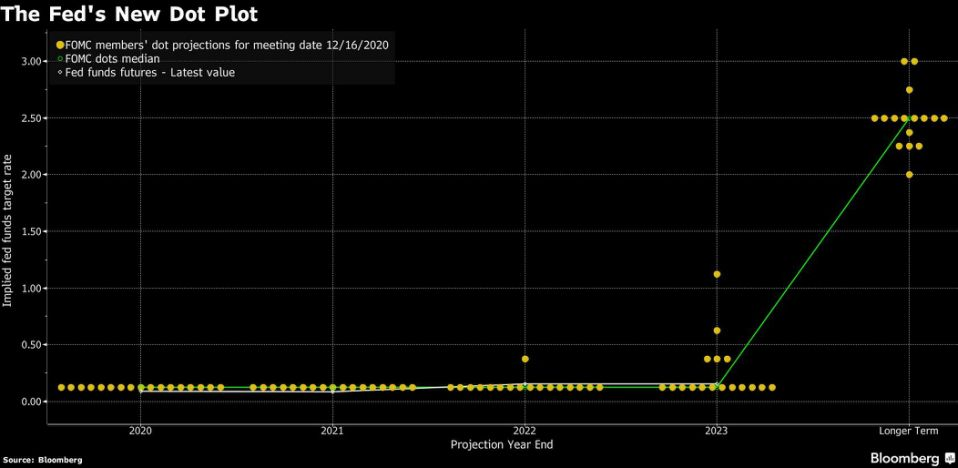

(2020年12月加息點陣圖)

在去年12月份點陣圖中,雖然絕大多數美聯儲官員的態度依舊是延續低利率水平,但仍有一位“出人意料”的美聯儲官員預計將會在2022年實現一次加息,有五位預計將在2023年;加上會議紀要中出現了Tapering的字眼,市場頓時出現了震盪,最後還是鮑威爾三令五申“為時尚早”,情緒才得以安撫。

因此在把握大環境不會改變的情況下,抓住措辭和某些情緒上的變化,就能在市場恐慌震盪時奪得先機。

**■**關於美債 ■

前面的加息只能説是小菜,而美聯儲對於美債收益率攀升的態度是這次會議紀要的關鍵。

(十年期美債收益率走勢圖)

當前市場對於美聯儲的預測是大相徑庭的:有人猜測美聯儲會採取諸如“扭曲操作”(OT)或收益率曲線控制(YCC)等政策進行干預;也有人在預測是否會提前釋放縮減購債信號;當然還有個老生常談的預測:按兵不動。

其中對於縮減購債在目前來看是最無道理的,出現這個預測的原因無非還是上次會議紀要出現了Tapering的字眼,之所以沒有道理最重要的原因在加息部分已經闡述過了:經濟還未恢復,不可能輕易減少購債規模。

相反,嘗試抑制過高收益率的預測就顯得較為可靠了,雖然前有美聯儲其他官員表態不會“輕易”干預,後有鮑威爾稱“美債收益率上升是經濟預期驅動”,都表現出對當前市場情緒的淡然。

但既有可能效仿上週歐洲央行的方式:**保持購債規模不變,但購買速度將會加快。**以某種極其曖昧的方式對收益率進行一定程度的控制,畢竟股市還是美國的蓄水池,高估值的科技板塊被打穿對誰都不好。

但美聯儲官方按兵不動依舊是最大的可能性,一部分原因來自鮑威爾與耶倫的堅決態度,還有個原因不得不承認,美債依舊是當前資本市場上最受歡迎的****資產。

(國內增持美債趨勢圖)

日本1月增持美國國254億美元,創去年8月來新高;國內增持229億美元,至1.095萬億美元,創2019年10月來新高,海外持有美國政府債務總量更是創史上次高。收益率的抬高,都會增加當前美債的吸引力。從這個角度來看,最近美債每次衝高都會有所回落就顯得自洽了不少。

**■**關於其他 ■

除了加息和美債,經濟預期的上調與放寬銀行補充槓桿率(SLR)成為了當前的熱議話題,前者在近期的民間預測機構當中並無太大變動,無須過分擔心。

後者主要在於美聯儲仍未對SLR計算規則豁免是否繼續延期給出明確答案,而到期時間為3月31日。如果到期,預計將有2000億美元的國債庫存拋售,但這個並不是利率決議的主題,只需在到期日前發佈公告即可。如果在本次利率決議尚未直接回應就無需過分擔心,更多需聚焦於臨近到期前的公告情況。

此外,英國和日本央行也將於本週召開會議,三場會議的共同結果或將能打開未來一段時間內世界經濟或利率的走向,值得持續關注。

免責聲明:本文僅供投資者參考閲讀,文章僅代表作者本人觀點,與平台無關,平台不對文章的真實性、完整性負責,且不構成任何投資建議。投資有風險,入市須謹慎!