披着羊皮的彩禮貸_風聞

已注销用户-中国政经第一刊2021-03-18 07:00

作者 | 邢初

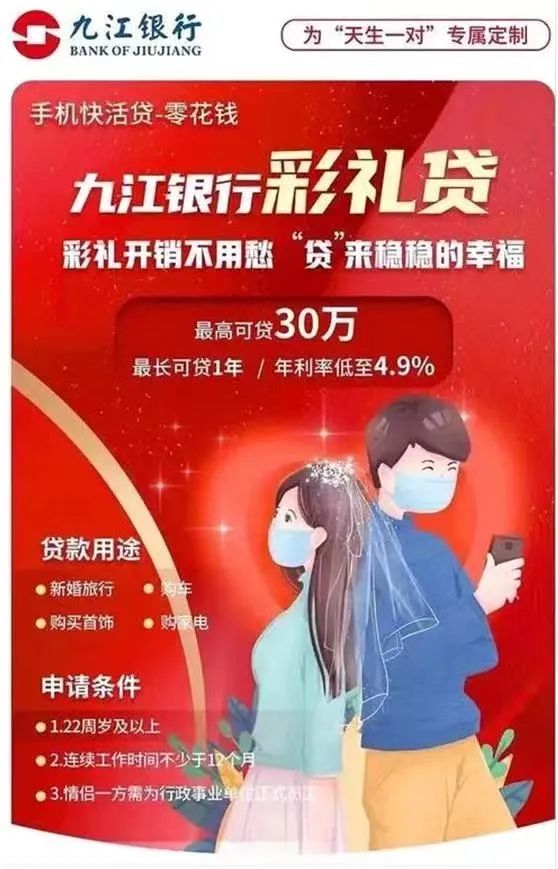

3月16日,江西九江銀行推出的一張“彩禮貸”海報,一夜間點燃了各方神經。

這家銀行推出最高達30萬的彩禮貸產品,並打出**“彩禮開銷不用愁,‘貸’來穩穩的幸福”**的宣傳語,字裏行間透露着對彩禮的煽風點火之態。

江西九江銀行推出“彩禮貸”海報

“彩禮”不是新鮮詞,“貸款”也不是,兩個合起來,就像牛頭長了豬尾,網友怒嗔:“傷害性不大,侮辱性極強。”

目前該宣傳海報已被撤下,掃描其中的申請二維碼,跳出來的也是該銀行其他消費貸等界面。

輿論發酵後,九江銀行也作出解釋:並未推出“彩禮貸”產品,日後也沒有上線的安排,圖片只是宣傳部門做的宣傳。

不過,這都已經不再是重點。

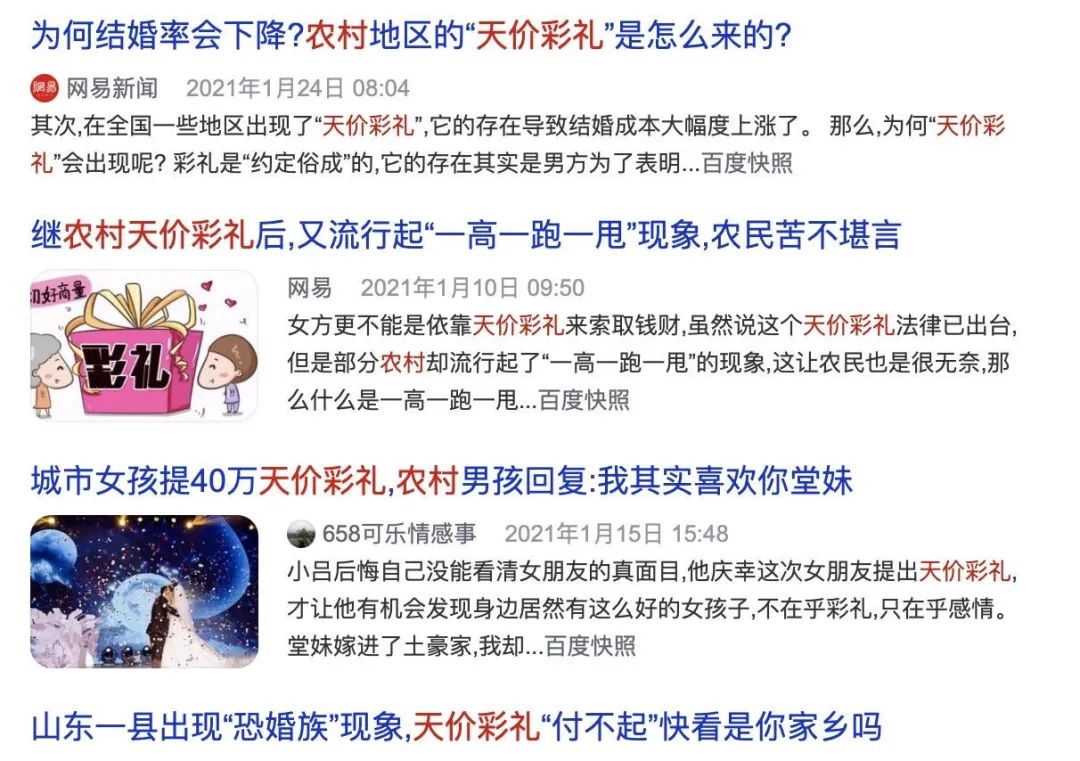

“彩禮貸”的出現並非偶然。關於“彩禮”,今天有這樣一種語境:這個詞已然變成一個甚囂塵上的概念,牽扯着傳統婚姻在現代社會轉型過程中的諸種痛點,由“天價彩禮”引發的社會問題頻發,彩禮也因此推入了對“陋習”層面的反思。

網上關於天價彩禮的新聞

在我國不少鄉鎮等基層,彩禮的確是大部分家庭積貧、返貧的大山。其背後折射出的攀比鋪張、物化女性等陋習觀念,更是備受詬病。

近年來,為了扼制天價彩禮,從中央到地方都相繼出台了不少整治措施。

比如,今年元旦起實施的《民法典》裏明確規定,“禁止借婚姻索取財物”,同時禁止借婚姻索取財物。

比如,民政部於2020年印發的《關於開展婚俗改革試點工作的指導意見》中也指出:要開展對天價彩禮、鋪張浪費、低俗婚鬧、隨禮攀比等不正之風的整治。

而作為現代金融機構,銀行沒有正面引導,反而藉由彩禮的噱頭,變相鼓勵彩禮,繼而從中獲利。這種劍走偏鋒的狡黠,可謂披着羊皮的狼。

1

付不起的彩禮,道不盡的痛

實際上,在我國,彩禮最初是以一種尋常的婚禮習俗而存在的。

娶妻“納彩”,承載着喜慶的祝福和寄寓。《詩經》記載的“氓之蚩蚩,抱布貿絲。匪來貿絲,來即我謀”,其中抱的布,便是彩禮。

從封建社會到新中國成立後的一段時間內,彩禮仍然承擔着對傳統婚姻的詮釋作用。從經濟學角度看,彩禮被視為一種對女性的“前置補償”。

但歷史可以選擇一件事物,也可以拋棄它。當婚姻脱離傳統鄉土社會里“婦嫁隨夫”的形式,女性地位逐漸上升,以獨立人格的身份參與並自主決定婚姻,“補償”的必要性,不再站得住腳了。

《女人30+》劇照

費孝通在《江村經濟》中提到:“從社會學方面看,聘禮與嫁妝事實上都是雙方父母提供給新家庭的物質基礎。在新的時代,雖然形式上是從男方家庭轉移到女方家庭,但越來越多的女方父母又通過嫁妝的形式,將彩禮的大部分甚至全部資助給新婚小家庭。”

然而,直至如今,在我國民間許多地方,尤其是農村地區,彩禮習俗仍以各不相同的形式存在着,甚至愈演愈烈。

往大了説,無論是結婚之前的彩禮、嫁妝、車子、房子,還是結婚時收的份子錢,某種程度都能歸於彩禮的概念——一種婚姻中的經濟博弈。

因彩禮上演的愛恨情仇,讓無數普通家庭負重不堪,也讓婚姻真正承載的價值和意義,遭到畸變與質疑。

南風窗鄉村彩禮調研項目紀錄片《去遠方》中,一名母親坦言:“寧願自己吃的差,也要讓兒子娶上媳婦。”

在那些彩禮橫行的地方或是支持彩禮的人們心中則認為:彩禮是婚姻的試金石。

這一觀點有部分合理性。在一些封建殘餘較重的傳統鄉土社會,彩禮甚至一定程度扼制了重男輕女的陋習,客觀上提高了女性的地位。

但值得注意的是,部分婚姻中或即將走入婚姻的女性,卻將觀點扭向了另一個極端:如果對方捨不得給錢,就是不珍惜自己,這段婚姻便不能幸福。

很顯然,這樣的觀點,只會削弱雙方在婚姻中的獨立人格與自由尊嚴。

因此,九江銀行就錯在,不僅不糾正這些偏誤的觀點,反而“助紂為虐”,在新舊觀念的爭執迭變中,偷偷漁翁得利。

“彩禮貸”也不僅僅是通俗邏輯裏的“借錢娶媳婦”。

一旦資本與金融介入,一切情感都多了層利益的關係。

2

因婚致貧的黑洞

比起其他金融機構,商業銀行因其在現代社會里扮演的風險管理、信用代理等角色,在其運轉正常且合理的情況下,給人帶來的是信心和安心,甚至還提升了人們的理財意識和風險意識。

但別忘了,它不僅借錢給我們,我們也必須償還利息。因此,它的貸款對象通常是那些有着剛性消費需求,同時又有能力為自己的借貸數額提供可持續資產保障的人。無論你是富人,窮人,還是打工人。

如果一個原本只能滿足自給自足的普通男性,卻在打算結婚時,因彩禮而一夜之間變成了“窮人”。那麼,彩禮,是他的“剛需”嗎?

有人説,娶媳婦是剛需。可他真的有足夠強大的能力和心態,去承擔“媳婦”帶來的連鎖反應:讓原本就薄弱的經濟條件雪上加霜,讓婚後生活不但不幸福,反而因為高額貸款捉襟見肘?

“彩禮貸”就能解決問題嗎?它潛藏着一個令人擔憂的問題:存在於低信用人羣之中的“不良資產”,可能正在形成。

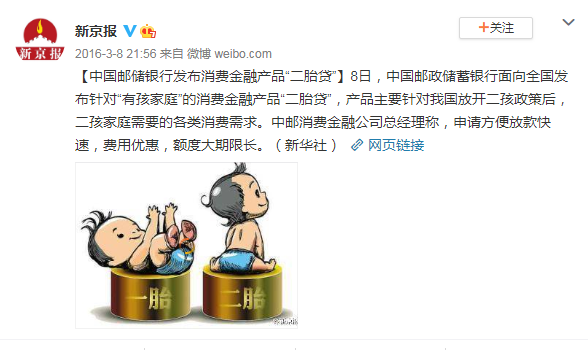

而除了“彩禮貸”,從用途上看,出國有“出國貸”,生二胎有“二胎貸”,旅遊有“旅遊貸”,還有大眾熟知的“美容貸”……

中國郵儲銀行2016年發佈“二胎貸”

面對這些各式各樣的消費貸,有人説,金融創新越來越接地氣了。

金融創新可不背這個鍋。這類產品對社會和金融消費者的意義,真的叫創新嗎?還是博人眼球?

一家金融機構或企業,通過宣傳,推廣根據不同的消費需求推出的各類消費貸,進而實現盈利,無可厚非。

但需要強調的是,在豐盛商品和服務的背後,都跟着不菲的價格標籤。尤其是在鄉村地區,金融產品如此混亂,沒有風控意識,還會引發一系列的社會風險和代價。

試想,如果“彩禮貸”得以實行,甚至普及,是不是可以預料,天價彩禮將會越來越猖狂,甚至會像房價一樣水漲船高,“因婚致貧”的黑洞越撐越大。

在人情社會里,借錢娶媳婦,或許可以靠人情去還,以情抵情,帶有温度。但通過金融機構來借款負債,就並非每個人都能自如掌握的了。

要知道,負債率是衡量企業健康狀況的核心指標,多少大企業輝煌一時,卻一朝毀於高負債之下。對個人來説,也是一樣。

豆瓣“負債者聯盟”小組

高負債不可怕,靈活使用各類消費貸亦不可怕,缺乏信用意識才要緊。

前段時間,有新聞稱,某金融公司推出了“貸款冷靜期”——為避免衝動消費、過度信貸,在你借款後的7天,提供一次反悔的機會——就是説的這個事。

3

想象的空中閣樓

既然無數人苦彩禮久矣,不難想象,一直以來,在那些隱秘角落裏,不乏通過貸款甚至是高利貸,來支付難以承擔的高額彩禮的人。

在一種以傳宗接代為生存核心的倫理裏,娶媳婦是與生老病死一樣,是自然甚至是必然的事。

因此,要麼娶不到媳婦,要麼負債,這種抉擇在廣大鄉土社會相當常見。我們甚至無法想象,有的也許不是“媳婦”和“負債”,還可能是房屋、土地、親人,甚至是生命。

聚焦農村地區因婚致貧現象的電影《婚事》中,老父親賣了拉糧運肥澆地用的三輪車,母親賣了家裏的玉米,主人公李傑按月發的工資也交到父親手裏。可還湊不夠娶媳婦要給的10萬彩禮

當一個人正為付不起彩禮而焦頭爛額時,銀行來了。

但請保持清醒,它不是來拯救你的,它不是來發善心的。

這隻披着羊皮的狼,利用人們對“婚姻”的錯覺,放鬆了你的負罪感和踟躕之心,再利用你的弱點將你捆牢,鋪就了一條難有回頭的路。

結了婚,有了媳婦,卻背上貸款,算是“快樂的辛勞”,還是為婚姻結下的“債”?一旦中了這個連環套,借貸者就會開始被迫反思,婚姻的意義,人生的意義。

細想不得。

今時今日,世界發生了許多改變。城市化進程進入一個平台期,互聯網帶來的資訊爆炸,各種大小制度不斷改進完善……在一種被構建出來的社會語境裏,我們看到了婚姻帶來的許多負面東西,也開始思考婚姻應該承載的更多理想要素。

總而言之,現代人對於婚戀,整體上變得更冷靜了。對彩禮的反思,也是這份冷靜的一部分。

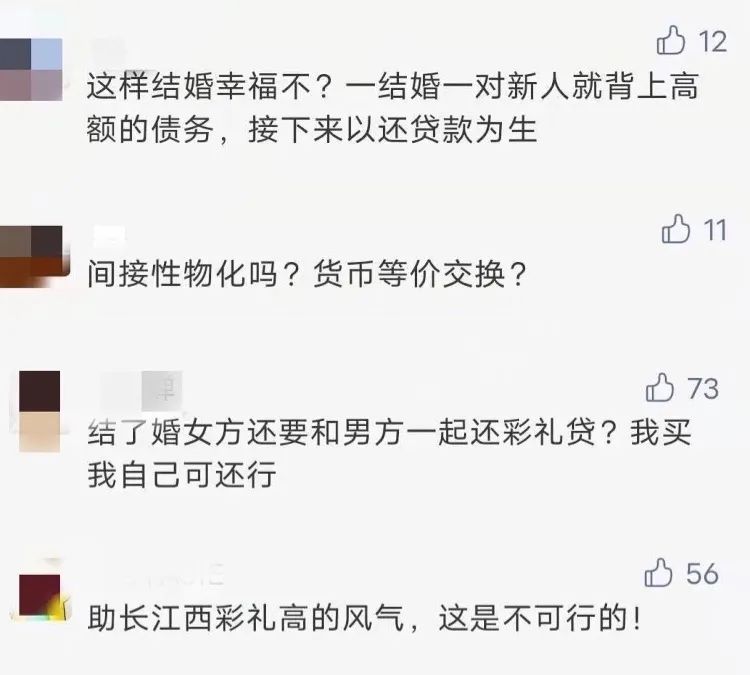

網友對“彩禮貸”的評論

彩禮貸的出現,則是往好不容易積蓄起來的冷靜之上,澆了一盆熱水,猝不及防,不講武德。

要説貸款娶媳婦,它就像未成年生育,是場還沒出發就要結束的歧路,空有想象、熱情。