剛剛,中美高層會晤現罕見一幕,中國的強硬透露了什麼信號?_風聞

智谷趋势-智谷趋势官方账号-新中产的首席财富顾问。微信500强。2021-03-19 21:05

◎智谷趨勢(ID:zgtrend) | 朝陽

剛剛,在北極圈內的阿拉斯加,中美“2+2”高端對話第二次會議結束。

不料,一場本來註定平淡無奇的對話,開場的火爆便讓世界震驚。

今天國內很多自媒體的畫風是這樣的——

畫外音:美國居高臨下,不講基本外交禮儀,中國人不吃這一套。

兩個辛丑年的不同畫風,似乎就是百年未有之變局的最好寫照。120年前,中國面臨列強的欺侮,簽下了喪權辱國的《辛丑條約》;如今,中國的綜合國力已經提升到了美國需要平視、坐下來平等對話的地步。

迄今,關於這場會談沒有更多實質的消息傳來。

中美是當今國際秩序中不可或缺的柱石,也是全球各方勢力重新尋求均衡中,最重要的兩個錨點。

大國競爭,能坐下來“對話”,就算是不壞的消息。畢竟,中美有相當一段時間沒有高級別互動。在美國新政府上台後,中美雙邊關係依然緊張,並且還在眾多新老問題上不斷升温。

但場面上的強大尚在其次,中美之爭最關鍵的戰場早已確定,就是核心產業鏈之爭。

中國十四五規劃目標明確,要將中國的科技創新水平提升到全球第一梯隊,而這也恰恰刺激到了美國最為自信、視之為國本的創新體制。

美國已經鐵了心要走上豎起壁壘、逆全球化、加深溝壑的道路,揮舞技術專利的繮繩,和長臂管轄的規則;

而中國則要實現從0到1的突破,向全球科技創新中心、高端製造業的位置遷躍。

這是一場將影響未來至少20年的格局重構。而隔膜、壁障、對抗、溝壑的時代大幕,將由小小一枚硅基芯片徹底拉開。

美國心病,誓要重新掌握芯片產業鏈

中美兩國再也回不到過去了,可能也沒人有意回到過去。

在美國人口中,“我們的製造業、半導體產業得了一場大病”。

在美國人眼中,這病的症狀是失“芯”瘋,病根在全球化大分工。

這事情説來荒唐。

芯片全產業鏈技術差不多都源自美國,恰恰是美國為了實現利益最大化,把看不上的部分轉移到東亞地區,從而造成了其本土產業鏈的缺失。

然而,有一天,當美國因為貿易逆差、失業率、社會動盪、製造業實力下降以及國家安全漏洞開始變得萬分焦慮之時,找到一個替罪羊就會讓複雜的問題頓時變得簡單。

產業鏈戰爭與去“中國化”就是現在的美國執政者針對美國病開出的藥方。

一方面,美國政府在向高科技行業放水輸血,各州開出高補貼和免税政策吸引工廠迴流、擴大勞工就業,甚至連美國民眾也表示他們願意承擔因為產業鏈迴流本土、成本上升造成的價格上漲。

另一方面,美國正在把芯片視為產業鏈戰爭的殺手鐧,它既是美國在未來幾十年繼續領先的戰略基礎,也是當下遏制對手的王牌。

整條半導體芯片的產業鏈,從上游到下游,簡單分為芯片設計、晶圓製造、封裝、測試幾個環節。

最初,美國半導體巨頭基本都是研發、設計、製造、銷售一條龍的全產業鏈模式。

早期的英特爾和後來的三星是這種模式的代表。可想而知,這一模式要求技術、資金、政治影響力缺一不可,難以速成。事實上,連三星半導體都是美國一力扶植的成果。

不過,從1990年代開始,隨着全球化精細化分工,“東亞模式”大興。日本、韓國、中國的工業實力快速崛起,出現了一批專注於某一生產環節,並將其做到極致的專業型廠商。

精明的美國人選擇了一條更高效的道路,把最核心、附加值最高的部分留在美國,而把剩下的環節外包給最專業、最有效率、最廉價的地區完成。

芯片的江湖迅速分化為兩個世界:

一個世界只專注於頂層設計,其代表是高通、聯發科、英偉達(NVIDIA)、AMD等;

另一個世界則專注於製造,最著名的就是台積電了。

如果站在全球視域去看,這催生了一大批新興的半導體巨頭,做大了蛋糕,也實現了產業、技術、財富和人才的再分配。

**只不過,20多年後美國後悔了。**在美國的敍事中,這變成了一次可恥的權力讓渡,讓東亞國家和地區摘得了豐厚的回報。

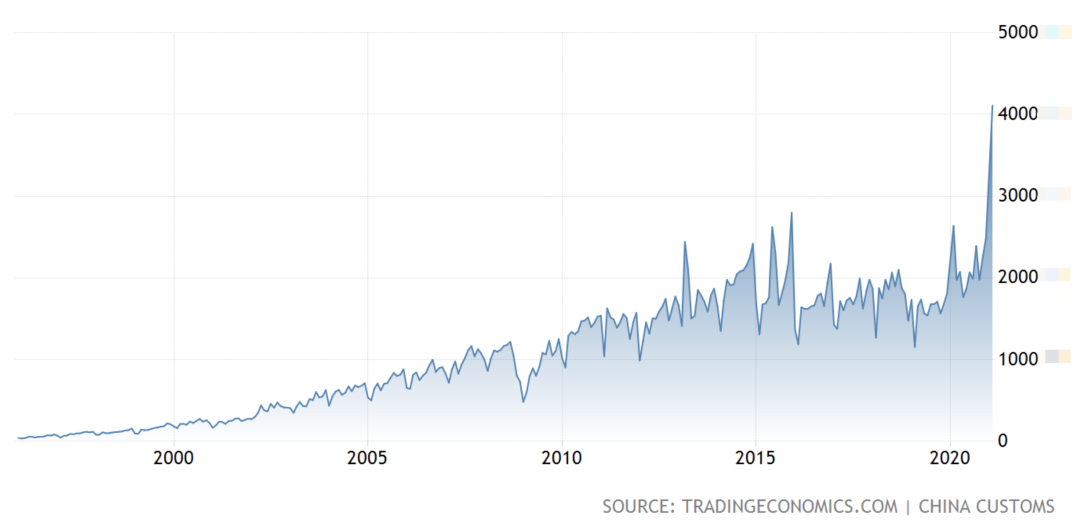

在1990年代的巔峯時期,美國的半導體產佔全球產量的37%。如今,美國在全球半導體產能中只佔到約12%,遠遠落後於台灣、韓國,與中國大陸的產能相似。

美國1989年-至今半導體產品進口情況 單位:百萬美元

而且,美國低估了芯片製造方面的科技含量,催生出了台積電這種專業製造的異數。

英特爾去年宣佈,在尖端的7nm芯片製造技術上,已經比韓台企業落後了至少一代。

美國曾因此掀起過“硅谷無硅”的討論,指出美國本土半導體公司的衰落,以及被互聯網巨頭的全面超越,因為連高通、英偉達、AMD等芯片半導體公司也要依賴台積電、三星的生產力。

支撐蘋果兩萬億市值的iPhone,微軟的電腦產品和XBOX遊戲機,特斯拉的自動駕駛芯片,亞馬遜的服務器,製造F-35戰鬥機要採購的芯片,也都需要台灣和韓國的廠家供貨。

半導體行業從寡頭壟斷、各領風騷的格局,演變為一個極度依賴全球產業生態的複雜模型。

美國各大企業把控着芯片設計、裝備製造、EDA(電子設計自動化)軟件的技術;

台灣壟斷了代工製造的市場份額;日本的強項是設備和高端原材料的製造;

荷蘭的阿斯麥ASML則靠着EUV光刻機雄霸一方。

本該代表老美科技牛逼的商品,Designed in USA的外殼裏面,卻秀的是地球另一邊的東亞科技,尤其還有美國最大的競爭對手中國,這讓自詡全球領導者的美國很是不忿。

因此,當大國博弈已經觸及美國最引以為傲的領域時,美國的自尊心受傷了。

這就是中美產業鏈之爭中,美國最大的心結——

美國需要把主導未來的產業鏈重新掌握在手中。

美國人骨子裏還是對自己的技術優勢、創新機制有自信,所以他們敢於任性地從全球迴流製造業,逼着台灣、韓國不計代價的迴流芯片生產能力。

所以特朗普在貿易戰中選擇“限制芯片”,大搞逆全球化和封鎖來卡我們的脖子;

拜登簽署總統令,要求100天審查關鍵產業鏈,把矛頭指向了半導體芯片、大容量電池、稀土、醫藥;

美國政府大手筆向芯片行業輸血370億美元用於產能提升,這個金額基本相當於過去全球芯片製造業一年資金投入的一半。

產業鏈迴流當然代價不菲。

波士頓諮詢集團預測,如果美國繼續現行的貿易政策,本土半導體公司會損失8%的市場份額,和16%的收入。這從長遠來看會造成美國半導體行業的研發投入減少,工作崗位流失。

但如今的棋盤上,美國和其主導的對抗思維已經佔了先手。

雖然它也有諸多的掣肘、利益衝突、和違背市場規律的地方,但是為了對抗中國,他們已經展現出了抱團一致的態度。

中國五年計劃,務盡全功

相對於美國早早就完成了從0到1,現在只是在複習,中國則是抓緊一切機會“補課”。

因為,中國還有很多關鍵環節沒能實現從0到1的突破。

本週,一年一度的半導體行業峯會SEMICON China 2021正在上海舉辦,在當下這個節骨眼,這個峯會辦得很凝重。

2020年全球半導體整體市場規模在4330億美元,預計今年會到4694億美元,到2026年將會達到7300億美元。

而中國,就是全球最大的半導體市場,去年國內半導體銷售額高達8911億元,同比增長17.8%。但是,就和中國應對種子、鐵礦、大豆等產品一樣,要破壁智能靠自己創新。

1996-至今中國半導體進口情況 單位:百萬美元

中芯國際基本代表了中國大陸最先進的晶圓代工技術,也是中國規模最大的集成電路製造商,目前能實現量產14nm的工藝。先不説追趕台積電,離英特爾都還有幾個大級別的差距。

而且,能造出14nm芯片是一回事,這顆14nm芯片的“中國製造的成色”又是另一回事。

如果把整條產業鏈,從研發、製造、封測包括原材料都換上中國自主的技術和設備,能穩定生產哪一種製程、多少納米的芯片,我們很難想象。

中美貿易戰、科技戰之後,國內滿滿是行業頂端的創新焦慮。

今年兩會將科技創新放到了重中之重,十四五規劃出台後也明確了未來五年,以及到2035年中國遠景目標裏,中國要在尖端技術的突破、獨立自主的產業鏈、創新機制搭建等全方面達到世界領先水平。

所以,我們能看到,十四五規劃中列出了很多的國家戰略級的關鍵發展領域,如人工智能、高端芯片、量子計算、雲計算、基因技術、神經科學、航空航天……

像是5G、人工智能和量子計算,中國都達到了世界領先水平,但如果造芯實力跟不上,這些領先都會變為紙上談兵。

從人人掌握的手機電腦,越來越智能的家電、交通、城市基建,到全國幾十萬的5G基站,飛往火星的天問一號。上天入地,哪裏都要芯片。

科創突破都離不開半導體行業的支撐,芯片已經深入了發展的底座。2019年,我國芯片自給率在30%左右,而現在設立的目標是在2025年達到70%。

半導體產業要想獲得突破性的進步,往宏觀層面上説,需要的是時代的運氣和政府的推動。

但是具體來説,缺的無非還是一個能凝聚整個產業鏈的世界級半導體企業,海量的資金供應,以及一代科研天才和技術尖兵。

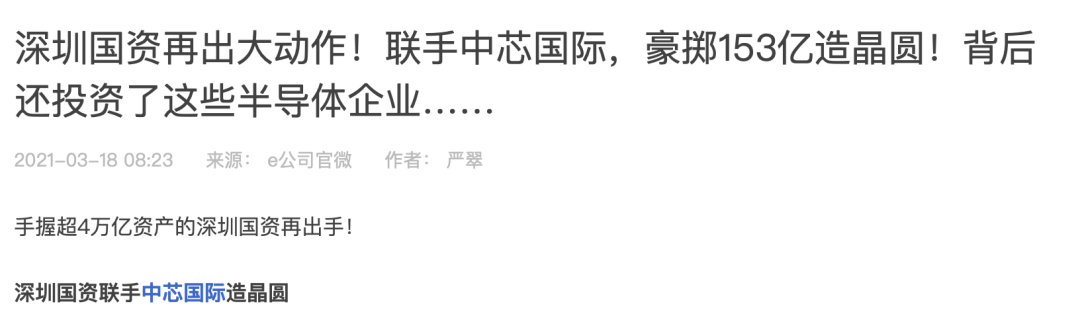

剛剛,一直扮演“白衣騎士”的中國最牛地方國資系——深圳國資再度出手。

3月17日晚公佈,深圳政府通過深圳重投集團向中芯國際投資預估23.5億美元(約合153億元人民幣),用於中芯深圳的項目發展——28nm及以上集成電路生產和技術服務,希望實現每月4萬片12吋晶圓的產能,並在2022年開始生產。

去年以來來,中國投資界、金融市場展現了對芯片的如火熱情,也是中國半導體行業在一級市場融資最多的一年。據統計,去年全年中國半導體行業股權投資案例413起,超1400億元人民幣。

既向中國半導體行業注入了強大的燃料,也催生出了諸多亂象。

比如武漢弘芯事件,投資砸錢1200多億元,引進了據説國內唯一一台能生產7nm芯片的ASML阿斯麥光刻機,居然變成了一個廠都沒建成、帳都收不回的大爛尾工程,啪啪打臉都打腫了;

其他諸如成都格芯事件,貴州華芯,長沙創芯等幾個爛尾項目,都顯露出了藏在鉅額投資款項下的混亂無序。

幸運的是,和美國的蘋果、谷歌、Facebook、亞馬遜等都在大把砸錢搞自研芯片一樣,國內也同樣有科技公司也在向“硬科技”上傾注實力。

華為深受斷供之苦,如今也成為中國造芯的一面旗幟;阿里巴巴主要是平頭哥半導體、達摩院在搞自研芯片;百度一直在打磨其人工智能芯片,已經有崑崙、鴻鵠等產品面世;字節跳動日前曝光正在自研AI芯片和Arm服務器芯片;小米早在2014年就開始了澎湃造芯之路,OPPO也正在積極佈局……

“當暴風雨過去,你不會記得自己是如何度過的,

你甚至不確定,暴風雨是否真正結束了,

但你已不再是當初走進暴風雨裏的那個人了,這就是暴風雨的意義。”

寶島,誰的棋眼?

在中國人發明的圍棋中,棋眼代表其中一方留下的空格,對方不能下子。

如果世間真像棋盤一樣非黑即白,那麼寶島台灣就是這個被爭奪的棋眼。

台灣2020年的地方經濟增速初步統計為2.98%,在去年的大衰退中這個成績相當驚人。

也基本上,都是靠半導體行業的逆勢而上撐起來的。

2020年台灣出口額為3452.8億美元,同比增長4.9%,創造了歷史新高。其中半導體芯片的規模達到1220億美元,同比增長22%。

台灣企業在全球晶圓代工市場約佔65%的市場份額。台積電一家就佔全球54%的市場份額,全面超越了三星和英特爾。

在產業鏈戰爭的風暴中心,台積電成為了能左右這場戰局的一枚關鍵棋子,台灣也因此再度捲入地緣政治和大國博弈。

單從公司實力上,台積電的市值已經衝破5500億美元,與伯克希爾哈撒韋相當,大概在全球市值TOP15。

在尖端製造技術上,只有台積電能實現5nm芯片的穩定量產,7nm的大規模鋪貨。同時台積電也進入了3nm芯片製造預備,和2nm芯片研發中。

韓國和美國雖然有5nm芯片的完整技術,但要想達到穩定量產的程度還需要一番時間打磨,三星因此落後了台積電一個身位,並且差距還在拉大。

如果台灣能一直在半導體垂直領域保持專業度和技術領先,那麼至少在未來十年時間裏都可以是高枕無憂的。

但在加入地緣政治、反壟斷、甚至安全和自然氣候等因素後,台積電也並不安全。

各國已經在芯片短缺中意識到了台積電壟斷地位帶來的產業安全問題,開始尋求替代和自研的道路。一些科技巨頭已經出於訂單荒、避免壟斷的考量,將橄欖枝拋向了三星,比如特斯拉。

這段時間叫苦缺芯叫得最兇的汽車行業,也都透過各國政府向台積電施壓要求保證供貨。

汽車芯片的短缺,當然是由疫情、雪災等一系列意外綜合作用的結果,但也和汽車用芯片的利潤低沒人願意造有關。

車用芯片集中在20-45nm的製程,相比高端消費電子產品所需的5-14nm的芯片,利潤很低。就台積電來説,汽車相關芯片只佔到其營收的3%。

有人説,缺就砸錢建廠、擴產能唄。

但走代工模式的廠商是重資產投入,設廠所耗費的資金難以想象的昂貴,不是想建就能建的。

截至去年底,台積電在台灣有3個12吋超大晶圓廠、4個8吋晶圓廠,和1個6吋晶圓廠,同時在大陸有1個12吋晶圓廠。

去年,美國開出高昂的補貼,要台積電在亞利桑那州的鳳凰城,投120億美元開建一座新廠用於生產其5nm製程的尖端芯片,也有報道稱這裏生產的芯片是軍用。但無論如何,工廠預估都要到2024年才能投產。

要是耗費百億美元建廠,就為生產落後的製程芯片,各大廠商是不會做這筆糊塗生意的。就算真的不惜工本地砸錢,工廠建設也需要3-5年的時間。

這意味着,如今全行業芯片短缺的現象在相當長一段時間內都會繼續,隨之而來的是汽車廠商的減產、關廠、裁員,引發次生的經濟社會問題;同時,芯片短缺也會從汽車行業一步步蔓延到其他領域。

三星在3月17日發出預警,稱2021年可能因芯片短缺暫停其NOTE系列手機的生產。

如果自家手機貨都供不上了,對於在德州暴風雪中損失慘重的三星來説,這是雙重意義上的雪上加霜。

同時也意味着,從去年開始大家輪番加速的半導體產業鏈競爭,距離初步見效也還需要3-5年的時間。

短期內,台積電還會是一個香餑餑,但長期來看,各國已經對其提高了戒備。

正如其創始人張忠謀所説,台積電至少相當一段時間都是地緣戰略家的必爭之地。

對於中國大陸而言,台積電可以共富貴,卻難以共患難。

結語

之前在政協會議上,工業和信息化部原部長苗圩説,在全球製造業四級梯隊格局中,中國處於第三梯隊,實現製造強國目標至少還需30年。

**第一梯隊,**是美國主導的全球科技創新中心;

**第二梯隊,**是高端製造領域,包括歐盟和日本;

**第三梯隊,**是中低端製造領域,主要是一些新興國家;

**第四梯隊,**是資源輸出國,即亞非拉國家。

這話在社交平台上引發了相當大的爭議,如果究其根本,還是在説中國製造業大而不強的問題。

我們以往習慣從地緣政治的角度去分析,如今從產業鏈之爭的角度來看,中國從第三梯隊向上登攀,是要實現跨越式的發展,達到全球科技創新中心的水平。這必然威脅到美國,也會擠壓日韓德等發達國家的產業鏈。

所以説,如今中國想要完成從0到1,衝擊科技頂峯,產業鏈獨立自主的重任,的確是道阻且長。

但跳出對抗的固有思維,從多變主義、全球化、人類命運共同體的維度去理解,你就發現只有合作,才能共贏。

如果無法超越自己的框架,我們終將走向那個更加動盪、分裂、混亂的後疫情時代。