圍剿炒房!廣州深圳動手了,下一個是誰?_風聞

观察者网用户_243807-2021-03-19 20:34

文|凱風

信貸,樓市的七寸。

只有按住信貸,才能按住炒房投機。

01

開年以來,北上廣深等地嚴查經營貸、消費貸違規流入樓市,目前廣州、深圳等地已有排查結果。

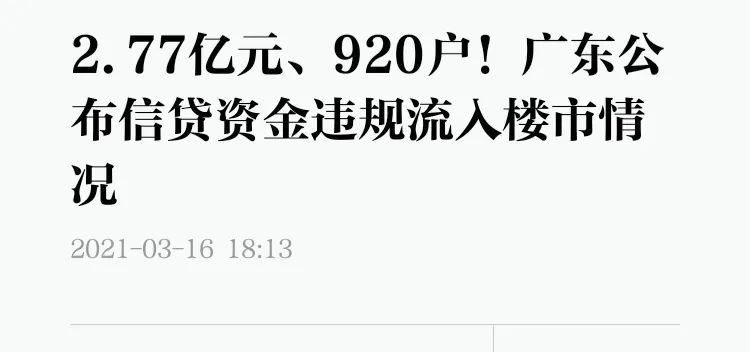

日前,廣東有關部門發佈數據,廣東轄內(不含深圳)銀行機構排查發現涉嫌違規流入房地產市場的問題貸款金額2.77億元、920户,其中廣州地區自查發現問題貸款金額1.47億元、305户。

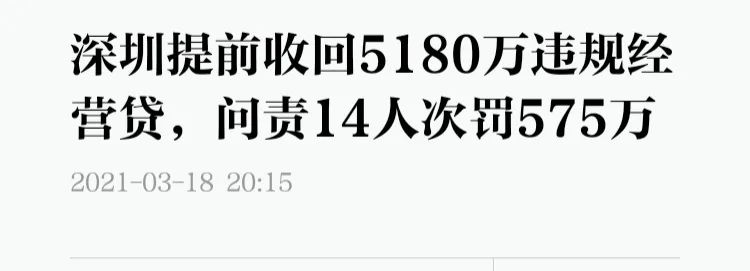

隨後,深圳有關部門表示,深圳中資商業銀行對15.4萬筆、1771.73億元經營貸業務進行全面排查,深圳銀保監局選取6家銀行集中開展現場檢查,責令銀行提前收回21筆、5180萬元涉嫌違規貸款。

廣州排查1.47億元、305户,平均每户不到50萬元;深圳提前收回21筆、5180萬元,平均每筆250萬元。

這恐怕只是問題的冰山一角。相比動輒數千億的經營貸、消費貸,這些違規資金,頂多是九牛一毛。

必須説明的是,廣州為銀行自查結果,深圳為6家銀行的現場檢查結果。未來,如果監管部門進一步穿透式核查,想必還會有更多的案例曝光出來,不妨拭目以待。

值得一提的是,不僅經營貸被納入核查範圍,首付資金監管已經開始全面從嚴。

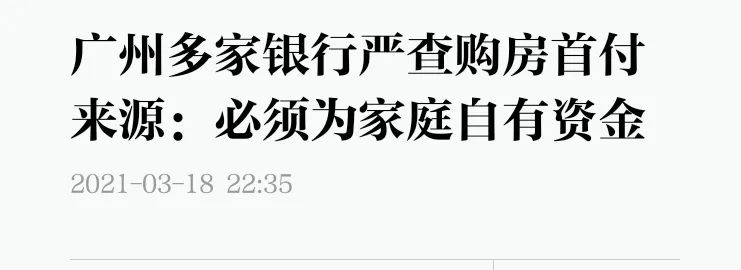

據媒體報道,**廣州多家銀行嚴查購房首付來源:必須為家庭自有資金。**若經核實首付來源為借貸、墊資過橋、他人借名貸款的嚴禁准入。

有銀行表示,存在消費貸、經營貸發放記錄者,不再受理業務。

如果這些舉措真能落實到位,想必遏制炒房立竿見影。這些重拳,究竟能落地多少,我們不妨拭目以待。

02

嚴查經營貸違規流入樓市,並不存在任何難度。

有人説,經營貸可以通過層層轉賬、經流多個人手,讓銀行無從查起。這種論調,顯然低估了強大的監管系統,大數據時代,穿透式核查沒有任何難度。

深圳就公佈了一起典型案例:

平安銀行深圳分行客户鍾某,在去年3月份通過全款一次性付清方式購買房產,次日設立企業,持股100%,持有房產剛滿六個月即向平安銀行深圳分行申請房抵經營貸,貸款金額226萬元,資金受託支付至張某的個人賬户。當日,張某向劉某等16人合計支付資金217萬元,其中支付給劉某178.77萬元,經核實為劉某代鍾某購買某住宅樓尾款。在這一過程中,深圳市Z房地產經紀有限公司為鍾某提供了購房、成立企業、貸款諮詢等“一條龍”服務。

不難看出,本應用於生產經營的經營貸,是如何通過炒房客之手流入樓市的。

這是一條覆蓋銀行、中介、炒房客以及眾多地產大V的超級利益鏈條。

同樣也能看到,大數據時代,一筆資金從銀行到了什麼地方,到底是用於企業生產經營,還是炒房炒股,在監管之下是一目瞭然的。

然而,只靠銀行自查,只靠罰款,效果顯然是有限的。穿透式核查、強制抽貸、從重處罰,才會有震懾之效。

所以,唯一的問題在於,會不會嚴查,會不會一捋到底,能否打破銀行、中介、炒房客的利益聯盟?

廣州深圳開了一個好頭,下一個是誰?

03

經營貸、消費貸不得流入樓市,這不是新規定。

經營貸,顧名思義只能用於生產經營;消費貸,則是鼓勵消費之用,購車、旅遊皆可,唯獨不能用於購房或股市投資。

所以,一旦發現經營貸違規流入樓市,強制抽貸(提前還貸)是沒有任何問題的。

這不僅不違背契約精神,反而是對金融規則的堅守。

任何時候,亂加槓桿都會帶來金融風險,經營貸、消費貸就是某些炒房客加槓桿的道具,無可以生有,有可以生更多,炒房自然源源不絕。

金融風險總是不期而至。對此,銀保監會主席郭樹清曾鄭重警告:

房地產領域的核心問題還是泡沫比較大,金融化泡沫化傾向比較強,是金融體系最大灰犀牛,很多人買房不是為了居住,而是為了投資投機,這是很危險的。

正因為這一點,住房貸款已被納入重點監管之列。2020年房地產貸款增速8年來首次低於各項貸款增速,新增房地產貸款佔各項貸款比重從2016年的44.8%下降到了去年的28%。

然而,按下葫蘆浮起瓢,房貸增速放緩,卻擋不住經營貸的飆升。

數據顯示,2020年,住户經營性貸款餘額為13.62萬億元,同比增長高達20%,遠超房貸增速。

這就是問題所在,也是監管部門嚴查經營貸違規流入樓市的原因所在。

廣州深圳的通報,只是暴露了問題的冰山一角。同樣,這一輪嚴查的結果,決定了相關部門對於炒房的態度,決定了“房住不炒”政治覺悟的高低。

**誰是下一個?誰在動真格誰是假應付?**不妨拭目以待。