抓住經濟復甦下的機遇,微盟集團的數字商業生意“錢”景幾何?_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)2021-03-19 18:20

作者 | 旖諾

出品 | 子彈財經

“SaaS第一股”微盟集團近日發佈2020年度財報,其以1.08億元經調整淨利潤,成為業內首家連續3年實現經營性盈利的企業。

財報顯示,微盟集團營收、淨利潤等各項業績指標均實現大幅增長,其中經調整總收入20.64億元,同比增長43.7%;經調整毛利10.98億元,同比增長37.8%;經調整EBITDA為2.99億元,同比增長78.3%;經調整淨利潤1.08億元,同比增長39.1%;微盟現金儲備也足夠充裕,截至2020年12月31日,其現金及現金等價物達18.19億元。

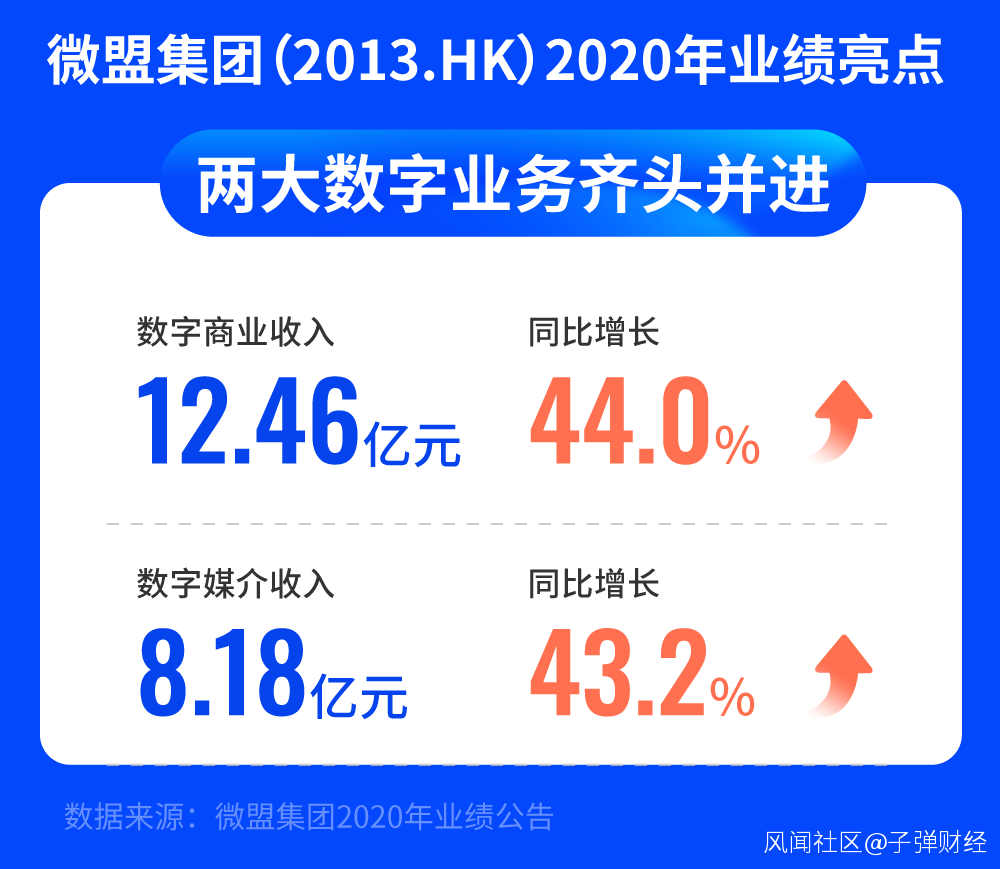

**從財報可以看出,為提升盈利能力,微盟集團在2020年優化了營收結構,將主營業務細分為了數字商業與數字媒介。**其中,數字商業包含訂閲解決方案(主要提供商業及營銷SaaS產品、ERP解決方案以及大客定製服務等)與商家解決方案(為商家提供流量、工具、運營三位一體的整體服務方案和一系列增值服務,支持商家數字化商業和營銷需求)。

兩大業務2020年成績都相當突出。財報顯示,微盟集團數字商業收入達12.46億元,同比增長44%;數字媒介收入達8.18億元,同比增長43.2%。

眾所周知,2020年不期而至的疫情極大促進了各行業數字化轉型步伐與力度,作為智慧商業服務提供商,微盟集團2020財報大捷自然離不開數字化轉型浪潮帶來的饕餮紅利。那麼,隨着後疫情時代的到來,微盟集團未來能否再創佳績?

在思考微盟集團“錢”景之前,不妨先來剖析下“SaaS第一股”除了等來數字化轉型東風之外,2020年還做對了什麼?

1、全鏈路策略促進兩大業務合力協同增長2020年,微盟集團重點發力“TSO全鏈路智慧增長解決方案”,T代表Traffic(流量),S代表SaaS(工具),O代表Operation(運營)。在微盟集團首席運營官尹世明看來,流量的核心是拓寬寬度,工具用於承接流量,運營則將二者以及數據串聯在一起,助力所服務商家的生意增長。

同時,全鏈路智慧增長解決方案的不斷落地,也直接帶動了微盟集團2020年付費商户及每用户平均收益的同步提升。

財報顯示,在微盟集團數字商業板塊,2020年訂閲解決方案收入7.18億元,同比增長41.6%,付費商户數為9.8萬,同比增長23.2%,每用户平均收益增長15.0%至7326元,繼續領跑市場;商家解決方案收入5.28億元,同比增長47.4%,付費商户數45698名,每用户平均收益11560元,精準投放毛收入97.64億元,同比增長111.9%,規模與變現能力都有了極大提升。

**2020年,一場疫情給廣告市場帶來極大衝擊,廣告主營銷投入更加謹慎,但微盟集團在營銷方面的表現依然相當搶眼。**除上述提到的訂閲解決方案大幅增長之外,在數字媒介板塊,微盟集團通過在渠道下沉、行業深耕和流量多元化等方面的持續投入,業績同樣可喜:2020年微盟集團數字媒介付費商户2504名,毛收入9.16億元,每付費商户平均開支36.56萬元。

不僅如此,財報還披露,在數字商業的商家解決方案與數字媒介業務中,微盟集團2020年共助力4.8萬商户投放精準廣告以獲取流量,精準營銷毛收入達106.8億元,同比增長102.2%。

隨着疫情平穩,經濟復甦,預計2021年廣告市場將有較大增長空間,這意味着微盟集團營銷收入還將持續高速增長。

2、明晰並有效落地大客化、國際化、生態化核心戰略微盟集團董事會主席兼首席執行官孫濤勇表示,過去幾年,微盟集團逐漸形成並清晰了三大戰略舉措,即大客化、生態化、國際化。如今從財報來看,2020年三大戰略落地效果顯著。

這從2020年的一項任命就可見一斑。去年9月16日,微盟集團任命原百度公司集團副總裁、百度智能雲事業羣總經理尹世明擔任COO,令其專門負責推進微盟集團“大客化、生態化、國際化”核心戰略的規劃落地等工作。

大客化是微盟集團2020年最重要的戰略,在智慧餐飲、智慧零售等SaaS標杆產品的推動下,數據相當可觀。

在餐飲板塊,微盟集團2020年相繼完成了控股雅座、投資商有兩大動作,完善了智慧餐飲佈局。財報顯示,微盟集團餐飲商户達6996家,收入4481.7萬元,同比增長13.0%,每用户平均訂單收入1.9萬元,同比增長46.2%。

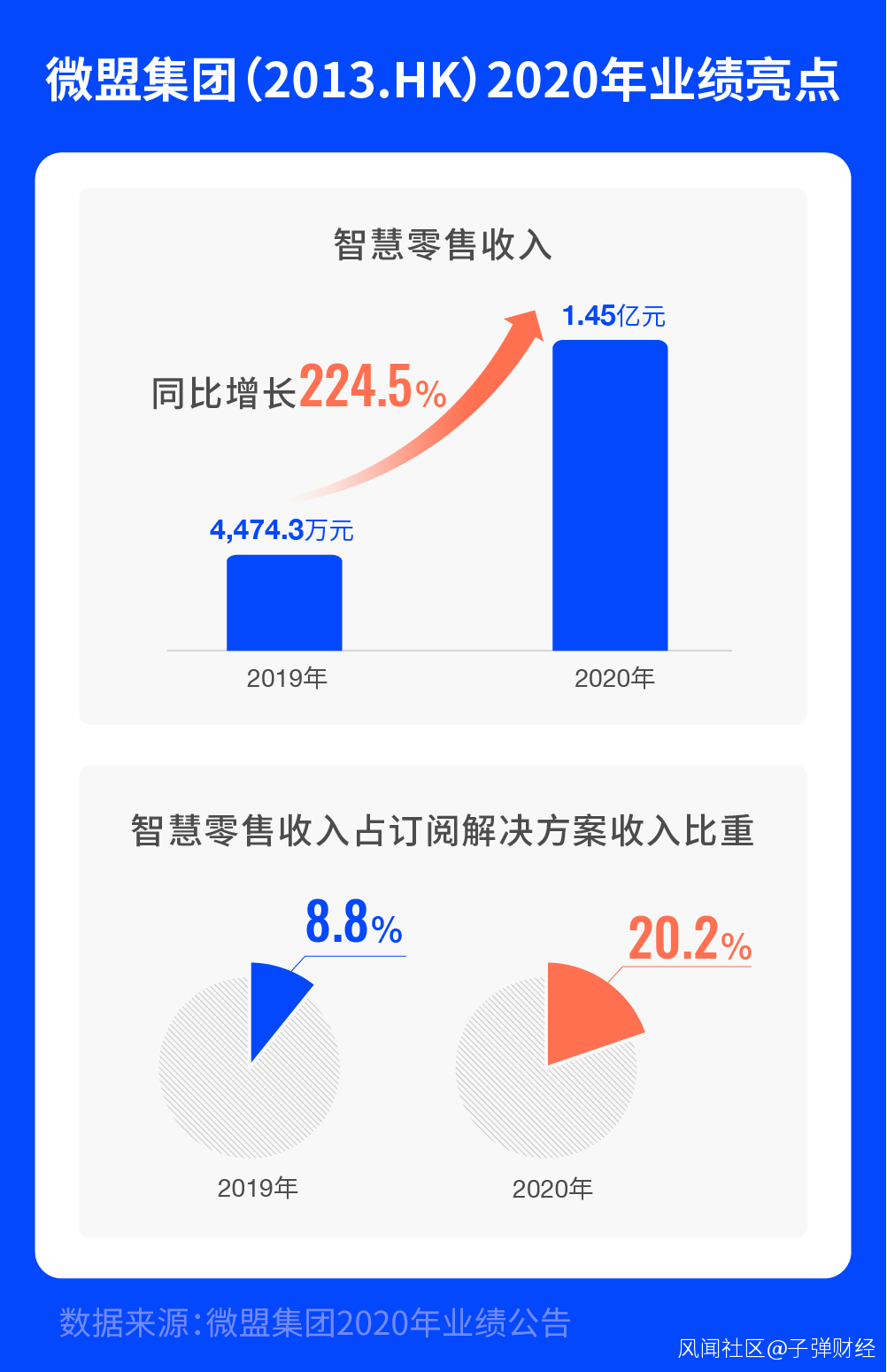

在零售板塊,微盟集團通過收購控股零售軟件商海鼎成功切入了商業地產、連鎖超市等領域,實現了零售商業的全覆蓋。財報顯示,微盟集團智慧零售商户數量達3682家,收入為1.45億元,佔訂閲解決方案收入的20.2%,同比大幅增長224.5%;品牌商户達618家,每用户平均訂單收入高達28.2萬元。尤其在時尚零售SaaS領域,根據中國連鎖經營協會發布的“2019-2020年中國時尚零售企業百強榜”,微盟集團服務的零售品牌佔比34%,處於行業領先水平。

中金公司預計,隨着公司大客化戰略的持續推進以及在各大行業的進一步滲透,預計公司2021年SaaS業務收入仍將取得 40%-50%的較高增長,結合海鼎並表收入增速可近80%。

微盟集團的生態化戰略,包括流量生態、開發者生態和投資生態三大生態建設,2020年均取得重大突破。

在流量生態方面,微盟集團加速拓展多流量平台助力全渠道經營,目前其SaaS產品已接入QQ小程序、QQ瀏覽器及抖音小店等平台,流量渠道也從騰訊平台流量擴展至其他頭部平台。

在開發者生態方面,微盟集團通過微盟雲平台與微盟服務市場持續深化與客户、開發者、服務商的連接,共建開放生態,財報顯示,2020年共服務大型商家超100家,活躍企業開發者560名,累計提交應用超過1000個。

在投資生態方面,微盟集團通過“公司直投+兼併收購+產業基金”多元化投資佈局拓展業務邊界,除前面提到的雅座、商有及海鼎之外,還投資了秒影工場等產業鏈優秀公司,其與華映資本聯合成立的產業基金也迎來小麥助教、構美等項目落地,投資範圍涵蓋餐飲、零售、短視頻、教育和直播等多個領域。

**國際化戰略同樣取得顯著成績。**財報顯示,微盟集團的數字商業業務已在全球十多個國家與地區進行佈局營運,服務海外客户1009家。日本近鐵、One’s Life Japan(一生美)等國際商户紛紛通過微盟提供的微信小程序商城,實現了微信生態內的運營閉環。

3、穿越疫情之後的企業服務變局,未來依然可期**“港股主板SaaS第一股”憑藉穩健且高速的增長態勢,以及在私域經濟及數字化領域的頭部服務商地位,持續受到資本高度認可。**

2020年,微盟集團先後被納入MSCI中國小型股指數、恒生科技指數,並於2021年2月納入MSCI中國全流通指數。

摩根大通、貝萊德和瑞士信貸等機構近期紛紛增持微盟集團。

中信證券近日發表研報指出,預計微盟集團2021~2023年數字商業複合年均增長率仍有望維持50%以上增長,未來3年潛在市值空間有望達千億以上。中金公司研報也表示,隨着近兩年私域紅利在各行業依次滲透,預計微盟會在未來兩年加大投入、搶抓機遇,一方面全力突破各行業頭部客户,貫徹大客戰略,另一方面加力推廣TSO模式,實現商業模式的升級。

對於微盟集團未來發展規劃,孫濤勇強調,2021年企業數字化轉型、雲化進程將顯著加速,微盟集團將從深耕行業,提升大客佔比、升級全鏈運營能力、構建開放的生態、拓展雲服務品類、加快國際化佈局五大方向協同發力,助力商家生意增長,擴大數字商業市場領先優勢。

“2021,始於初心,成於堅守。”孫濤勇表示,“面對全球經濟復甦下的新機遇與挑戰,在全面推進數字化改革與企業上雲的大背景下,我們將繼續以企業數字化轉型為使命,努力為客户提供更加優質的服務,為股東、員工和社會創造更大價值。”

*文中題圖來自:攝圖網,基於VRF協議;其餘配圖來自:微盟官方。