全年營收創新高,微盟靠的是什麼?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2021-03-19 12:24

近日,微盟與百勝軟件達成戰略合作,打造數字服務生態鏈。消息一出,也讓行業震動不已,被譽為是SaaS界的“強強聯手”,這也讓兩家公司聚焦在行業的鎂光燈下。在此背景下,作為“微百聯盟”的微盟發佈了財報。

北京時間3月17日晚,國內SaaS領域頭部玩家微盟公佈了截至2020年12月31日止的2020年全年財務業績報告。財報顯示,2020年全年微盟營收實現同比增長,財報數據高於市場預期。但財報發佈後,投資者似乎並不滿意,截止目前微盟股價下跌幅度較大。

不過儘管如此,從去年年初至今,微盟股價從每股3.6港元漲至最高33.5港元,最高漲幅9倍。近期,雖受港股回調的影響有所回吐,但總市值仍超400億港元。

連續三年盈利為正 微盟賺錢的“底氣”在哪?

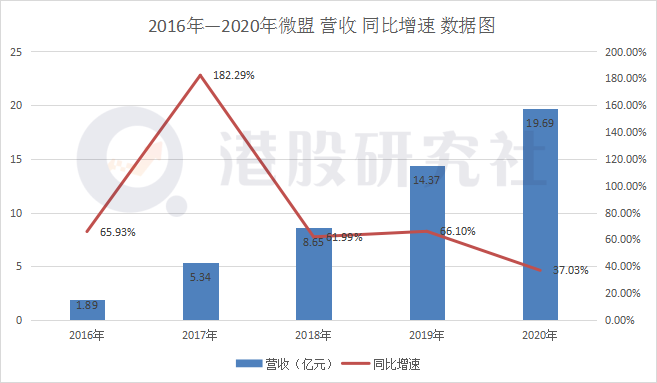

從微盟披露出的財報數據可知,微盟目前依舊有不俗的賺錢能力,2020年微盟經調整營收達20.64億元,同比2019年增長43.7%,創歷史新高。

具體來看,微盟營收主要來自於數字商業與數字媒介業務。2020年,數字商業收入為12.46億元,同比增長44%;數字媒介收入8.18億元人民幣,同比增長43.2%。兩大業務營收增速均超40%,可以説是增長較為不錯的。

並且,微盟在2020年發起的兩筆收購,分別在2020年2月收購雅座63.83%股份以及11月收購海鼎信息51%股權。兩筆收入的完成增加了微盟資金來源,擴充了營收渠道。

另一方面,也是得益於2020年SaaS行業的整體發展,對微盟營收增長有推波助瀾作用。艾媒數據中心研究預計,2020年市場規模預計增長至253.4億元,2021年更有望超過320億元。同時,2020年也被市場稱為是中國SaaS行業的機遇之年,BAT紛紛加大布局。阿里雲宣佈未來3年再投2000億,騰訊也對外宣佈未來5年要將投入5000億重點加速新基建佈局。

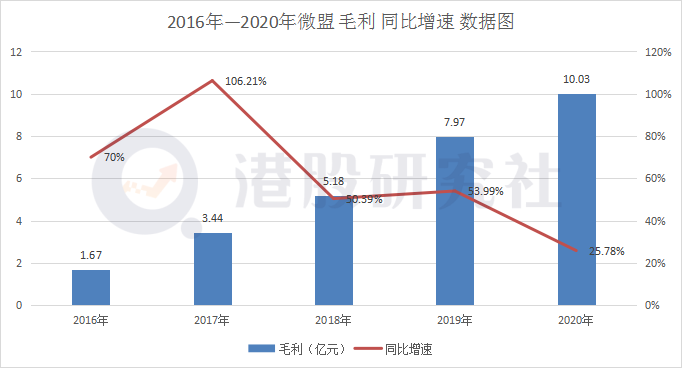

營收及業務的高增長也帶來了利潤的增速,財報顯示,2020年經調整毛利10.98億元人民幣同比增長37.8%。

雖然微盟在基本面上表現良好,但數據亮眼的背後仍難掩問題的出現。

在利潤率方面,微盟2020年毛利率為53.20%要低於2019年的55.46%;值得肯定的是,儘管毛利率有所下滑,但仍高於廣發證券預測的52.4%。

此外,在2020年微盟曾遭遇「刪庫事件」,導致SaaS服務一度暫停,這也讓微盟在SaaS服務的營收損失一部分。

從市場角度來看,微盟依然面臨包括中國有贊等行業競爭對手帶來的挑戰。在市值上,微盟目前要略低於中國有贊。而將時間線拉長,中國有贊2020年度股價增幅也要略高於微盟,2020年中國有贊股價漲幅為366.67%,微盟股價漲幅達到311.21%。

但在SaaS服務商上,微盟就具有一定的優勢,從微盟CEO孫濤勇創立微盟的角度來看,微盟最初就定位於SaaS服務商。

而有贊以往的定位是“做一個私域流量運營工具”,雖然目前中國有贊開始向服務商轉型,並關注大客户,但對於微盟早已建立的行業壁壘,仍是擺在有贊面前的難題。

精準營收翻一番 用户平均收益領跑市場

為了更好體現為商家提供數字化服務的實質,微盟在2020年優化營收結構以提升盈利能力,將主營業務細分為數字商業和數字媒介兩大業務。其中,數字商業包含訂閲解決方案和商家解決方案;數字媒介則是為商家提供效果承諾的廣告服務。

隨着微盟的客户服務能力進一步增強,同時帶動了付費商户及ARPU同步提升。其中,表現最為亮眼的莫過於精準投放與精準營銷的收入暴增。

根據財報顯示,在數字商業板塊,2020年微盟訂閲解決方案每用户平均收益為7326元,同比增長15.0%,繼續領跑市場,相比同期的中國有贊以及金蝶科技,要高出二者。

在商家解決方案中,精準投放毛收入為97.64億元,同比增長111.9%,規模和變現能力進一步增強。

同時財報顯示,在數字商業的商户解決方案和數字媒介中,微盟合計助力4.8萬商户投放精準廣告以獲取流量,精準營銷毛收入達106.8億,同比增長102.2%。在2020年廣告行業整體不景氣的情況下,依然取得了毛收入翻番的成績。

這也主要得益於,微盟擁有優質的媒體資源,不僅擁有騰訊廣告12個區域牌照和3個行業牌照,同時也是巨量引擎廣告代理商,能夠更好的為客户提供流媒體資源。

此外,微盟作為微信的服務商,數字商業板塊的增長在很大程度上受益於微信商業生態的提速。2020年是微信構建商業生態的元年,2020年微信小程序GMV達1.6萬億元,實現同比翻倍增長。

其中,實物GMV同比增長154%,商家自營商品GMV同比增長255%。微信商業生態的高增速,帶動商家對Saas服務需求的增加。

除中小客户外,微盟還在拓展KA客户,同時繼續開拓頭條等平台代理業務,促進精準營銷與精準投放毛收入增長。

另一方面原因在於,2020年微盟收購了兩家公司,進一步打通了餐飲領域、零售與流通領域的服務範圍,增加精準營銷與投放在不同Saas領域的構建,這也使得微盟在餐飲SaaS領域營收進一步增加。

財報數據顯示,2020年微盟餐飲商户為6996家,收入達到4481.7萬元,較2019年增長13%,每用户平均訂單收入1.9萬元,增長46.2%。

但隨着併購擴大帶來的資金流出,也使得微盟在2020年銷售成本達到9.66億元,同比增長51.05%。其中,銷售與分銷開支最大,達到9.19億元,同比增長28.24%。

除此之外,目前廣告行業受疫情影響帶來了一定衝擊,廣告主對營銷投入更謹慎,這也使得不少商家在廣告營銷投入有所減少,在一定程度上影響微盟媒介業務。

並且,快手、抖音等新商業生態的異軍突起,成為越來越多商家選擇做營銷廣告的重要途徑。作為紮根在微信的微盟來講,可能會面臨營銷流量分散的風險。

微盟在受到微信商業生態的提速,帶來利好影響的同時,也面臨微信帶來的威脅。微信近期的自建SaaS服務開始逐漸應用,這可能會讓付費給微盟一部分客户,直接選擇微信小商店,導致微盟的客户與營收的流失。

攜手百勝發力“中後台” 微盟瞄準全鏈路SaaS生態?

在財報業務展望中,微盟希望在未來發展中升級全鏈路運營能力,為客户提高全鏈路智慧增長解決方案。對於微盟在財報中提到的全鏈路SaaS服務生態升級,我們或許可能並不陌生。

回看微盟收購海鼎的過程,或許就已經展露出打造全鏈路SaaS服務生態的野心。海鼎是國內領先的零售與流通領域的解決方案服務商,核心產品主要圍繞連鎖零售、倉儲物流和商業地產三大部分。

目前,微盟雖然通過以內部業務+外部投資併購的方式不斷擴展其服務邊界,在電商、酒店、旅遊等SaaS領域均有覆蓋,但在大型連鎖零售以及倉儲物流上,微盟涉獵的領域並不廣泛。而收購海鼎恰好彌補微盟在相關領域的不足,率先打通眾多領域SaaS運作路徑。

在近期,備受關注的“微百聯盟”或許也是微盟全鏈路SaaS服務生態的關鍵步伐。目前國內SaaS行業都主要集中在前端服務,極少數玩家會佈局中後台。兩家企業合作的背後,實際上是SaaS前端產品服務商向中後端佈局的趨勢。

聯手百勝加速佈局“中後台”,實際上就是在為增強向客户提供整體解決方案的能力。微盟打造的全鏈路SaaS服務生態的目的也是為了提升客户智慧解決方案,換言之,微盟加速佈局“中後台”真正目的就在於全鏈路SaaS服務生態。

而聯手百勝,也取決於微盟在財報中提到的大客化、國際化、生態化核心戰略。

對微盟而言,提供“流量-SaaS產品-運營”一體化的全鏈路智慧增長解決方案,用整體方案服務好大客户,滿足用户更高的需求,可以帶來續簽率和ARPU的提升,也就意味着收入增長,並且也能增強投資者信心。

站在行業角度而言,微盟全鏈路SaaS服務生態也是行業趨勢,目前SaaS行業推行“數智化發展”。從用户數據獲取到服務“上雲”,企業逐漸實現了業務數字化、數據資產化。

然而,企業將不再只需要單一的數字化服務或解決方案,面向終端用户的運營、銷售、營銷一體化方案才是商家所需。在企業數字升級的深入下,渠道一體化方案應聲而出。

但全鏈路SaaS服務生態這個風口不僅僅只向微盟開放,行業內許多玩家也洞察到了行業風口的轉機。

國內另一家SaaS領域頭部玩家中國有贊,也於近期完成了對數字化中台服務商伯俊軟件的投資,致力於覆蓋一線門店服務的整體解決方案。

除有贊、微盟之外,右來了科技也沉迷打造全鏈路Saas服務生態,收購億德天下全面推進B端業務數字化的戰略升級。

有贊、右來了科技等SaaS領域玩家相繼加入,無疑會進一步推動整個行業的向前發展,市場激烈的競爭,才能促進行業的技術革新與科技進步;但對於微盟來講,卻是一場挑戰,隨着有贊、右來了等玩家的加入,也免不了會與之有一場激戰。

總的來講,微盟2020年度財報還是帶給我們較多驚喜,作為國內Saas領域的頭部玩家。精準投放與精準營銷翻倍增長,是在意料之外但也在情理之中。但業績發佈後的股價下滑,也是微盟值得深思的問題。但微盟在全鏈路Saas服務生態上的佈局,確實擁有一定的優勢,未來走勢如何,港股研究社也將持續關注。

文章來源:港股研究社,轉載請註明版權。