Q4淨利下滑超四成,困於價格戰的中通“出路”在哪裏?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2021-03-19 11:31

北京時間3月18日,中通快遞對外發布了截至12月31日的2020財年第四季度及全年未經審計財報。

從財報的基本面來看,中通快遞第四季度財報總營收呈上升趨勢,但淨利潤呈現大幅下滑。受財報影響,中通快遞美股盤後下跌4%,截止目前,港股下跌6.57%。

據財報顯示,中通快遞第四季度營收為人民幣82.571億元(約合12.655億美元),同比增長20.6%;淨利潤為人民幣12.916億元(約合1.979億美元),較2019年同期23.168億元人民幣下降44.3%;毛利潤為18.583億元人民幣(約合2.848億美元),較2019年同期19.961億元人民幣下降6.9%。

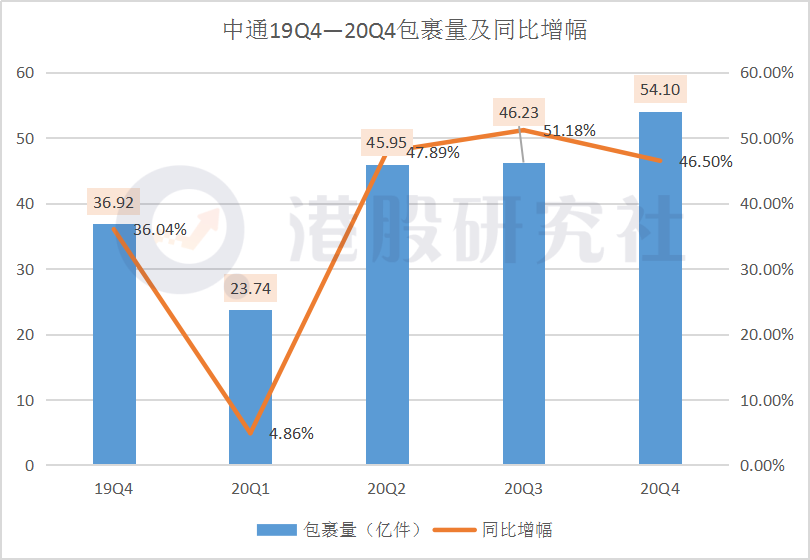

2020年,中通快遞的總營收實現了14%的增長,為252.14億元。增長主要受益於行業復甦及整體上漲趨勢,同時還有“雙11”“雙12”大促的帶動,使得中通快遞的包裹在第四季度中有大幅提高。據財報顯示,中通快遞包裹投遞量為54.10億,比上年同期的36.92億增長46.5%,市場份額擴大1.3個百分點至20.4%,第四季度的營收對2020年業績的貢獻度為32.7%。

作為“通達系”快遞企業中的重要一員,目前,中通快遞的市場份額超過20%,而公司也在朝着25%的市場份額努力。為了擴大市場份額,提高工作效率,中通快遞在基礎設施和運營成本上持續加大投入。數據顯示,幹線運輸成本為人民幣2956.3百萬元(453.1百萬美元),較去年同期的人民幣2393.0百萬元增長23.5%。

與此同時,中通繼續提升並改善自動化分揀設備的規模,加大投入。財報顯示,分揀中心運營成本為人民幣1650.8百萬元(253.0百萬美元),較去年同期的人民幣1286.0百萬元增長28.4%。

雖然,業績增長源於中通專注於基礎設施投資和提升運營效率,但是單票運營成本的降低,一定程度上也削弱了中通的盈利能力。財報顯示,單票價格下降20.1%的綜合影響導致此次業績增長。

由此看來,雖然中通的營收表現亮眼,但是不得不承認,這亮眼的營收背後,付出的成本也不少。

價格戰愈演愈烈,腹背受敵的中通淨利潤空間恐遭擠壓

作為蟬聯3年的“通達系”一哥,在愈演愈烈的行業價格戰中,面對實力雄厚的前浪,和來勢洶洶的後浪,中通快遞想要有更好的盈利表現,似乎有點難。

財報顯示,第四季度淨利潤為人民幣12.916億元(約合1.979億美元),同比下降44.3%,單票價格下降約20%。

然而,想要獲取更多的市場份額,價格戰是不可避免。數據顯示,9月份行業快遞與包裹服務品牌集中度指數CR8達到82.9,行業整合趨勢持續走強,市場競爭主要集中在頭部企業之間,而這也意味着實力雄厚的企業展開的價格戰更加兇猛。

相關數據顯示,今年5-9月,快遞價格的跌幅已經創6年來之最,身處其中的中通快遞自然不能倖免。為了維持自己的行業競爭力,中通快遞不得不降低自己的單票價格以適應市場。

另一方面,電商商家的低價包郵,也在瓜分着快遞市場的份額。隨着包郵服務的門檻降低,消費者在網上消費的頻次升高,包裹量也隨之上升。目前,順豐、京東、拼多多等都在做低價快遞,如順豐推出的“特惠專配”,京東推出的“眾郵快遞”,使得消費者有了更多的選擇。

同時,薄利多銷的新來者,極兔快遞的入場,也讓中通再次感受到了凜冬。

靠着燒錢迅速崛起的極兔,對於發全國任何地區單件都是10元,而通達系則能把價格控制在15元以下。同時一旦派送出問題,極兔快速的賠付也圈了一輪好感。對於整個行業來説,雖然不足以顛覆,但是快遞行業的價格戰在短期內恐怕還要持續一段時間。

而行業價格戰不僅導致中通快遞的單票收入降低,還間接導致其工作量增加。

據財報顯示,第四季度,中通快遞包裹投遞量為54.10億,比上年同期的36.92億增長46.5%。2020年中通的業務量為170億餘件,超過業務量目標範圍上限。受益於國內消費帶來的強勁需求,尤其是疫情後穩定的經濟回暖,中國快遞行業實現連續第二年增量達百億件,因此,市場份額的增加導致中通承擔更大的工作量,也是順其自然的事。

總的來看,愈演愈烈的行業價格戰使得身處其中的企業不僅單票收入降低,還要承擔越來越多的工作量,才能保住目前的市場份額,難免會使中通的淨利潤遭到擠壓。

快遞物流注入“智慧”血液,中通能否開啓“新速度”?

如今,大數據時代已經來臨,數字化已經成為了商業的“標配”。如物業行業中的融創服務,在打造“智慧社區”,服裝行業中的特步國際最近也在進行數字化轉型,而快遞行業也不例外,想要在賽道中探尋出新的路,智慧化、數字化是快遞行業的不二法寶。

數字化突破了時空限制,能夠使信息更快、更高效地觸達更大範圍的客户。而中通也看到了這個機會。

而據財報顯示,2020年中通經營活動產生的現金流為人民幣49.5億元,資本性開支同比增長76.2%,達到創紀錄的人民幣92億元。而資本主要用於擴展到更大範圍的基礎設施建設,從而為中通的生態圈業務發展,如快運、雲倉、冷鏈網絡和時效產品組合等,提供協同效應。

2020年9月,申通快遞上海智慧物流中心正式投入使用,該中心大量引入自動化分揀、裝車伸縮機、卸貨機、六面掃全動態秤等行業最先進自動化設備,場地總佔地面積128畝,主要承擔申通在上海地區快件進出港操作,日處理件量最高可達350萬票。

同時,中通快遞山東結算中心也預計在今年11月建成投產,佔地面積203畝,總投資7.1億元,打造快運轉運中心、電商雲倉中心、智能化快遞分撥中心等業務板塊。從這也不難看出,中通在着力推進供應鏈物流、冷鏈物流等領域發展,想要打造以網絡化、數字化、規模化為主要特徵的面向全國的區域性快遞物流中心。

據中通快遞預計,2021年的包裹量將在229.5億至238.0億之間,同比增長35%至40%。而快遞物流一旦賦能科技,勢必會進一步提升效率,減少不必要的人力和運營成本的浪費,一定程度上對業績也有利好影響。

但在智慧快遞這塊蛋糕上,中通也面臨着其他對手的擠佔。

2019年,圓通投入近4億元支持科技創新和研發支出,將一套自主研發搭建的物流信息系統——運盟系統運用到圓通幹線運輸網絡中,憑藉數據化、可視化、實時化和移動化的管理和組織模式,基本實現了圓通運輸網絡從“人工”管理到“數字化”管理的轉型。而這也在數字化的加持下,圓通的業績也顯著增長,2020年,圓通預計投資50億全面推進自動化。

與此同時,快遞老大哥申通,也在加速數字化轉型。在去年的雙十一,申通聯合菜鳥推出了“預售下沉項目”,在全國162個城市,將預售商品前置到離用户最近的站點或分撥中心,第一次從快遞端實現了“讓商品離用户最近”,還宣佈雲基礎設施首次支撐全站業務系統。

其他如德邦物流等對手也在構建智慧物流網絡,可以説,在智慧化、數字轉型方面,中通的步伐並沒有太快。另外,值得注意的一點,數字化轉型前期投入大、收效不明顯等問題也會影響中通的利潤。財報顯示,其他成本為人民幣1121.2百萬元(171.8百萬美元),較去年同期增加人民幣395.4百萬元(60.6百萬美元)。其中,科技平台研發相關成本增加人民幣63.6百萬元(9.7百萬美元)。

同時,銷售、一般及行政費用為人民幣417.6百萬元(64.0百萬美元),同比增長6.5%,增加的部分主要用於工資計提。這也説明想要數字化轉型,前期的人力投入也是必不可少的。

總的來説,數字化轉型,賦能快遞“智慧”是當下全行業的趨勢,雖然中通在快遞物流業務上賦能科技,力求數字化轉型,但是未來能否達到新速度,還需要市場檢驗。

文章來源:港股研究社,轉載請註明版權。