深圳國資委,中國最懂抄底的“神”_風聞

酷玩实验室-酷玩实验室官方账号-2021-03-19 07:18

酷玩實驗室作品

首發於微信號 酷玩實驗室

微信ID:coollabs

2021年2月25號,全國人民的目光都聚焦在人民大會堂。

在全國脱貧攻堅總結表彰大會上,恒大董事局主席許家印等眾多民營企業家戴着大紅花和口罩,等待接受大會的表彰。

許家印的“好朋友”、蘇寧控股董事長張近東原本確定也要參會的,他是江蘇省唯一一個獲得表彰的民企創始人,但最終他缺席了。

因為張近東有一件事要辦,而這件事關係到蘇寧的生死存亡。

那天中午時分,蘇寧易購突然發佈公告:控股股東張近東打算轉讓20%-25%的股權,並透露買家從事基礎設施行業。

坊間盛傳接盤俠是江蘇的國資企業,畢竟蘇寧的總部在南京。

過去幾年,蘇寧過得不算太好,今年也陷入了被迫“賣身”的局面。

2020年,蘇寧易購營收2584.59億元,相當於京東(7458億)的三分之一,是唯品會的2.5倍。

但蘇寧歸屬上市公司股東的淨利潤是負的39.13億,而京東淨利潤是494億,唯品會也有59億。

與此同時,蘇寧陷入了危機,手裏的現錢甚至不夠還公司就要到期的債券。

截至去年9月30號,蘇寧易購短期借款280.97億,而自由流動資金只有136.27億。

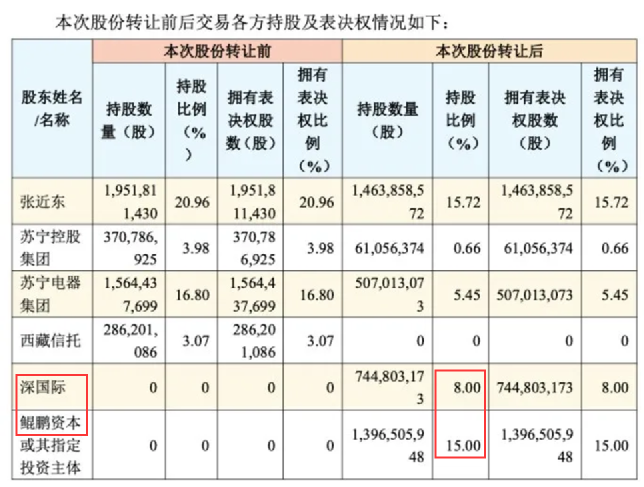

表彰大會3天后的2月28日晚,蘇寧易購宣佈:引入國有戰略投資。

兩家公司,一家叫深國際,另一家叫鯤鵬資本,用148.17億人民幣,買下了蘇寧易購23%的股份。

這都誰跟誰啊?從來沒聽説過。

細心的人可能發現了,去年11月榮耀從華為獨立出來的時候,新的股東名單裏就有“深國際”和“鯤鵬資本”。

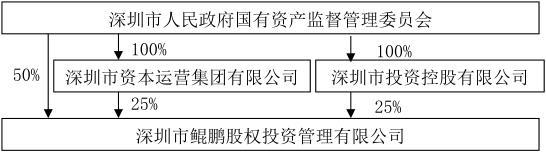

而這兩家公司,你往上一倒騰,發現都是深圳國資委。

雖然兩家的持股超過了蘇寧老闆張近東,但張近東還是第一大表決權股東。

按照以往,深圳國資只當大股東,不直接插手蘇寧的經營。

但接下來,蘇寧這家零售巨無霸就會把華南總部落在深圳。

3月1號一開盤,蘇寧易購直接封了漲停。

從榮耀到蘇寧,有人説:啊哈!我明白了,深圳正在接二連三地“收購”大企業。

故事的真相 遠 遠 不 止 於 此 。

2020年,深圳市屬國資國企的資產總額突破4.1萬億元,營收7956億,利潤1351億,在深圳納税414億,且增長速度全部大幅高於央企國企平均水平。

4.1萬億,什麼概念?這錢如果是GDP的話,能排進中國省份前十,超過上海。

營收7956億,是騰訊的兩倍(3772億,2019年);

利潤1351億,騰訊的1.45倍,華為的兩倍多。

納税414億,阿里巴巴+螞蟻金服2018年總納税額是516億。

改革開放40年,深圳國資總資產增長24600倍,年均增長28.7%。

有人説國資跟民企比個啥?好,那我們就比比企業:

在去年8月《財富》公佈的世界500強裏,一家名叫“深投控”的國企首次上榜,全名深圳市投資控股有限公司,500強裏排名442位,深圳首家上榜的國有獨資企業。

這家企業總資產近7000億,總部卻只有員工116人。

深圳國資委負責人非常“凡爾賽”地説,500強只是深投控的“起點”。

而它只是深圳國資的冰山一角——

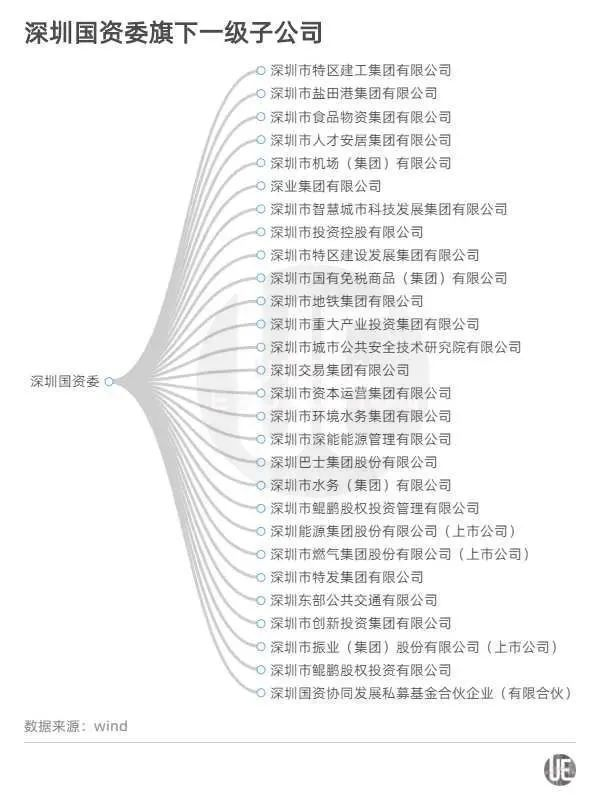

在深圳國資委旗下,總共有30家直管企業和30家上市公司。

而這些國企裏,沒有一家“殭屍企業”,也沒有一家虧損。

而這當中的很多企業,被資本圈稱作“白衣騎士”。

寶萬之爭裏,挽狂瀾於既倒的是他;

恒大的借殼上市和債務風波中,都出現了他的身影;

華為“斷臂”賣榮耀的過程中,牽頭攢局的是他;

蘇寧賣身還債的時候,接盤的還是他。

哪裏有危機,哪裏就有他。

深圳國資,你是人傻錢多嗎?

不,他是全中國最會抄底的人,或許沒有之一。

去年我寫過一篇爆文《合肥,一個偽裝成政府的投資銀行》,講了合肥的產業投資佈局。

而當我研究完深圳發現,合肥可能就是個弟弟。

深圳國資委主任餘剛,原來就是深投控的黨委副書記。

很多年來,有人只要看到國有資本在“閃轉騰挪”和“運籌帷幄”,第一反應就是——這是場“國進民退”的大敗局。

國家通過收税,汲取了百姓和企業的資金,然後用國資去救一些“不配援手”的“垃圾企業”。

是時候變一變天,扭轉一下這種陳腐的思想了。

深圳用它的巨量國資,下了一盤99%的人都不曾看懂的大棋。

從所有看似毫不相關的事件背後,我竭盡全力還原出了一個從來沒有人講述過的故事。

接下來,我們就從爭議最大的寶萬之爭開始。

這場戰爭的驚心動魄,在中國資本市場上堪稱前無古人,後無來者。

而深圳國資在其中的作用,遠不是一眼看上去那麼簡單。

(本文約1.2萬字,大約需要25分鐘閲讀)

01

恒大許家印,寶萬之爭裏最慘的人?

2014年的萬科,在王石的帶領下,用“呼風喚雨”來形容似乎並不為過。

一年1400億+的營收,150億+的淨利潤。

一直以來,萬科秉持着“股權分散”的原則,不存在控股股東和實際控制人。

王石作為“老闆”,股份也極少。

他的原話是:“萬科一直是股權高度分散的企業。對於萬科而言,中小股東就是我們的大股東。萬科多年來已適應了這種結構,我們對董事會負責,萬科管理層有絕對的發言權。”

而在股市上,萬科股價卻長期在低位徘徊。

2014年底股價只有不到9塊

這讓5000億總資產的萬科成了塊毫無防禦的肥肉。

按當時股價,只要230億元就能拿下萬科第一大股東的位子。

於是寶能系的姚振華像鯊魚一樣,聞到了血腥的味道。

整個2014年,寶能系都在悄悄地研究獵物萬科。

當時萬科第一大股東華潤持有14.89%,加上管理層合夥人、萬科工會、王石的老盟友劉元生的股份,在王石這邊的股權約是21%。

2015年1月,寶能系開始大筆買入萬科股票,直到7月份,寶能持股達到5%,按中國股市規定,每買5%就要“舉牌”公告。

之後40多天,寶能“畢其功於一役”的資本如水銀瀉地,連續三次舉牌,目標就是拿下整個萬科。

8月27號,寶能持股達到15.04%,超過華潤的14.89%,成為第一大股東。

之後幾天,華潤“勉強”地增持了一丟丟,達到15.29%,反超寶能。

此後3個月寶能繼續增持,超過華潤,到12月7日寶能持股達到20.008%。

華潤沒有再為萬科伸出援手。

第一回合,寶能勝。

可寶能姚振華邪魅的笑臉維持了不到一天,安邦保險突然冒出來,舉牌,5%。

是敵是友?萬科官網聲明,歡迎安邦成為重要股東。

大家看明白了:王石早早藏了安邦這張牌啊。

結果年底一個月,萬科安邦寶能“三國殺”混戰,市場上只要有人拋萬科股票,立馬就被人買走,萬科16個交易日股價暴漲68%。

不管是誰,股價越抬越高,對增持是不利的,畢竟大家都資金有限。

12月18號中午,萬科緊急停牌,説是要籌劃重大資產重組,而這一停就是小半年。

這對寶能來説是致命的,因為收購用的錢都是加了槓桿的資金,時間越長支付利息就越多。

故事到這,我們真正的“男主角”該登場了。

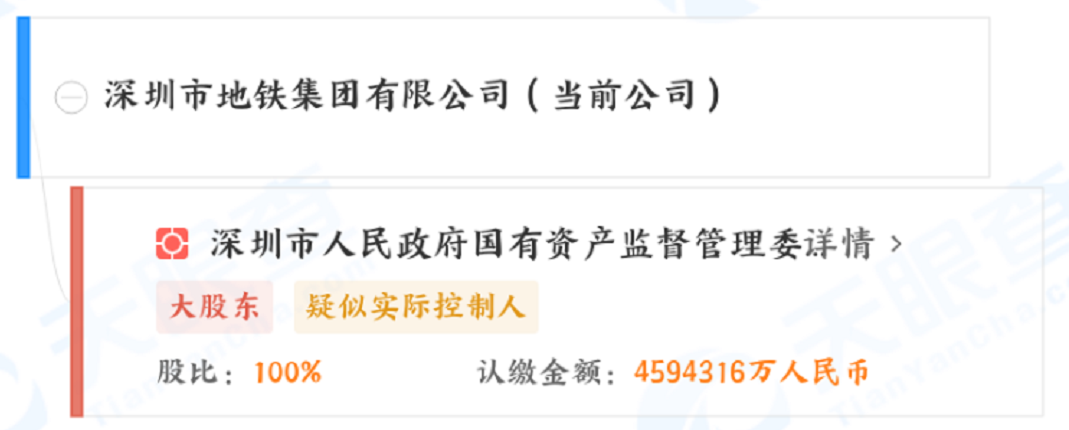

轉過年來,2016年3月14號,停牌87天的萬科找到“新”盟友(注意這個“新”打了引號)——深圳地鐵集團,雙方發佈重組預案,萬科以15.88元發行股份,要買下深圳地鐵旗下一公司全部股權,總價456億。

王石和深圳地鐵董事長林茂德同框

發行新股,就會“稀釋”所有股東、包括寶能手裏的持股比例,而重組之後,深圳地鐵會成為第一大股東,擁有20.65%的股權。

而深圳地鐵旗下的那家公司,主要資產是深圳市區的三塊地,所以有人戲稱:“只用三塊地就能控制萬科”。

你以為深圳國資和萬科的故事到這就要結束了嗎?遠遠沒有。

當時萬科股價:24.4元。給深圳地鐵的交易是15.88元——所以老股東炸鍋了,誰都不幹,尤其是大股東華潤。

但王石管不了了,他急不可耐地強行把重組預案提交董事會,過了;但最終這份提案也沒提交股東大會——王石明明知道,在股東大會上,華潤和寶能鐵定不會同意的,所以這次沸沸揚揚的“重組”就消停下去了。

請注意王石的所有這些動作,是不是有點“奇怪”?就好像故意演戲給誰看一樣。

華潤因深鐵重組事件,跟王石決裂,很多人猜測,“敵人的敵人就是朋友”,華潤要倒向寶能了,萬科就要改朝換代了。

結果半年後的2016年7月,萬科復牌,期間中國經歷股災,日常千股跌停,萬科股價直接從24暴跌到16.74元。

寶能像“打了雞血”一樣,繼續買入,直到持股達到25%。

得意洋洋的寶能系卻被突然打了一記悶棍:

8月9號,恒大突然舉牌,許家印瘋狂增持,拿到萬科14.07%的股份,耗巨資362億。

等等,恒大又是從哪兒冒出來的?他是誰的人?

整個2016下半年,因為幾大巨頭——寶能+華潤+恒大+安邦+萬科管理層的持股已接近70%,市場上幾乎已經買不到萬科股票了,陷入了流動性枯竭。

12月份,萬科發佈公告,宣佈放棄跟深圳地鐵的重組,媒體紛紛猜測:完了完了,要結束了,寶能入主萬科的時代到來了。

而12月17號,恒大表示,恒大無意也不會成為萬科的控股股東,讓整個劇情變得更加撲朔迷離。

這時候,劇情的最終章,也是最後的高潮終於揭開:

2017年1月12日,深圳地鐵以每股22元的價格,收購了華潤持有的15.31%的萬科股權,成本372億;

3月16號,恒大又把手裏的14.07%表決權“不可撤銷地”委託給深鐵,6月又以18.8元的價格,作價292億全部賣給了深圳地鐵。

翻譯一下,深圳地鐵花了總計663億,在短短兩個月內拿到萬科控制權,隨後成為萬科第一大股東,持股29.78%。

而這位身披光環的男主角——深圳市地鐵集團有限公司,正是深圳市國資委下屬企業。

這個接近30%的比例,讓寶能再想超過深圳地鐵,難度陡增。

就在深圳地鐵跟華潤恒大籤協議的時候,保監會一紙罰單,宣判寶能姚振華禁入保險業10年(因為挪用了萬能險資金),而且禁止他買入股票。

寶能見大勢已去,隨後一路拋售萬科股票,直到2020年年中,徹底消失在萬科TOP 10股東名錄上。

這場“世紀資本大戰”誰是最大的贏家呢?看起來就“只有”深圳國資了。

寶能敗北,華潤出局,恒大淨虧70億,王石卸任。

而深圳地鐵此後幾乎每一年,都能從萬科手中分紅百億左右。

這場資本故事似乎結束了,隨着時間流逝,已經被公眾所淡忘。

但接下來要發生的一切證明了——

在這場寶能單方面挑起的、看似偶然發生的、“正義防守”與“邪惡進攻”的較量背後,直到今天,直到蘇寧易購被深圳國資收購的這一天,很多事情都已是“早有預謀”的。

正義的“白衣騎士”,原來早就為TA們,佈下了一張“天羅地網”。

02

許家印和張近東炒CP,誰是“紅娘”?

在2017年恒大的業績發佈會上,有記者問萬科的這筆虧損,許家印甘不甘心。

畢竟虧70個億,超過了恒大一年的利潤(50.9億)。

但許老闆説:“哪能説做不甘心的事情呢,做的事情都是愉快的事情。”

萬科獨董華生透露:恒大“義舉”的真實用意是,用萬科股份的讓渡,換取深圳市政府支持恒大資產重組的事項。

也就是後來大家熟知的“恒大深深房借殼回A股上市”計劃。

深深房,持股57%的最大股東叫“深投控”,跟深圳地鐵一樣,深圳國資委100%持股企業。

破案了?沒有這麼簡單。

我們知道,這場A股市場時間最長(長達4年)的停牌、重組,最後擱淺了。

那,恒大被深圳國資委給耍了?

並沒有。

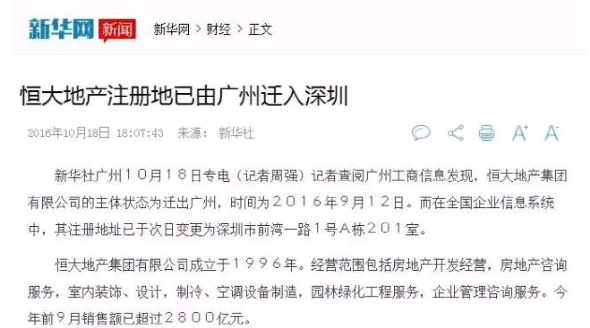

2016年9月12日,也就是恒大舉牌佔股萬科14.07%的一個月後,恒大地產總部“悄悄地”由廣州遷入深圳。

從2011年收購深圳建設集團71%的股權、進入深圳以來,恒大在深圳“悄悄”儲備了21箇舊城改造項目,總建築面積1179.2萬平方米,有人估算其銷售金額在3000-4000億左右。

但這也並不足以“填補”恒大現金緊張、負債高企的大窟窿。

過去靠“融資-拿地-融資-建設-銷售-還款-融資”過的舒服日子,隨着房地產調控和政策收緊,一去不復返了。

在全國房企TOP 50中,恒大為數不多地踩中了“三條紅線”:

資產負債率大於70%(恒大83%),淨負債率大於100%(159.3%),現金短債比小於1倍(0.6)。

這可怎麼辦呢?

像當年恒大“虧本”救萬科一樣,蘇寧也“虧本”救了恒大一把。

事實證明:有困難,找蘇寧!

2017年7月,張近東與許家印在深圳會面,張近東公開説:“我和家印主席心有靈犀、一拍即合,共同決定要推動蘇寧和恒大全方位的戰略合作,攜手佈局智慧零售時代下的場景消費。”

9月,許家印生日前夕,二人的一張“交杯酒照”開始在網絡上瘋傳。

這杯酒,可不便宜。

11月6號,蘇寧子公司南京潤恆向恒大戰略投資200億,持有恒大4.7%股份,雙方聯姻坐實。

張近東可不是“傻小子”,這場合作裏,蘇寧未來5000家門店要跟恒大新建樓盤配套;新樓盤採用蘇寧提供的整套傢俱方案,蘇寧成為恒大供應商;而恒大開始在蘇寧電商中嘗試線上賣房。

截至2018年3月31日,張近東透露,雙方已經在80個社區物業項目和11個大型開發項目上展開了全面的對接。

而外界津津樂道的是二人在各種場合的“出雙入對”。

二人同席觀看歐冠比賽

而在許家印表面的“閒庭信步”背後,恒大搞了一大堆花裏胡哨的動作:

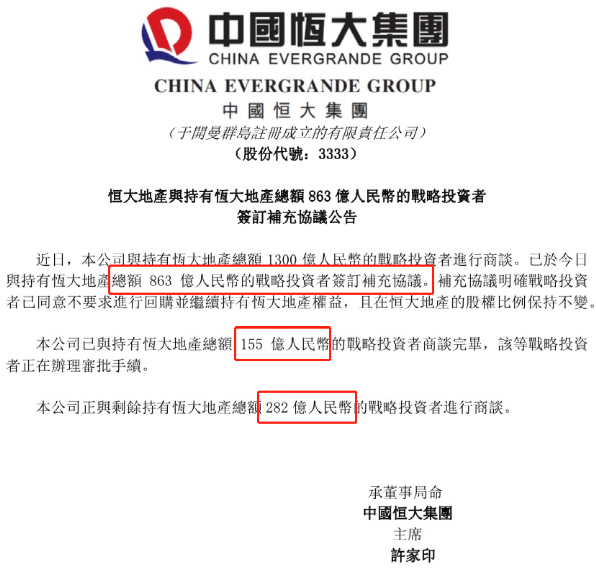

一邊是引入了包括蘇寧在內總計1300億的戰略投資,並承諾如果跟深深房重組上市沒完成,投資者有權回購股權或者無償獲得恒大股份。

一邊是去年宣佈從9月7日到10月8日,恒大樓盤全線7折,立下了每個月銷售 1000 億的死命令,加快回款。

一邊把旗下的恒大物業、恒大(健康)汽車分拆上市。

去年9月,恒大宣佈1300億戰投中863億已經同意轉為普通股長期持有,還把所有大老闆聚在一起搞了個盛大的簽字儀式。

這場簽字儀式上,張近東坐在緊鄰許家印的左手邊C位上。

而這時候,我們的“男主角”又登場了。

11月22號,深圳人才安居集團拿出250億馳援恒大,相當於1300億戰投中的近五分之一。

深圳人才安居,深圳國資委100%控股企業。

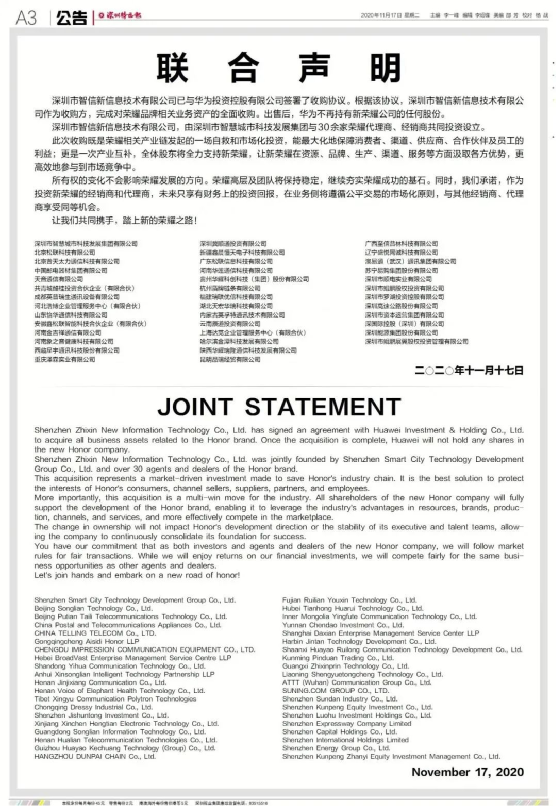

而就在它馳援恒大的5天前,《深圳特區報》突然刊登了一份收購華為榮耀的“聯合聲明”,40家公司署名。出售後,華為不再持有榮耀的任何股份。

在這份密密麻麻的名單上,有兩個我們現在很熟悉的名字:鯤鵬資本和深國際,收購蘇寧易購23%股份的深圳國資委旗下企業。

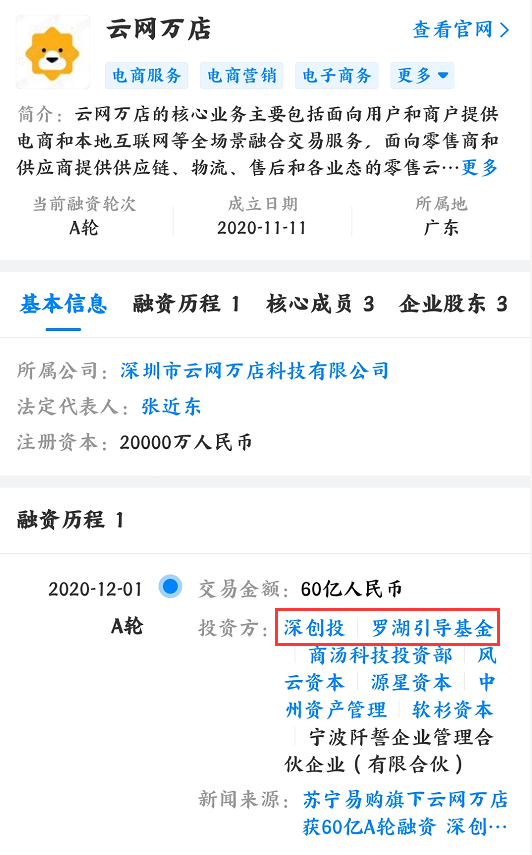

而鮮為人知的是,就在同一個月,蘇寧易購旗下雲網萬店引入戰略投資機構60億資金,參與投資的8家機構中包括深創投和深圳市羅湖引導基金投資。

深創投,深圳國資委實際控股企業。

看到這兒,相信很多人會説:

我懂了!原來這四家巨頭化解危機的背後,都有他們和深圳國資千絲萬縷的聯繫:

萬科有難,恒大支援,實際是深圳國資接盤萬科,惠及恒大;

恒大有難,深圳支援,深深房重組在明,深圳舊改大項目在暗;

蘇寧和深圳支援恒大,實際是蘇寧和恒大做生意,恒大短期無法兑現戰投,而後蘇寧和深圳國資一起長期持有恒大;

而榮耀有難,蘇寧有難,支援他們的是同樣兩家深圳國資企業。

如果説深圳地鐵明晃晃地趁着寶萬危機,“霸佔”萬科第一大股東,是深圳國資故事的1.0版本;

那麼剛剛這套故事線索,或者説“新聞線索”,就是深圳國資故事的2.0版本;

但有個問題是:為什麼一定是這四家企業?為什麼一到危機出現的“白衣騎士”就總是深圳?中國不是隻有深圳有國資委啊。

這就是這個故事最精彩的地方——它還有一個3.0版本。

而我認為這個由我首次講述的3.0版本,是更接近深圳國資“上帝視角”的一個故事。

寶能在這個局上,只是個“炮灰”級別的“小演員”。

03

如來佛與孫悟空

讓我們像倒帶一樣,把時針撥回到寶能狙擊戰開打的2015年。

2015年6月,寶能第一次“舉牌”持股5%前一個月,時任廣東省委副書記、深圳市委書記馬興瑞(注意這個名字)會見了萬科王石一行。

同樣是6月,深圳市長許勤會見了恒大許家印。

這沒什麼稀奇的,市領導班子見房企大佬,很正常。

而到了10月份,寶能首次成為萬科第一大股東1個多月後,王石加入了一個叫“保爾森基金會”的組織成立的“可持續城鎮化CEO理事會”,這看起來就像他個人“爬珠峯”一樣的不務正業而已。

所以這條新聞被絕大多數媒體所忽略。

半個月後的11月4號,馬興瑞會見了恒大許家印一行,明確表示:希望恒大加大在深圳的投資。

許家印表示:恒大非常看好深圳未來發展的潛力,將會不斷加大在深投資發展力度。

此時距離恒大總部遷入深圳,還有10個月。

而市委書記馬興瑞見完許家印的第二天,11月5號,萬科總裁鬱亮拜訪了深圳南山區委書記和區長,推進萬科新總部的選址建設。

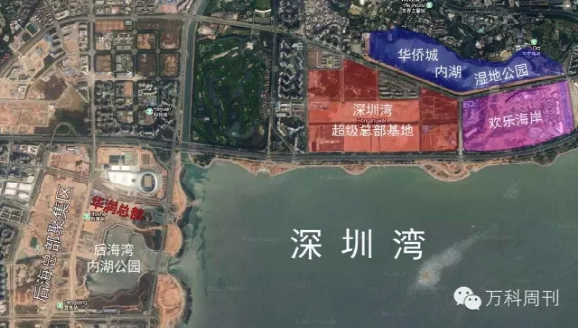

而這個總部所在片區——深圳灣超級總部基地,在政府官網上的原話是:

“在產業佈局上,定位為全球經濟產業鏈條中最終極地位的典型代表。”

有官員透露,馬興瑞在聽取了相關彙報後,直言這個片區未來“不得了”。

接下來的事情,就有點反常了。

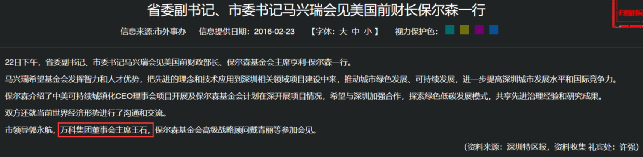

2016年2月22號下午,萬科和深圳地鐵發佈“不可能通過”的重組預案的1個月前,馬興瑞再次會見王石,並跟王石一起會見了美國前財長保爾森。

市領導見外賓,為什麼要王石陪同?

這個保爾森,就是王石參加的那個“保爾森基金會”的發起人。

馬興瑞見保爾森的同一天,王石帶鮑爾森參觀了深圳灣超級總部基地和深圳紅樹林自然保護區。

而他們三者之間的聯繫,我費了很大的力氣,終於在萬科官網上,找到了答案:

“保爾森參觀的深圳灣超級總部基地有望成為中美可持續城鎮化CEO理事會節能環保示範項目。”

但最“驚人”的並不是王石-保爾森-深圳市委-深圳超級灣-萬科新總部的這條關係線。

而是我在這篇報道里看到了這樣一句話:

“2014年11月,萬科競得深圳地鐵發佈的紅樹灣物業開發項目合作開發及BT融資建設標書,該項目就位於深圳灣超級總部基地範圍內。”

這句話裏最關鍵的是它出現的時間——2014年11月。

寶萬之爭始於2015年初,直到7月寶能才第一次舉牌。

而萬科與深圳地鐵的合作項目,始於“風平浪靜”的2014年末,且合作項目跟未來萬科總部位於同一“超級總部基地”內,堪稱萬科當時最重要的項目。

這是隱藏極深的一處“緣起”。

我們不知道,王石的這步棋,或者説深圳地鐵的這步棋,是任何一方早有預謀,還是“碰巧”合作。

但總之,王石和深圳地鐵的佈局,早於寶能系開始狙擊前足足1-2個月,而決非王石“事後”找國資當“救火隊長”。

王石最終選擇在購入這塊土地的15個月後,在官宣跟深圳地鐵“重組大戲”的1個月前,以最隱晦、最低調的方式,掀開了這張王牌的一角。

寶能系如果能早早覺察到萬科和深圳地鐵“非同一般”的合作關係,或許“吞噬”萬科的戰略佈局也當有所調整。

到2016年6月12號,萬科復牌前一個月,在深圳軌道交通與城市發展高端論壇上,王石和深圳地鐵董事長林茂德共同出席,宣佈深圳地鐵將繼續推進“地鐵+萬科”的戰略合作,意思是地鐵修到哪裏,萬科就到哪裏去配套蓋房子。

演變到寶萬之爭的末尾,事情同樣不同尋常。

2016年12月,萬科發佈公告,放棄跟深圳地鐵的“不可能”重組計劃。

2016年12月31日上午,深圳召開全市領導幹部大會,中央批准,許勤同志任深圳市委書記,馬興瑞同志不再擔任深圳市委書記職務。

那馬同志去哪兒了呢?他將成為首位由深圳市委書記出任的廣東省長。

12天后,2017年1月12日,萬科再次停牌,華潤把手持萬科股份以372億全部賣給深圳地鐵,深圳國資委批覆速度異常之快。緊接着3月是恒大把14.07%的表決權委託給深圳地鐵,深圳地鐵大獲全勝。

到這年年底,2017年12月19日,恒大、萬科分別以底價(注意是底價)55.52億元、31.37億元拿下深圳南山區“深圳灣超級總部基地”兩宗土地。

再然後,深圳國資委再次以超快的速度審批通過兩家房企的總部建設。

而關於深深房和恒大重組的真實內幕,我們在公開領域找不到更多的可靠解釋。

但説起蘇寧方面,事情又變得有意思了起來。

2021年,深圳國資收購蘇寧。

而張近東和馬興瑞的會面,出現在2015年7月。

馬興瑞直截了當地對張近東説:“深圳歡迎蘇寧,深圳也需要蘇寧。”

而張近東當場表示:“蘇寧有意向在前海投資。”

而蘇寧的第一款互聯網產品——也就是後來2019年深創投入局的“雲店”的雛形,2015年就落户華強北。

這次會面,發生在深圳領導班子“初見”王石和許家印的短短1個月之後。

此後三四年時間,公開場合鮮見深圳國資和蘇寧的直接接觸。

而二者更近的聯繫,自然是蘇寧易購和深圳人才安居同時出現在恒大戰投的名單上。

但這還沒完。

在榮耀那份長長的合夥人名單上,除了深國際和鯤鵬資本,還有一個名字。

你應該猜到了——對,就是蘇寧易購。

榮耀股東之一的深圳春芽,由27家榮耀的渠道商、代理商組成,其中蘇寧易購持股9.38%,是第二大股東。

從2015到2021,從寶萬之爭時雙方見面接觸,到在深圳開設雲店,到共同馳援恒大,到深圳注資雲店,到共同馳援榮耀,最後到收購蘇寧股份,深圳佈局了6年。

現在我們可以來揭開深圳國資收購蘇寧“意欲何為”了:

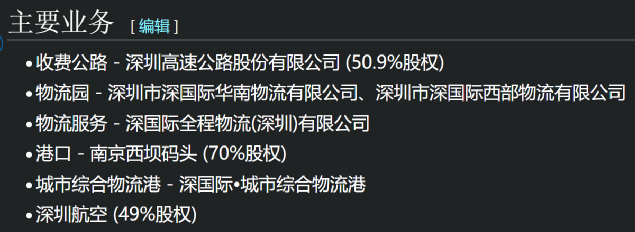

收購蘇寧股份的深國際是做物流的,去年它跟廣鐵集團合作的深圳平湖南項目,預計將成為全國乃至亞洲規模最大的綜合物流樞紐和多式聯運中心。

深國際負責人直言:“深國際缺乏流量入口。”

蘇寧易購作為國內領先的線上線下零售業企業,可彌補深國際的短板,促進深國際從物流基礎設施綜合運營服務商,向綜合物流服務商轉型升級。

深國際主要業務

截至2020年12月31日蘇寧易購已在48個城市投入運營67個物流基地,在15個城市有17個物流基地在建、擴建,而蘇寧還在積極建設覆蓋“海鐵陸空”的多式聯運,以降低物流成本,提高配送時效。

蘇寧西安國際港務區物流園項目

蘇寧在下沉市場佈局的門店已經超過8000家。

不僅如此,蘇寧還收購了家樂福中國80%的股權,未來家樂福很可能也把華南總部搬到深圳來。

而蘇寧家樂福、蘇寧小店新拓展的到家業務,可實現1小時達、一日三送等多種服務時效。

張近東把蘇寧易購的定位,從“零售商”變成了“零售服務商”。

從蘇寧一年4000億+元的貨物商品流通,到各地物流基地建設,到零售終端的全國佈局,到多式聯運網絡的嘗試,到線下商超的總部遷入……

我不知道全國上下,能收購的企業,還有幾個比蘇寧更適合“深國際”這家深圳國資物流企業來“運籌帷幄”。

算上之前“拉攏”過來的物美華南總部、開市客(Costco)華南總部,還有原有的華潤萬家、沃爾瑪中國——

深圳正在包括線上線下的零售、物流領域,和擁有京東的北京、擁有拼多多的上海、擁有淘寶的杭州、擁有唯品會的廣州分庭抗禮、一決高下。

從大的層面來説,深圳想要提振本地消費。

作為全國GDP排第三的城市,深圳社會消費品零售總額只排第五,比成都和蘇州高不了多少。

深圳人均年消費不算低,超過4.3萬元,但是一除以人均GDP,得出來的最終消費率,放在一二線城市裏都要倒數。

找到深圳了嗎?

深圳雖然GDP高,但在很多基礎設施方面還在努力趕超北上廣,比如教育、醫療、交通、住房、養老、零售、物流這些方面。

這也是深圳國資大手筆吸引蘇寧這樣的頭部民企的重要原因。

深圳國資“收網”的耐心,令人敬畏。

它一定等到蘇寧和恒大的深度綁定成熟了、新品牌榮耀“初出茅廬”需要零售商蘇寧的鼎力支持、蘇寧的多元化戰略拖累公司業績、開始收縮戰線降負債之後,再出手。

我們來按時間順序來捋一下這個故事的終極版本:

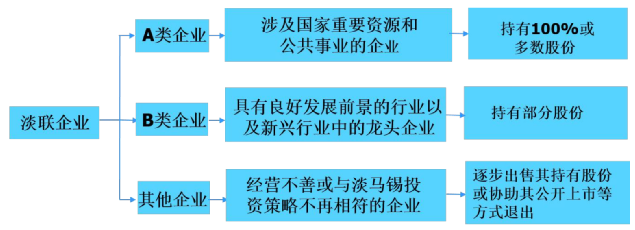

首先深圳地鐵、深創投、深投控、深深房、深圳人才安居、鯤鵬資本、深國際全部都是深圳國資委旗下的國有企業。

萬科和深圳地鐵在深圳超級灣合作建設,用來跟美國前財政部長保爾森合作開發項目,與馬興瑞三方會面;

萬科陷入寶萬危機,馬興瑞和許勤接連多次會見王石、許家印、張近東,並全部埋下明確的“入深”伏筆;

恒大割肉助攻萬科,深圳地鐵照單全收,打跑了野蠻人,接手萬科;

萬科和恒大兩家世界500強把總部遷入深圳超級灣做了鄰居;

恒大深入佈局深圳舊城區改造工程;

恒大想借殼深深房回A股上市未成,陷入危機,深圳人才安居重資馳援恒大;

恒大許家印和蘇寧張近東在很多場合“出雙入對”;

在恒大戰投天團中,蘇寧易購是C位的出資巨頭;

蘇寧易購和深國際、鯤鵬資本同時入股亟待支持的榮耀;

深創投等8家機構戰略投資蘇寧易購旗下雲網萬店;

(恒大決定在廣州造車,省長馬興瑞為恒大站台;)

深國際和鯤鵬資本148億注資陷入危機的蘇寧易購。

這場橫跨2014-2021七年,勾連起前深圳市委/現廣東省委領導班子、深圳國資委控股的多家國企、萬科恒大華為榮耀蘇寧的萬億資本局,就是我竭盡全力所還原出的這幅圖景。

自此,深圳國資坐擁世界500強房企(2家),世界500強物流零售商,和曾經屬於世界500強的手機終端企業。

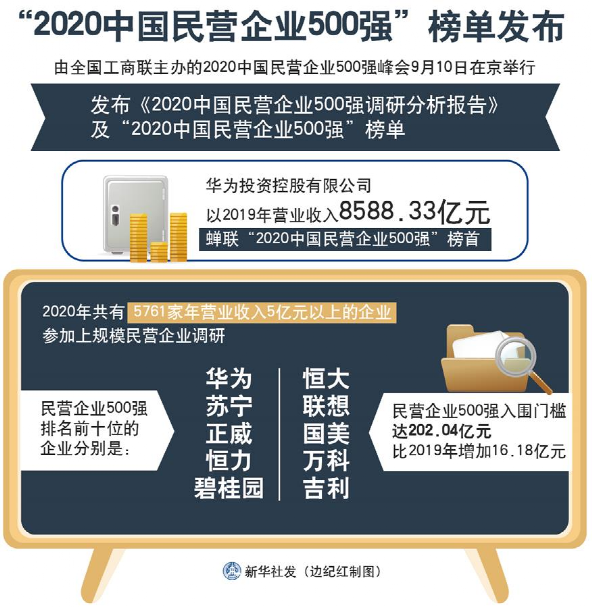

中國民營企業500強TOP 10中

華為(榮耀)、蘇寧、正威、恒大、萬科

五家民企總部全部位於深圳

回望來時路,白雲深幾重?

尾聲

事實上,全中國最大的“隱形富豪”(之一),就是深圳國資。

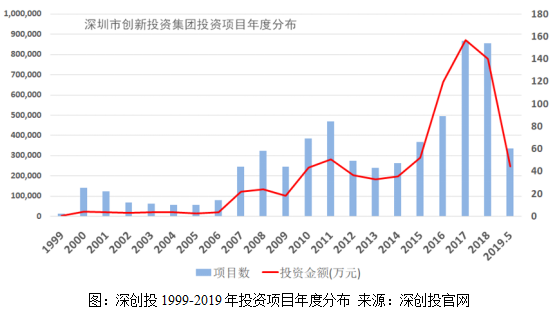

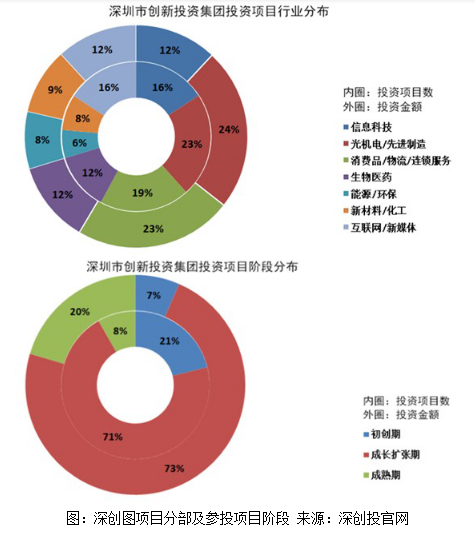

比方説,全中國投資企業數量、上市企業數量最多的,不是紅杉資本、高瓴資本、真格基金……而是深圳國資委旗下的深創投。

它管理着近4000億資本,投資了上千家企業,其中167家在全球16個資本市場上市。

成立20年,深創投年平均回報率35%,意味着20年翻了400倍以上。

其中就包括我們講過的中國基因測序業的龍頭華大基因,還有柴油發動機的領軍王者濰柴動力,去年股價被炒上天的動力電池巨頭寧德時代。

很多人以為投資就是“撒幣”,撒完不管了。

但深創投內部要求“30%精力做投資,70%精力做服務”。

我們講過的濰柴動力,到香港上市募資脱困,就是深創投幫他發起的;

後來濰柴合併湘火炬,吃下車橋、變速箱、陝汽重卡等全產業鏈上下游,也是深創投團隊助推完成的。

這筆收購之後,濰柴順利登陸A股,成了兩地上市的優質公司。

合肥的招商局懂產業,深圳的“投資官”也懂。

深創投現在的董事長倪澤望,90年代是華為的副總工程師,上一份工作是深圳羅湖區的區委書記。

(深創投+羅湖區引導基金為啥“共同”投資蘇寧雲網萬店,懂了嗎?)

深創投已然是中國本土規模最大,運營管理最成功的風險投資機構之一。

而深圳國資抄底,還一直本着“救急不救窮”的原則。

深圳國資有單獨的“紓困資金專項”,專門用於化解在深圳實體經濟領域中立足主營業務、生產經營狀況良好的A股上市公司所遇到的困難。

比方説中集集團,2020上半年還在虧損,淨利潤-2.36億,同比下滑126.89%,8月份深圳國資入股,結果前三季度實現淨利+6.98億元。

這當然跟上半年疫情衝擊有關,但也體現出深圳國資對時機的拿捏之精準。

而體現在資本上,就是抄底——既“扶危濟困”,又“好談價格”。

如果你追問一句,深圳這些雄厚的“撒幣”資本到底是怎麼來的?難道就只是深圳企業納税掙錢“攢”起來的嗎?

烏鴉告訴我説,並不是。

深圳是咱中國人民養出來的“團寵”。

我們拿深圳和廣州做個對比。

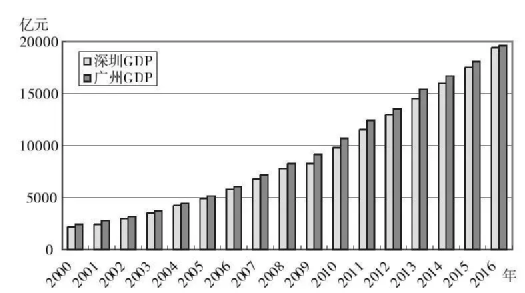

深圳和廣州GDP在2000年後並駕齊驅。

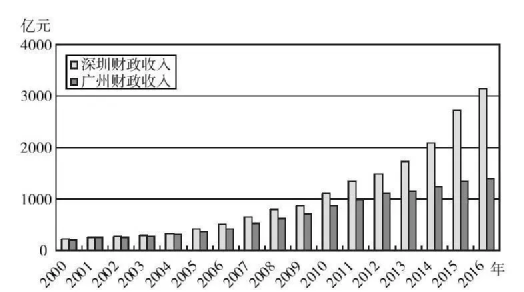

但深圳的財政收入卻比廣東高了一大截,這是為什麼?

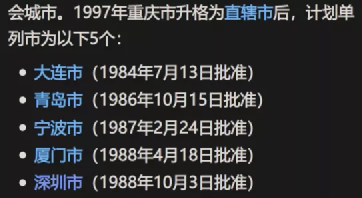

秘密藏在這樣5個字裏:計劃單列市。國家在財政上直接把深圳市提到了省一級的權限上。

啥意思?廣州收的税,一部分交廣東,一部分交國家;而深圳由於是“計劃單列市”,收的税(等同於省)直接交國家,不用給廣東。

廣州收1000億税,只能留下270個億;而深圳收1000億,能留下400個億。

按2016年的税收,如果深圳不是計劃單列市,深圳得多交出去1005億的税,但現在這些錢都在它自己腰包裏。

從1994年至今,光這一項就幫深圳多“存”下來6000億左右用來發展經濟。

而深圳國資一面把錢花在自己身上,一面把錢用在“先富帶後富”上。

烏鴉給大家講過,如果比作一個雁陣,深圳是廣東的頭雁,廣東是帶飛整個南部中國的頭雁。

打通國有資本的“內循環”,深圳在路上。

比如深創投,有2/3的投資項目發生在深圳之外。

深創投的產業分佈在全國25個省,管理從中央到省到市到縣一級政府的“引導性創投基金”79只,規模超過228億,還管理各地政府引導母基金1260億。

比如義烏國資委發起的“義創投”,就是跟深創投聯合發起基金,董事長也是深創投的副總裁。

也就是説,深圳國資帶動其他地方政府和地方資本一道,給其他地區的產業“添磚加瓦”。

這些基金被命名為“紅土”,其“野心”就是直接對標美國的“PE之王”黑石集團。

不止於深創投,深圳國資在新疆、黑龍江、雲南等9省11個對口幫扶合作地區開展項目37個,帶動投資近500億元。

深圳(哈爾濱)產業園區完成投資13億元,引入華為鯤鵬等企業62家,加快打造世界一流產業園區。

四川廣安產業園引入投資156億元,成為東西部協作典範。

有人説國有資本就喜歡挑那些有流動性危機(缺錢)的大企業,根本不扶持中小企業發展。

其實不然。深圳國資委旗下的深創投,在柔宇科技還是個“只有3個人和一個想法”的創業團隊的時候,就在A輪投入了數千萬人民幣,後來又投了B輪和C輪。

“我們在全球範圍內比對了6家柔性顯示技術團隊,最終決定投資柔宇。”

而從賬面上看,深創投對柔宇的投資已獲得500倍的回報。

在科創板上市公司中,深創投一家機構就投資了近10%的公司。

深圳國資投企業,很少“瞎投”“亂投”,深圳要求自己:

“推動77.6%的淨資產集中到以基礎設施公用事業為主體、金融和戰略性新興產業為兩翼的“一體兩翼”領域。”

這時候你再回頭看看蘇寧(物流基礎設施)、恒大萬科(金融房地產)、榮耀和柔宇(戰略性新興產業),你還看不出深圳的佈局嗎?

有人説:吹得這麼熱鬧,跟我有半毛錢關係?

有大關係,它關係到我們每個人的錢袋子。

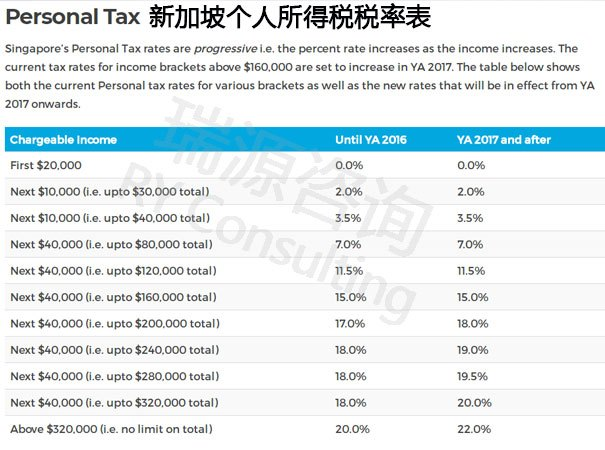

深圳之所以能對高新企業減税,對外來人才大方“撒幣”,其實它一直在抄作業,抄新加坡的作業。

因為新加坡,是出了名的低税收天堂。

咱們國家的個人所得税最高檔是45%,新加坡最高檔只有22%;

咱們的企業所得税是25%,而新加坡是17%。

新加坡做到這一點,就是因為它有着良好的國有資本運作,這其中最有名的,就是新加坡的“淡馬錫”。

淡馬錫是深圳國資委旗下所有企業重點學習、模仿的對象。

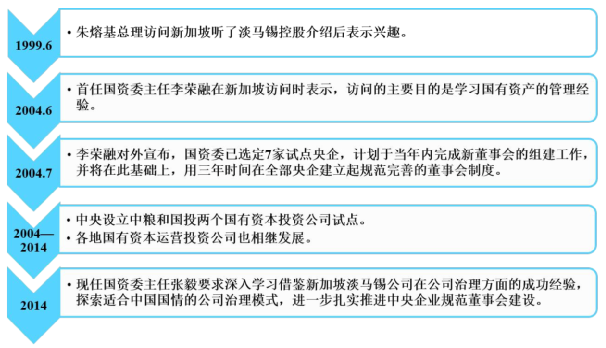

1999年,時任國務院總理朱鎔基訪問新加坡,新加坡總理的一句話給朱鎔基留下了深刻的印象:

“淡馬錫旗下的企業都是國有企業但無一虧損。”

淡馬錫模式保留了企業的國有屬性,卻避免了西方國傢俬有化過度激進,帶來的基礎設施老化和社會矛盾加劇等問題。

所以當年回國後總理就要求國資委學習淡馬錫模式,管理好國有資產。

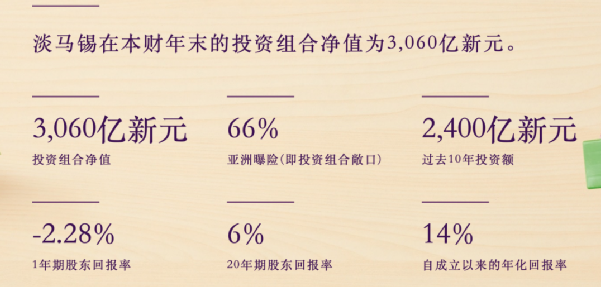

今天的淡馬錫運作着5000億新元,相當於2.4萬億人民幣的鉅額資本,而它像一個“基金經理”一樣,把這些錢分佈投資在全球的優質企業中,其中1/4重倉在中國。

從成立以來,淡馬錫平均資本回報率達到15%。

圖中數據未更新

它所產生的源源不斷的高收益——每年數千億人民幣,補充了新加坡的國家財政開支,從而維持了低税收。

這種模式,我們真的學得來嗎?

類比到中國,截至2018年,中國企業國有資本權益總額是58.7萬億人民幣。

十八屆三中全會提出了“組建國有資本投資、運營公司”的要求,就是要做類似深圳旗下深創投、深投控、深圳地鐵這些企業在做的事情。

但一個深圳遠遠不夠。

按前重慶市長黃奇帆的估算:

如果這58.7萬億國資,只拿出六分之一,也就是10萬億元,跟資本市場結合起來,國有資本就盤活了。

如果這10萬億元用作投資,能實現年化回報10%,每年就會有1萬億左右的收益,而不用增加財政負擔。

(但現有近60萬億元左右的國有資本里,資本運營公司的資本金不到1萬億元,離這個目標還有很大差距。)

如果中國每年有1萬億“新增”的財政收入,意味着什麼?

2020年,全中國勞動者,一共交了多少錢的個人所得税呢?1.1萬億。

也就是説,即便全國“打工人”不交個税,10萬億的“國有資本取得的預期收益”也能填補上這個“窟窿”。

這當然只是一個“類比”,卻在今天,為我們理解產業、理解國有資本和民營資本、理解政府收入來源,洞開了一個全新的思路。

國進,不一定民退。

這個理想的模型是:

民企上進/轉危為機 ↑

參股國資分享收益 ↑

政府收入開源 ↑

企業和個人的税負減輕 ↓

百姓得實惠 ↑

而“旗下無一國資企業虧損,也無一殭屍企業”的深圳,正在把這個理想的“烏托邦”一步步落實給我們看。

用黃奇帆的話説:“打通國有經濟與民營經濟的資金循環,有利於推動混合所有制改革,激活經濟全局。”

國有資本拿去投資,掙到錢反哺政府開支和各項經濟建設,跟私人資本投資盈利、投資人分賬、再投資、再分賬,導致貧富兩極分化越來越嚴重,有着本質的區別。

鄧小平同志講過,只要我國經濟中公有制佔主體地位,就可以避免兩極分化。

國有企業是促進社會公平的一股重要力量。

現在是個人都可以講講啥是“雙循環”。

但落實到錢上,

怎麼讓陷入一時危機的民營巨頭不徹底垮掉?

怎麼讓民營巨頭和國營產業結合起來?

怎麼讓國家掙錢跟民企掙錢跟聯動起來?

怎麼讓國家掙錢跟“少扣我錢”結合起來?

深圳國資系正在給全中國的國有資本“打樣”。

深圳學習的淡馬錫模式

都知道現在深圳的標籤叫“社會主義先行示範區”,而在資本運作這件事上,深圳似乎在向全國示範一種全新的可能性。

4.1萬億深圳國資,8家世界500強企業(其中一家還是投資投出來的),就是深圳回報給全國人民的一份階段性答卷。

深圳國資委負責人説:

“深圳國資在不久將來成為區域型國資、全國性國資,成為國際化國資。”

我們希望看到的是,這樣的國家隊,這樣的投資“標兵”,在華夏大地上,越來越多。

參考資料

黃奇帆:《結構性改革:中國經濟的問題與對策》,448頁

烏鴉校尉:《這個最“霸道”的省份,憑什麼帶飛1/3箇中國?》

AI財經社:《救救張近東》

旺角黃漢城:《蘇寧懸崖獲救,炸出全國最牛國資系,“國進民進”時代來了?》

巫師財經:《1400億,8次反轉的中國6方財閥內鬥:萬科爭奪戰三部曲》