“紅檔”變“黃檔”,融創就安全了嗎?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-03-22 21:54

出品 / 節點財經

經歷了負重和魔幻的2020年,地產圈大佬、融創中國(01918.HK)老闆孫宏斌對房地產的看法似乎發生了一些變化。

於近日融創2020年業績發佈會上,孫宏斌表示:“我是支持調控的,不調控的話這個行業沒辦法幹了,不調控的話房價和地價都要上天了。不調控的話,對開發商來説地價比房價漲得快,賺不了錢。老百姓也買不起,不調控對誰都沒好處。”

字裏行間,少了些激進與樂觀,多了些保守與審慎。

透過融創中國的2020年財報,我們來找尋老孫轉性的蛛絲馬跡。

/ 01 /

明星孫宏斌

交出了一份怎樣的答卷?

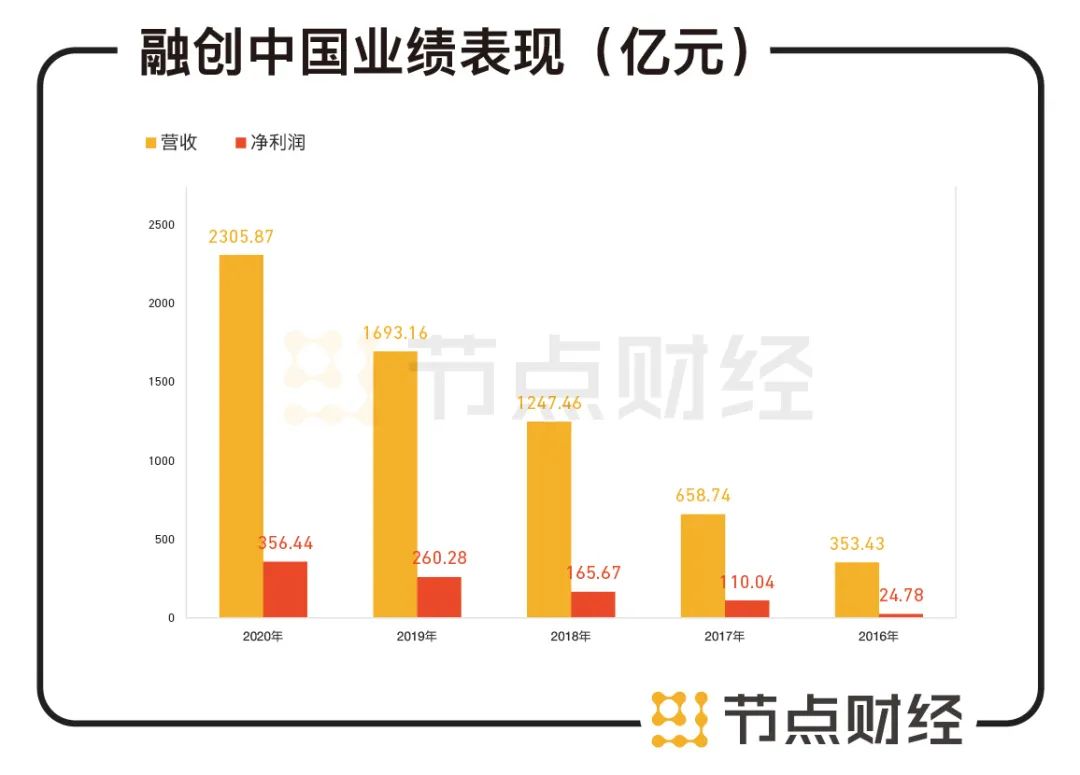

據財報顯示,2020年融創實現營業收入2305.87億元,同比增長約36.2%;公司擁有人應占溢利約356.44億元,同比增長約36.9%。

就在上述數據公佈後的次日,資本市場迅速表達了對其業績的認可。3月13日,融創中國(01918.HK)股價逆市大漲7%,盤中一度漲超11%,直接引爆一票地產股。

不過,細細梳理,融創靚麗的外表下仍存在不少指標“瑕疵”。

2019年業績發佈會上,孫宏斌為融創設定了2020年6000億元的銷售目標。實際上,去年融創合約銷售額5752.6億元,完成年度目標95.88%。

不過,孫宏斌對此是不以為然的,“因為調控加上疫情,去年少賣了200億,但沒有必要弄到6000億,6500億我也能達到。”

另外,融創的毛利率下滑較大。

2020年,融創毛利潤484億元,同比增長16.9%,對應的毛利潤率為21%,較2019年下降3.5個百分點,較2018年下降近4個百分點,盈利能力有走弱跡象。

淨利潤方面,可言語的就比較多了。

節點財經(ID:jiedian2018)注意到,2020年融創其他收入及收益項增幅較大,從2019年的142億元增加到了198億,顯著增厚利潤。

這主要來源於兩筆收入。一是融創持有貝殼約4%股份,後者上市後股價大漲帶來其公允價值變動收益淨增加89億元;二是通過大宗交易拋售金科股份8.5億股,收回現金約68.35億,又賺了近26億元。

此外,因人民幣大幅升值,公司匯兑損益從2019年的8.8億大幅增加至2020年的41.6億元。

簡單計算,如果將上述公允價值變動、資產處置、匯兑損益等其他收入拿掉,融創中國的核心利潤表現一般,從去年的270.7億元增加到2020年的302.6億元,增幅11.8%。

説完了基本面,我們再來看看融創的負債情況。

/ 02 /

“紅檔”變“黃檔”

融創就安全了嗎?

2020年,央行和住建部發布對房地產融資限制的“三道紅線”標準:剔除預收款的資產負債率不得大於70%,淨負債率不得大於100%,現金短債比不得小於1倍。

按照2019年年報計算,融創該三項指標分別為84.2%、214.1%、0.57%,遠遠超過標準要求,可謂“行走在刀鋒上”。

過去一年,通過嚴控拿地、加速銷售、物業上市、出讓文旅股權等一整套"降負債組合拳”,融創暫時實現了淨負債率與非受限現金短債比達標,分別為78.3%、1.08,踩中一道紅線。

這意味着在融資端融創由此前的紅檔降為黃檔,即負債年增速不得超過10%。

分析其數據,融創債務“降檔”的主要原因在於淨資產從1141億增長至1778億,同比增長56%。其中,非控股股東權益增加起到了較大作用。

2020年,融創其他非控股權益由2019年的282.31億元增長至522.03億元,增幅84.9%。由於淨資產負債率=負債總額 /淨資產總額,隨着非控股權益佔比的大幅增加,計算淨負債率的分母跟着變大,融創的淨負債率自然會有所下降,真實的淨負債水平或許只有融創自己知曉。

實際上,這也是融創槓桿水平下降,但負債總額卻快速增長的原因。

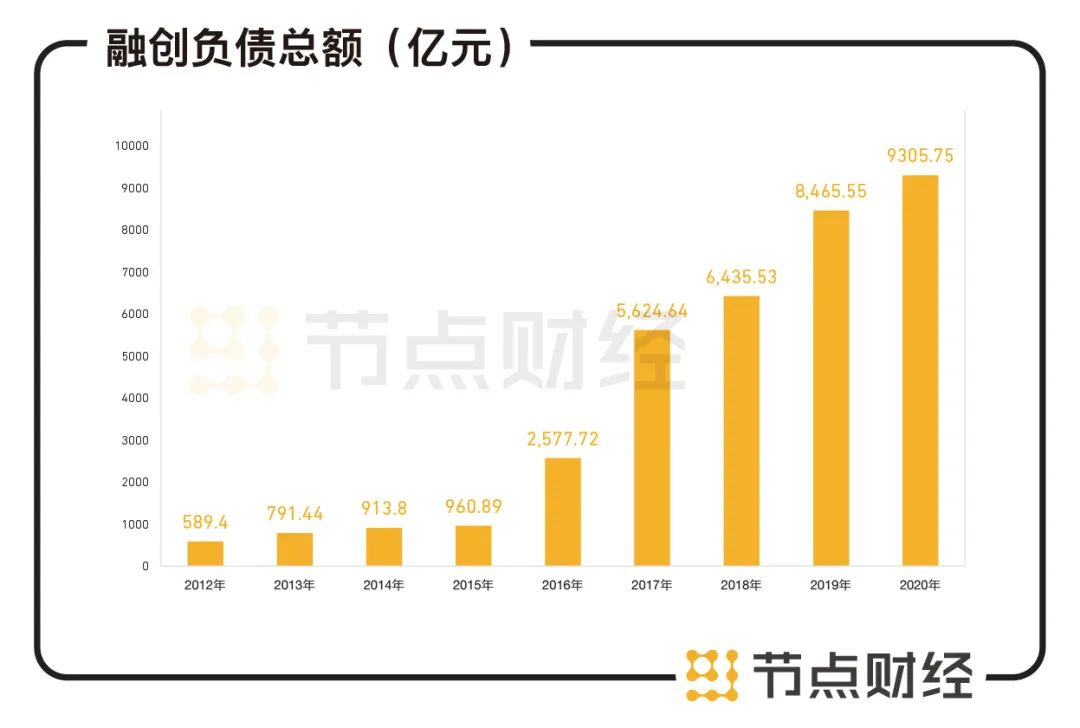

2020年,融創負債總額再創新高,淨增840.2億元達到9305.75億元,資產負債率約為83.9%。借貸總額達到3034.4億元,且絕大部分為銀行及其他機構借貸。

不過,融創採用了一系列財務調節手段,比如用長債和低利率債置換短債和高息債,使得公司一年內到期的有息負債下降至916.07億元,同比減少441.26億元,其政策風險層面有一定比例消化。

但俗話説的好,出來借總是要還的。不論怎麼優化,這些都是債務,寅吃卯糧不可能高枕無憂。

/ 03 /

集中供地能否改變地產股的低估值?

今年2月底,一則對住宅土地集中供應的消息在業內流傳。

作為近兩年來地產圈為數不多,甚至可以説是僅有的一兩個好消息之一,該傳言一度讓被按在地板上摩擦良久的地產股雄起。

2月25日,A股房地產板塊指數大漲5.62%,包括萬科A、新城控股在內近10家房企漲停;港股,包括融創中國、萬科企業、華潤置地在內漲幅超過10%的房企有10家。

總結起來,新政策就幾個字,“兩集中、三批次”,集中發佈出讓公告,集中組織出讓活動,一年分三次供給土地。用大白話説,就是土地出讓方式由過去的零售變為批發。

對地產商來説,該方式下哄搶土地和哄抬價格的行為或得到抑制,有助於穩定地價,穩定預期,並促進房地產行業利潤率提升。但同時,這又是一把“雙刃劍”,房企在同一時間可能面臨着一些城市土地的集中供應,對現金流匹配能力和融資能力提出更高的要求。

不管怎麼説,該消息還是引發了市場對地產股估值抬升的遐想。

在節點財經(ID:jiedian2018)看來,或許沒那麼容易。首先,“兩集中”土地供應節奏大調整的落地效果如何,仍待觀察;其次,土地集中供應會形成後期的集中入市現象,如集中預售、集中開盤,激烈的市場競爭會對價格上漲形成抑制,反而下挫地產商的利潤率。

具體到融創身上,截至2020年底,融創現金餘額為1326.5億元,非受限制現金987.1億元,流動性相對充裕。

儘管如此,卻不能掉以輕心。目前動向中,兩會定調保“三穩”(穩地價、穩房價、穩預期),嚴查經營貸流入房地產,對銀行房地產貸款設佔比上限,貸款審批手續更加嚴格,似乎都表明樓市調控趨嚴是大方向。

在此背景下,地產商融資只會越來越難,疊加房子難賣,苦日子還在繼續蔓延。融創由於前期大量“買買買”,尤其是眾多文旅項目在手,投資巨大、現金迴流較慢,需要靠住宅開發輸血支撐,實際現金流壓力非常大。

有了這樣的底層邏輯,或許不難理解孫宏斌為何由激進變保守了。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。