全年營收增速超70%,樂享互動離中國版“TTD”還差多遠?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2021-03-22 16:55

近期,樂享互動可謂是備受資本市場關注,距離上市僅僅5個月時間,便被納入港股通。

此外,樂享互動建議更名為“樂享集團有限公司”,這一系列動作的背後,似乎也預示着樂享互動的盈利預好。

北京時間3月19日港股盤前,國內新媒體效果營銷領域龍頭樂享互動發佈業績會議,公佈了截至2020年12月31日止,2020年全年財務業績報告。財報顯示,2020年全年樂享互動營收實現同比增長,財報數據高於市場預期。

受此影響,3月19日港股開盤,樂享互動股價一路高漲,一度漲幅接近4.8%,但午後股價開始出現下跌。截止當日港股收盤,樂享互動跌幅0.30%。

全年營收高度增長 營收結構卻亟待優化

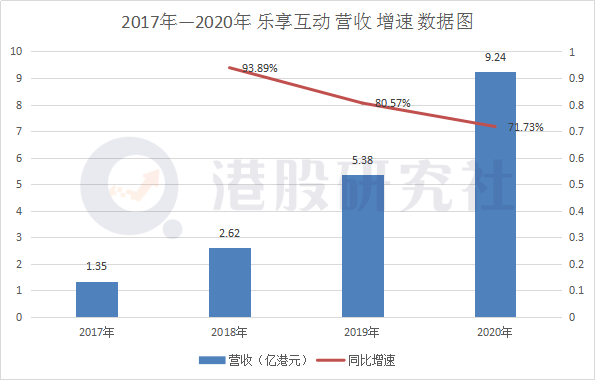

財報數據顯示,2020年樂享互動營收達9.24億港元,同比2019年增長71.73%,營收體量創歷史新高。

另一方面,受益於行業整體上漲趨勢, 2020年移動新媒體行業發展迅速,效果營銷及流量變現市場需求旺盛。

根據艾瑞數據機構顯示,新聞資訊移動端月均獨立設備從2019年一季度的782萬台增長至2020年三季度861萬台。

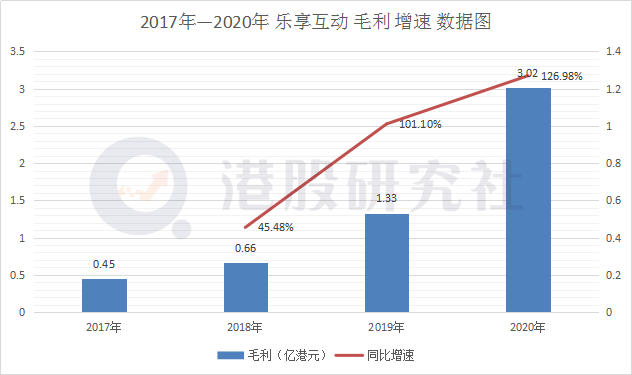

營收高增速的同時也帶來了毛利的增速,根據財報顯示,2020年樂享互動毛利3.02億港元,同比增長126.98%,毛利增速也如同營收體量一樣,再創歷史新高。

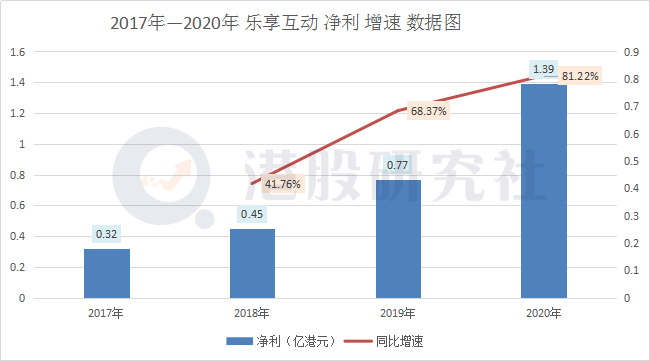

與毛利趨勢相同的是,淨利增速也呈現上升趨勢,連續四年實現盈利。財報數據顯示,2020年樂享互動淨利為1.39億港元,同比增長81.22%。

並且,從業務佔比來看,可以發現樂享互動業務之間存在營收結構不平衡的問題。儘管互娛及其他數字產品營銷佔比從2019年的97.74%下降至2020年的86.97%,但在目前營收結構中仍是“大頭”,可見樂享互動對互娛營銷依舊具有較強的依賴性。

在營銷SaaS服務中,行業競爭壓力仍是擺在樂享互動面前的一道難題。在中國SaaS行業中,微盟、中國有贊、金蝶國際等這樣的頭部玩家佔據着較高的市場份額。近日,同屬SaaS行業的微盟發佈財報,2020年營達到20.64億元遠超樂享互動營收。

在國際市場中還面臨The Trade Desk的壓力,目前,雖然TTD在中國市場的份額較少,但在國際市場上卻是占主導地位。這對於想要出海的樂享互動,如何在TTD打開市場份額,是所頭疼的問題。

視頻電商產品營銷作為樂享互動電商產品分銷的重要渠道,雖然取得較為不錯的成績,但目前仍存在一些短板,未來可能會受到視頻行業風險波及。

由此看來,雖然樂享互動2020年營收表現亮眼,但同樣能夠發現的是,樂享互動自身仍存在許多問題,在行業競爭方面仍面臨不少壓力。

電商營銷增速超3.5倍 “高投入”成潛在隱憂

在樂享互動的業務領域中,分為效果營銷以及營銷SaaS服務。其中,效果營銷又分為互娛產品營銷和電商產品營銷。

以互娛及其他數字產品營銷為主營業務的樂享互動,2020年互娛產品營銷繼續保持高增速。財報數據顯示,2020年互娛及其他數字產品營銷收入為8.04億港元,同比增速57.64%。

得益於,受到整個移動互聯的影響,數字產品的個人習慣增加,更多的APP與小程序等在線產品誕生。使得2020年樂享互動互娛營銷客户和產品數量的增加,以及ARPU值的提升,帶動業務營收增長迅速。

另一方面,在2020年公共衞生事件影響下,遊戲、網絡文學、直播等線上文娛行業發現迅速。據艾媒數據機構統計,截止2020年第一季度,中國在線文娛市場規模達到1480.4億元,較2019年一季度增長92%;預計2020年全年中國在線文娛市場規模將超5000億元,較2019年增長30%以上。

雖然作為主力的互娛產品營銷收入增速持續增長,但帶給資本市場最為亮眼的莫過於電商產品營銷收入。

財報顯示,2020年電商產品營銷收入達1.19億港元,同比2019年的0.26億港元增長353.86%,營收增速是互娛產品營銷收入增速的6倍之多。

出現如此高增速,其實在情理之中。樂享互動本身就在視頻電商領域具備相關的數據及模型算法,能滿足客户需求;另一方面,在較早之前樂享互動就已經接入視頻電商,為產品營銷打下基礎。

樂享互動在此之前,就深耕於抖音、快手等視頻平台,通過直播帶貨方式增加效果營銷收入。財報顯示,截止2020年12月31日,通過效果營銷服務達成的電商產品GMV達到5.94億港元,同比增長353.92%。

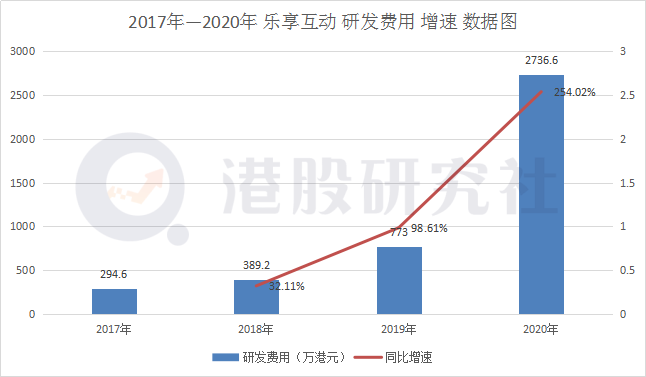

但隨着營銷以及數據算法上的投入,也使得樂享互動在費用支出上大幅增加。財報數據顯示,2020年樂享互動銷售成本為6.22億港元,同比增長53.61%。其中,研發費用增長最為明顯,2020年,樂享互動的研發費用為2736.60萬港元,同比增長254.02%。

在營銷業務分支上,遊戲營銷作為樂享互動的大頭,在2020年營收中仍佔比47%,這對樂享互動並不是一個好消息,在目前的遊戲市場中,騰訊、網易佔據着較高的市場份額,但二者均是固定營銷服務商,樂享互動在二者的遊戲業務領域可能獲得不到較多的收入。並且,如同互娛營銷一樣,遊戲營銷可能會同樣面臨“卡脖子”的情況出現。

總的來看,電商產品營銷的突出表現是樂享互動在意料之中,但目前廣告營銷行業不景氣以及營銷分支業務“卡脖子”的情況或許影響樂享互動的關鍵因素。

拓展海外市場 樂享互動向“中國版TTD”進擊?

在財報業績展望上,樂享互動提出了向海外業務拓展,搭建全球的移動新媒體營銷服務體系。

對樂享互動提出這樣的展望,我們並沒有感到意外,因為對於中國的每個企業來説,都有一個“出國夢”,總想出國去看一看,但細看樂享互動的實力,或許有一定的可能性。

作為中國移動新媒體效果營銷市場的先行者和領跑者,樂享互動充分享受了行業發展帶來的機遇。

作為深耕於微信及抖音的營銷服務平台,近年來微信及抖音都開通國際版,這為樂享互動提供的用户來源保障。

將時間線拉長,作為最早切入短視頻賽道的玩家,具有明顯的先發優勢。2018年,樂享互動開始試水短視頻營銷業務,隨後又在抖音商業化之初,成為首批為短視頻內容發佈者提供商業變現服務的公司。

從技術方面來看,擁有多年的營銷數據積累以及模型算法技術優勢,數據和算法是樂享互動效果營銷業務的關鍵要素以及核心競爭力之一,在營銷領域的核心算法技術優勢明顯。

根據樂享互動上市招股書顯示,截止上市前,已通過服務積累約15億次點擊和大量匿名用户行為數據。

營銷SaaS服務用户量穩定增加,也為樂享互動出海提供穩定保障。財報顯示,截止2020年12月31日,營銷SaaS服務客户(包含微信公眾號)為40890個,同比增長183%。營銷SaaS服務作為樂享互動業務增長穩定器,為效果營銷提供優質媒體資源、數據積累及分析能力。

雖然樂享互動自身存在一定優勢,但“出海之路”並不是一片坦途,樂享互動仍面臨許多難題。

樂享互動自身面臨高昂的費用支出,來維持數據算法,保障在營銷服務上的效率越高,才會令廣告主的需求性更高。但若拉長週期看,在有限的營銷預算下,廣告主只會向營銷效率更高的服務商傾斜。

如果樂享互動在數據算法費用支出減少,影響營銷服務的運算效率,必然會減少國際廣告主對樂享互動的需求性。

此外,在國際營銷服務市場中,不同區域的廣告主可能會展現出不同的營銷效果需求。對於樂享互動而言,國內的數據算法可能會不適用於國際市場,需要重新對不同區域的客户進行算法編算,增加樂享互動在費用上的支出。

站在市場的角度來看,受公共衞生事件影響,國際市場廣告行業同樣不景氣,“出海”可能會讓樂享互動營收出現損失。

儘管樂享互動出海一片未知,但在此之前就有傳聞,將樂享互動比作中國版“TTD”。早在樂享互動上市之初,Terren Peizer家族基金就把樂享互動對標The Trade Desk。

對於樂享互動來講,這樣的對標一方面是給予的肯定;但或許更多的是,對樂享互動的一種“諷刺”

相比TTD,樂享互動目前的規模還不足以與TTD並肩。TTD作為一家純廣告投放技術平台在國際上擁有較高的市場份額,並且在近年來,已經涉足中國市場。

The Trade Desk可以覆蓋很多國家和地區,日均交易196個國家和地區的流量,日均觸達10億用户羣體。目前,樂享互動還不足以達到如此大的用户羣體。主要還是以國內市場為主。

在流量合作上,樂享互動與TTD相差甚遠。早在2018年,TTD便與流量巨頭達成合作,成為百度、阿里巴巴、騰訊整合的全球DSP平台。

雖然同屬純技術+算法驅動的廣告投放平台,但樂享互動與TTD的技術水平不在同一個檔次,從研發費用支出上就能看出。從兩家公司披露的2020年財報中,TTD的研發費用高達1.67億美元,而樂享互動僅有0.27億港元,相差甚遠。

對於樂享互動來講,出海之路充滿的機遇與挑戰,但卻值得樂享互動去深耕。總的來講,不管是從財報數據的基本面,還是從財報發出後的股價變動,這份財報都值得資本市場給予肯定。而樂享互動要想成為中國“TTD”,還有待時間的考量。下一份財報的表現如何,或許才是市場最為關注的焦點,港股研究社也將持續關注。

文章來源:港股研究社,轉載請註明版權。