幾張圖看清三星與台積電的差距_風聞

半导体行业观察-半导体行业观察官方账号-专注观察全球半导体最新资讯、技术前沿、发展趋势。2021-03-22 15:58

來源:內容由半導體行業觀察(ID:icbank)編譯自「seekingalpha」,謝謝。據報道,三星計劃斥資1,160億美元用於其下一代芯片業務,其中包括為外部客户製造芯片代工業務,以期在2022年之前縮小與行業領導者台積電的差距。

三星的策略是雙重的:

1.2022年下半年將量產3nm芯片,以與台積電匹配。

2.如圖1所示,採用更先進的全能柵極(GAA)技術代替TSMC的FinFET結構。

圖1資料來源:三星

GAA在晶體管性能控制方面具有顯着優勢,因為它可以更精確地控制流經溝道的電流,縮小芯片面積並降低功耗。

與FinFETs不同,在FinFETs中,更高的電流需要多個並排的鰭片,而GAA晶體管的載流能力通過垂直堆疊數個納米片,柵極材料包裹在溝道周圍而增加。

三星聲稱,與7nm技術相比,其GAA工藝將能夠使芯片面積減少45%,功耗降低50%,從而使整體性能提高35%。

在IEEE國際固態電路會議(ISSCC)上,三星工程師分享了即將推出的3nm GAE MBCFET芯片的製造細節。三星表示,傳統的GAAFET工藝使用三層納米線構造晶體管,並且柵極相對較薄。此外,三星MBCFET芯片工藝使用納米片構造晶體管。目前,三星已經為MBCFET註冊了商標。三星表示,這兩種方法都可以達到3nm。

在本文中,我從技術,產能和資本支出重點探討了三星公司目前和未來的能力(三星存儲部門除外),以及三星是否確實能夠縮小7納米以下節點的差距。

總產能

三星是否有能力在台積電主導的市場中佔據重要份額?這是一個很複雜的問題。因為台積電本身在2021年花費了創紀錄的250億美元,以確保它保持在技術和產能的前列。

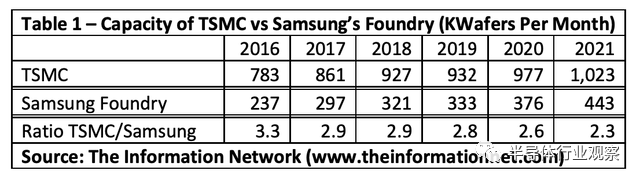

表1列出了台積電和三星晶圓代工部門所有節點的總產能。從積極的一面來看,台積電的產能比例從2016年的3.3倍降至2021的2.3倍。

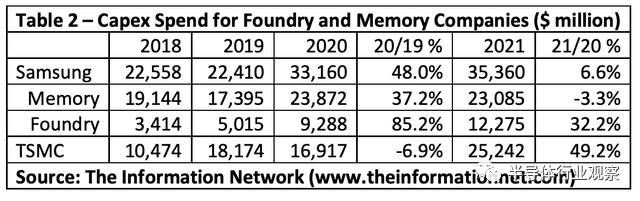

表1中的數據顯示,台積電在產能方面遠遠領先於三星,但價差略有下降。原因之一是三星的資本支出增加,如表2所示,該公司在2020年的製造資本支出同比增長了85%,並計劃在2021年進一步增長32%。相比之下。台積電在2020年的資本支出變化為-7%,但在2021年將增長49%。

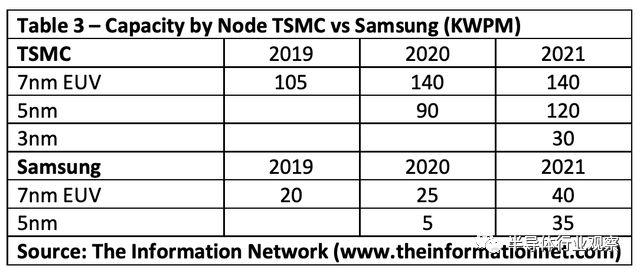

表3顯示了7TSMC和Samsung在7nm以下節點的產能對比。在2019年和2020年,台積電在7nm節點的產能大約增加了5-6倍,到2021年的預測是3.5倍。在5納米節點,台積電的產能大約增加了四倍。

客户

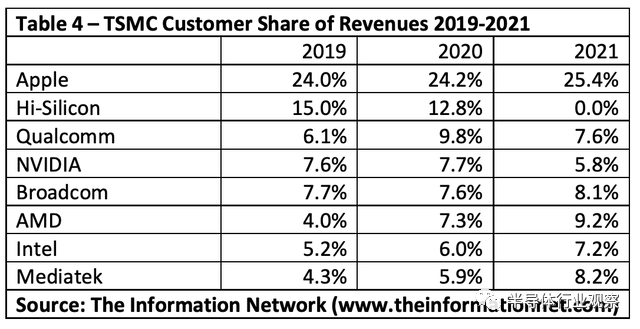

台積電擁有460多個客户,其領先的客户名單包括蘋果,博通,海思半導體,AMD,聯發科,NVIDIA,高通和英特爾等頂級無晶園公司和IDM。

表4顯示了這些公司及其在2019-2021年台積電收入中所佔的百分比。

總結

三星比台積電落後一代,後者預計將保持5nm和3nm的領先地位。

EUV系統的不足是台積電在三星方面領先一代的催化劑。到2020年,三星電子總共購買了25台EUV光刻系統,而台積電則購買了約50台。

在短期內,有幾個緩解因素將保持這一差距:

ASML的生產限制為每年約50個EUV系統ASML還有其他要分配系統的客户,包括SK海力士,英特爾,美光科技和可能的中芯國際三星還必須分配資本支出用於其DRAM部門的EUV購買

由於三星不是台積電(TSMC)這樣的純晶圓代工廠,其7納米以下的產量中至少有50%被分配給其智能手機內部使用,這將限制其客户羣,因為其產能增長將因缺乏EUV而受到阻礙系統。

三星將通過過渡到3nm的GAA和MBCFET等高級邏輯架構,逐步縮小技術差距。GAA的功耗降低了50%,整體性能提高了35%,這將推動客户向三星遷移,只要有可用的容量。但是產能缺口仍將存在。