3年漲了10倍的B站,二次上市有哪些隱憂?_風聞

节点财经-节点财经官方账号-专注上市公司价值发掘,聚焦头部公司增长节点2021-03-23 19:07

出品 / 節點財經

作為年輕人聚集的文化社區和視頻平台,過去一年市值漲了5倍的美股視頻網站嗶哩嗶哩(下稱“B站”)即將回港上市,它還有什麼新故事嗎?

近日,B站公佈其港股二次上市定價方案,建議招股價上限為988港元/股,募資最多不超過247億港元。B站預計2021年3月29日在港股主板上市。如此重要時點,市場和資本的信心相當關鍵。

從過去一年的情況來看,B站的業績表現還算亮眼:2020年營收為120億元,同比增長77%。截至美東時間3月22日收盤,B站股價為106.88美元,市值超過376億美元,過去一年公司市值漲了5倍,從2018年3月上市以來市值漲幅已經超過10倍。

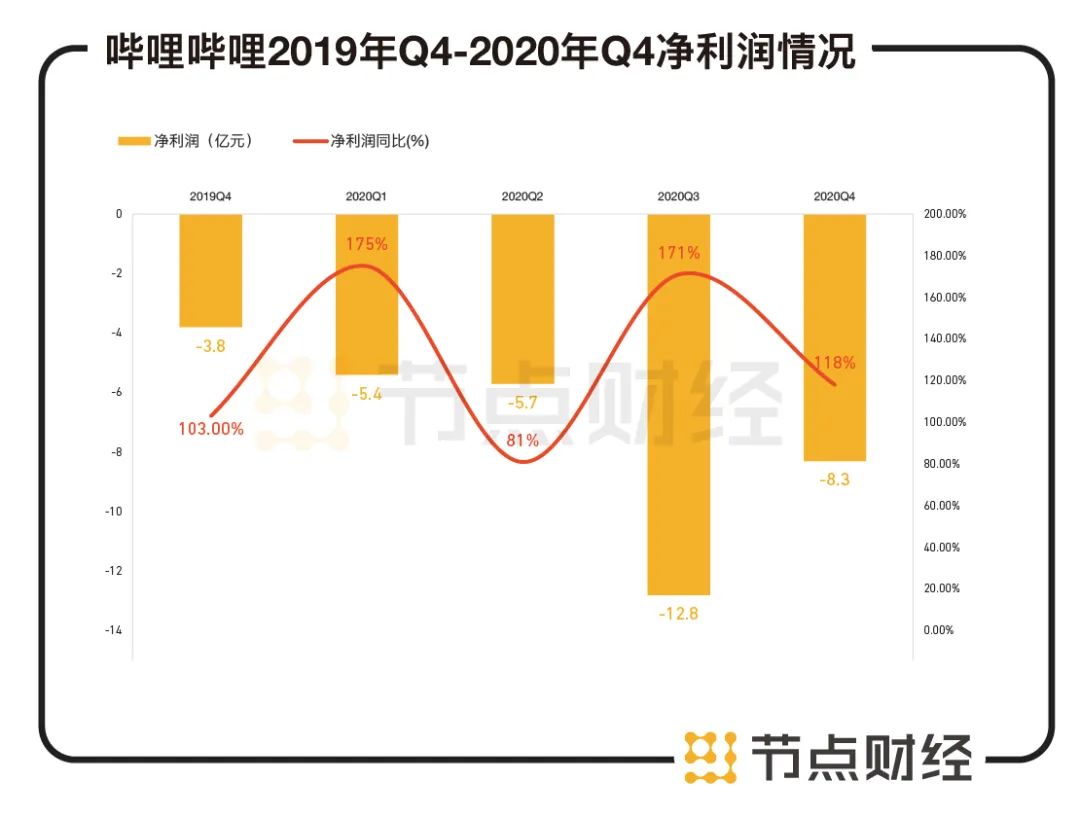

不過,和其營收和市值高速增長相對應的,是公司與日俱增的虧損。2020年,B站仍增收不增利,虧了31億元(人民幣,下同)。

從目前來看,B站回港上市,主要需要解決三大問題,這也是公司的三大隱憂。

/ 01 /

盈利問題如何解決?

B站目前的經營情況大致可以用“增收不增利”來總結。

在疫情推動下,B站2020年迎來業績的大豐收。財報顯示,2020年,B站總營收約為120億元,同比增長77%。其中,公司2020年Q4營收同比增長91%,超出市場預期。

但從盈利能力來看,B站的情況仍不容樂觀。2020年,公司虧損高達31億元,同比擴大138%,這一虧損金額超過2019年騰訊視頻的虧損金額30億元。

此前,愛奇藝、優酷、騰訊視頻(以下統稱“優愛騰”)等幾家背靠BAT的長視頻平台一直被詬病虧損過高,用户基數雖大,但變現成本高昂,而B站虧損還算“可以接受”。但如今,隨着B站的虧損金額攀升,資本市場對此也有所擔憂。

逐步破圈的B站,不得不面臨的代價是成本方面的重負,特別是營銷費用的持續增加。2020年Q4,B站在營收方面投入10.21億元,2020年全年這部分的支出高達35億元,同比增長高達191%。

同時,財報顯示,B站的獲客成本(季度營銷費用/新增用户)也正在明顯上升,從2020年Q1的約144元增長至2020年Q4的約213元,增長了48%。

可以説,只要營銷等支出模式不改變,短期內公司盈利問題或較難解決。

/ 02 /

遊戲之外的新故事是什麼?

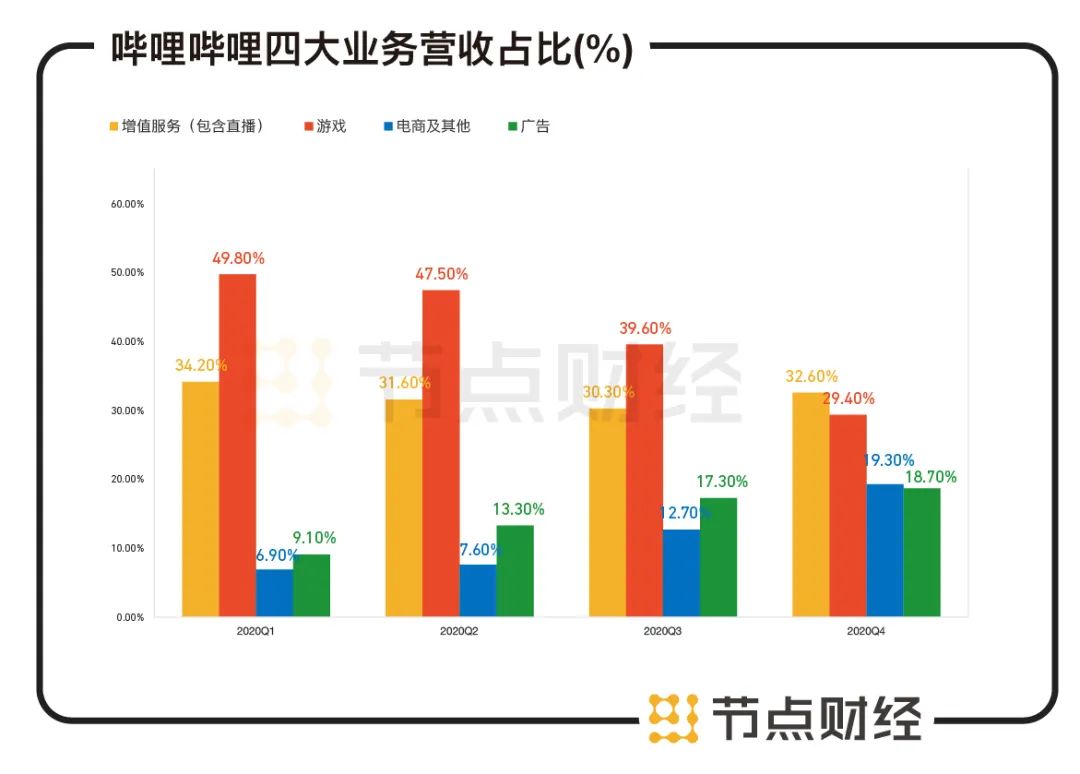

過去很長時間,遊戲都是B站最重要的營收來源,這一情況在2020年第四季度首次發生了改變。

頂峯時期,遊戲收入在B站營收的佔比高達80%以上,但過於單一的營收結構也讓公司受到了不少市場質疑。優化收入結構、降低遊戲收入佔比成了B站過去幾年的重要任務之一。

從新季度的業績來看,B站的優化收入結構計劃出現了一定成效。

2020年Q4,B站遊戲業務收入為11.3億元,同比增長29.74%,對總營收的貢獻降至29.43%,大幅度低於往季水平。目前,B站的遊戲生態既包括遊戲視頻內容和直播,也包括遊戲發行渠道。

此前,《FGO》等王牌遊戲為B站帶來了不菲收入。但隨着這款遊戲影響力逐步減弱,B站需要找到下一款類似的遊戲爆款。公司雖然可以拿到不少優質獨代遊戲,但在自研遊戲方面依然存在短板。而自研遊戲意味着巨大的時間和資金成本,在公司目前虧損不斷擴大的情況下,恐怕需要長線佈局。

在遊戲之外,增值服務正成為B站的另一關鍵收入。2020年Q4,B站包括直播在內的增值服務(Value-added services)業務收入同比增長149.46%至12.43億元,首次超過遊戲,成為其第一大營收支柱。目前遊戲和直播及增值業務是公司的兩大收入引擎,在公司營收中佔比約為60%。

在直播領域,B站近兩年在遊戲直播和秀場直播均有不小發力。不過,隨着國內直播行業的紅海效應進一步加劇,B站將面臨着愈加激烈的競爭。2020年下半年,國內老牌直播巨頭鬥魚、虎牙宣佈將合併,強強發力,B站直播的生存空間或將更加艱難。

與此同時,競爭對手們也在虎視眈眈。背靠BAT、字節跳動在內的多家視頻網站,目前正圍繞B站內容生態最重要的生產者UP主展開爭奪,B站在這個方面面臨的競爭將與日俱增。

同時,二次元社區文化和商業化之間似乎有着天然排斥,社區化運營某種程度上正成為其商業化的絆腳石。公司目前在各項業務的商業化方面面臨不少問題。

/ 03 /

破圈風險能否把控?

用户增長和破圈是B站近兩年的重要目標。

從月活、日活等關鍵指標來看,公司過去兩年的破圈努力有一定成效:截至2020年第四季度末,B站的MAU(月活用户)為2.02億,移動端月活達1.87億,分別同比增長55%和61%,增速相較於上個季度有所提升;日活用户則增長42%達5400萬。

目前,B站月活用户數已經接近公司兩年前定下的2.2億目標,算是完成了破圈目標。B站CEO陳睿在財報電話會上稱,2023年B站月活預計可以達到4億。

不過,基於上述數據計算可以發現,B站的用户活躍度(DAU/MAU)正呈現不斷下降趨勢:2019Q3到2020Q4,B站的用户活躍度數據分別為29.4%、29%、29.47%、29.43%、27.3%和26.7%。

同時,在持續破圈和擴展多元用户羣的路上,B站在直播監管、番劇審核、Up主管理等方面正迎來新的運營管理和風險挑戰,公司正一定程度上承受着破圈後的“反噬”。

比如,剛剛過去的2月份,B站由於動畫區頭部UP主LexBurner涉及歧視女性言論與引進番劇《無職轉生》引發用户不滿,經歷了一場輿論風暴,蘇菲、元氣森林等多家品牌商表示將因此取消在其平台的廣告投放或贊助。可見其在內容生態方面的風險正在影響其廣告業務。

以2月份事件的應對來看,B站目前在監管方面的處理還較為生澀。隨着用户增長加速,B站自身組織建設的速度能否跟上發展,將成為其下個階段的重要問題。

節點財經聲明:文章內容僅供參考,文章中的信息或所表述的意見不構成任何投資建議,節點財經不對因使用本文章所採取的任何行動承擔任何責任。