回港上市:B站的估值潛力與未來難題_風聞

王新喜专栏-自由撰稿人-2021-03-23 14:58

B站要回港二次上市了。此前,嗶哩嗶哩(B站)已通過港交所上市聆訊。據彭博消息,B站在港上市的指導價將定為808港元每股,計劃融資約200億港元(26億美元),高盛、摩根大通、摩根士丹利和瑞銀為保薦人。

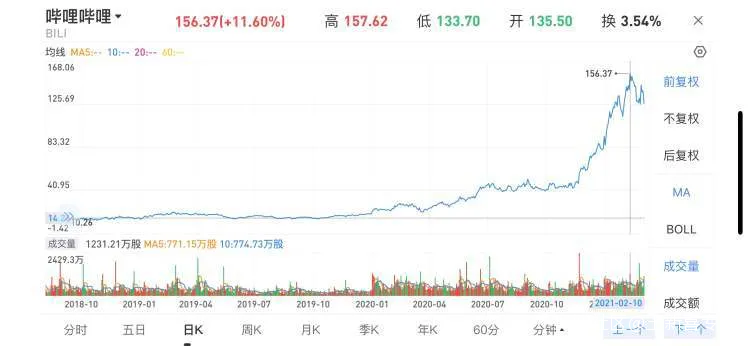

一般來説,從美國回港上市的企業,一般都是源於企業自身認定股價被低估了。但是B站不一樣,B站自從上市以來一直都是華爾街的“寵兒”,儘管持續虧損,但股價還是連續三年走高,累計漲幅超過800%。

這樣一家公司,為何還要要回港股二次上市?

這樣一家公司,為何還要要回港股二次上市?

這可能要從中概股回港上市的背景來看,2019年11月26日,阿里巴巴重新回到港交所上市,掀起了中概股回港浪潮,阿里、網易、京東之後,B站、百度、汽車之家、微博等中概股紛紛宣佈回港二次上市的消息,而攜程、唯品會以及蔚來、理想、小鵬等中概股均也已釋放出回港上市的信息。

許多中概股這兩年紛紛回港二次上市,原因複雜。

首先是從目前來看,美國的融資環境與上市環境變得動盪,2020年,美國參議院通過了《外國公司問責法案》(Kennedy法案),對部分國家公司的上市標準收緊,如果PCAOB(上市公司會計監督委員會)連續三年無法審查發行人的會計師事務所,則該股票將被禁止在全美交易所交易。

香港更靠近中國大陸,港交所有很多來自內地的投資者,有利於給予公司更合理甚至更高的定價,此外是港股市場一大半是傳統企業,互聯網高成長性的企業在港股有稀缺性,容易獲得更高估值。

其次是,這些企業已在美國資本市場證明過自身的商業價值與增長潛力,並且在各自垂直領域有一定的影響力,回港股市場也更方便獲得融資。

破圈、UP主陣營擴大,都需要資本彈藥

B站成立於2009年,最初是國內年輕一代的視頻分享社區,主要以彈幕互動的新鮮玩法吸引用户,早期以新番內容居多,確定了B站二次元的標籤,隨着用户增長,B站逐步國內互聯網二次元文化的代名詞。

2月25日B站公佈了其2020年4Q和全年財報,財報顯示,去年第四季度B站月度活躍用户首次突破2億,35歲以下用户佔比達到86%,活躍用户不斷增長的同時用户羣體也不斷泛化。

此外,其全年營業收入同比增長77%,其中第四季度營業收入更是高達91%,B站的收入結構相對而言比較多元化,遊戲業務收入佔比40%,增值服務業務收入佔比32%。廣告業務和電商類收入佔比分別為15%,13%,同比增長率為149%和168%。

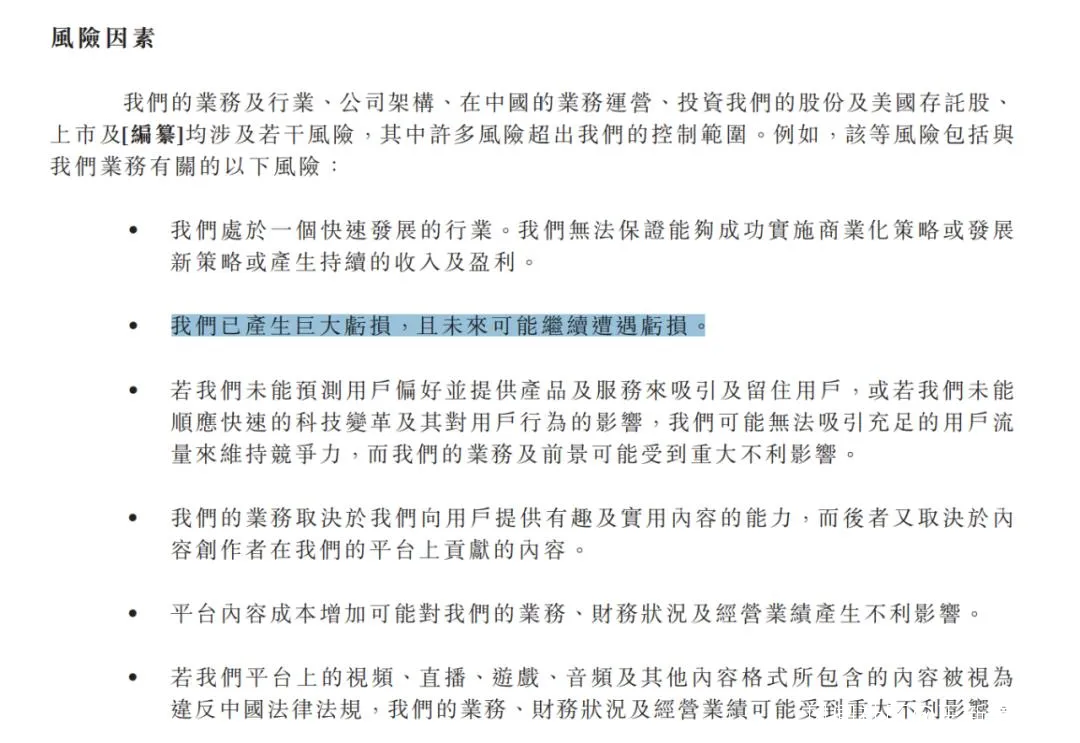

但其虧損繼續擴大的趨勢沒變。財報數據顯示,B站2018年~2020年淨營業額分別為41.28億元、67.78億元、119.99元,同比增幅分別為67.3%、64.2%及77.0%;2018年~2020年的虧損淨額分別為5.65億元、13.04億元、30.54億元。其招股書指出,經營風險之一是已產生巨大虧損,且未來可能持續虧損。

但其虧損繼續擴大的趨勢沒變。財報數據顯示,B站2018年~2020年淨營業額分別為41.28億元、67.78億元、119.99元,同比增幅分別為67.3%、64.2%及77.0%;2018年~2020年的虧損淨額分別為5.65億元、13.04億元、30.54億元。其招股書指出,經營風險之一是已產生巨大虧損,且未來可能持續虧損。

虧損加大的背後是最近幾年,B站正努力從二次元小眾文化走上“破圈”的大眾之路——按照其説法,用户規模層面,B站已從Z世代羣體拓展至Z+世代人羣(1985-2009年出生人羣)。

虧損加大的背後是最近幾年,B站正努力從二次元小眾文化走上“破圈”的大眾之路——按照其説法,用户規模層面,B站已從Z世代羣體拓展至Z+世代人羣(1985-2009年出生人羣)。

在去年,B站頻頻向知識、教育等垂直領域突圍,在B站的知識區,短短一年時間內誕生了一個千萬粉絲UP主羅翔。此外,從跨年晚會到《後浪》宣傳片,都在彰顯B站全新的價值定位,並試圖擺脱二次元標籤。

因此,B站當下需要資本彈藥來強化它的破圈之舉,而資本市場對B站這種快手增長的視頻社區也有着足夠的包容度。有業內人士指出:只要B站用户和收入增速能在一個合理的值之上,資本市場對財務虧損的狀態就會有足夠的耐心。

很顯然,B站當下的增速是符合資本市場期待的,它選擇這個時候赴港二次上市,一方面是推進破圈的進度與用户增長的速度,一方面也是寄希望從港股市場獲得更高融資規模。

另一方面,B站也希望獲得更高的估值,畢竟,當前的美國市場的不確定性比較大,考慮到估值波動的可能性,B站回港上市無疑是明智的選擇。

對於中國香港而言,由於長期以來科技類互聯網類公司佔比極低,過去一度又錯失了一些原本不看好但後來成長非常快的巨頭,比如阿里。科技類互聯網類公司對於港股而言是一個有吸引力的新故事,過去失去的東西香港現在也迫切的想補返回來。

因此,這麼多公司為何要去香港上市其實還有一個原因在於內地互聯網公司也想利用港股市場對互聯網公司的認知差異與需求心理來收穫較高的估值。

加之騰訊在香港市場又是互聯網巨無霸與壓艙石的地位,港股市場多次錯過互聯網變革浪潮,基於對過去的認知偏差糾正,這或導致它對內地互聯網企業的看法更為包容而非美國市場過於苛刻,因此中國內地互聯網企業在港股市場往往被盲目看高。

如今的赴港上市潮,也是利用了港股市場對互聯網新興類經濟型公司的渴望心理,或許在不少互聯網巨頭眼中,香港投資市場可能具備更好忽悠的特性,在香港上市因此能夠收穫更高的估值與資本看好。

快手香港上市,市值高達1.3萬億美元,就印證了這點。

B站的難題還不少:估值天花板還有不確定性

像B站這種還在虧損的公司,要判斷它到底是貴還是便宜,其實並不容易。

如果説它貴,B站無論是用户規模還是平台流量都不如優愛騰,但其股價自2018年初上市以來已漲超14倍,作為對比,愛奇藝最新市值1440.5億元,芒果超媒最新市值988.1億元,B站市值超過愛奇藝和芒果超媒之和。

我們還可以拿它與快手對標。快手現在的市值是1.3萬億港元,大概是B站的3.8倍。根據快手香港IPO的招股書顯示,快手的月活躍用户是7.69億接近是B站的3.8倍,日活躍用户3.05億是B站的5.6倍。從營收來看,也接近B站的五倍。

當然,相對快手,B站的營收更為多元化——遊戲、增值業務到廣告與電商。但隱憂也不少,雖然説廣告業務的潛力很大,但當下B站佔比更大的遊戲與增值業務背後沒有支撐其持續增長的核心動能,即它在這兩塊業務上並沒有建立起護城河壁壘。

比如説騰訊的社交流量平台可以為其遊戲業務持續輸血,但B站不能。此外,常被業內用來對比的YouTube的持續穩定收入依賴谷歌的核心廣告業務,B站缺失了一個強大的底層依託,月活提高的同時其營銷成本大幅上漲,其盈利的前景還有不確定性。

當然,股價受市場情緒影響較大,關鍵還是看B站的營收和活躍用户是否還將持續高速增長,這是決定股價的重要因素。

而用户營收與活躍用户的增長,需要B站去改變大眾的認知,吸引各個年齡層用户,這決定了它不得不往大眾化的路子走,從動漫、二次元、遊戲、鬼畜,再到如今的綜藝娛樂佈局大幕,已經緩緩拉開。但綜藝,一直是視頻平台的必爭之地與核心腹地。

2020年三季度,B站上線了首部自制綜藝《説唱新世代》,同時也入股歡喜傳媒,出品了首部電視劇《風犬少年的天空》,兩部作品都為其帶來了付費用户數的增長,但在劇集綜藝體量方面難與頭部平台比肩,B站還需用更多時間與作品來印證其自制版權的內容能力。

從這個路徑發展下去,B站或將不得不陷入燒錢的困境,因此,B站需要控制長視頻佈局的規模,因為長視頻業務並不是B站估值的核心。

尤其是當下視頻平台盈利難,是行業性難題,原因是內容成本高,無論是版權採買還是自制視頻,都需要持續的鉅額資金投入,而且用户基數越大,運營成本越高。

對於資本市場來説,更看重B站的社區屬性與社區黏性,這決定了B站的估值天花板有多高——大量具備創作能力的UP主、彈幕文化、年輕人氛圍,這是估值提升的關鍵,但是社區黏性與大眾化之後,如何平衡是個難題。

從當前的數據來看,B站的DAU/MAU已經出現了下滑跡象,我們或許可以推測,隨着社區的破圈擴張,原有的用户黏性出現下滑了。

其二是從小眾到大眾,用户泛化之後帶來的一個變化可能是內容水化,而內容水化之後將導致用户黏性降低以及破圈之後的付費用户比例會降低。

比如説,70後、80後這一代即便被B站破圈,但是願意像00後這一代為B站貢獻付費收入的又會有多少呢,這似乎是個天然的矛盾所在。

對於B站而言,破圈是謀求增長必然要走,而如何防止內容水化之後社區氛圍被破壞以及黏性下滑也是難題,在這一點上B站面臨着不確定性,如何避免落入長視頻的版權燒錢大戰,成為一個大眾視頻平台,如何建立底層的盈利依託與護城河,是決定B站未來市值增長潛力有多大的關鍵。

作者:王新喜 TMT資深評論人 本文未經許可謝絕轉載 我的微信公眾號:熱點微評(redianweiping)