28家消金公司共14.9萬篇裁判文書,中銀消金一家佔比32%_風聞

镭射财经-立足数字化思维,深挖新商业故事。2021-03-23 11:54

來源 | 開甲財經

股神巴菲特曾説,只有當潮水退去的時候,才知道是誰在裸泳。事實上,這句話不僅適用於股票市場,同樣也適用於如今的消費金融行業。

2014年以來,校園貸、P2P、現金貸等互聯網金融業務相繼興起,作為持牌消費金融機構,因為資金成本優勢和上報徵信優勢,消費金融公司不良率一直處於較低水平。然而,隨着,互聯網金融被全方位強監管,消費金融公司的逾期率也在上升,這一點雖然賬面不良率上升不明顯,但作為原告的裁判文書數量更為直觀。

2016年3月30日,央行、銀保監會(原銀監會)聯合發佈《關於加大對新消費領域金融支持的指導意見》指出,推進消費金融公司設立常態化,鼓勵消費金融公司拓展業務內容,針對細分市場提供特色服務。

鼓勵銀行業金融機構在風險可控並符合監管要求的前提下,探索運用互聯網等技術手段開展遠程客户授權,實現消費貸款線上申請、審批和放貸。根據客户的信用等級、項目風險、綜合效益和擔保條件,通過貸款利率風險定價和浮動計息規則,合理確定消費貸款利率水平。

鼓勵銀行業金融機構與網絡零售平台在小額消費領域開展合作,並在風險可控、權責明確的條件下,自主發放小額消費信貸。鼓勵汽車金融公司、消費金融公司等發行金融債券,簡化債券發行核准程序。鼓勵符合條件的汽車金融公司、消費金融公司通過同業拆借市場補充流動性。

上述指導意見發佈以來,消費金融業務迎來爆發式增長。

從持牌消費金融公司數量來看,從2010年至2015年,共有13家消費金融公司獲批成立,其中2014-2015年成立了9家消費金融公司。2016年至今,共有15家消費金融公司獲批成立,其中2016-2017年成也成了9家消費金融公司。據此計算,2014-2017年,共有18家消費金融公司成立。

從持牌消費金融公司規模來看,截至2015年末,消費金融公司資產規模為637.95億元,貸款餘額為573.74億元;截至2019年末,消費金融公司資產規模達4988.07億元,貸款餘額4722.93億元。據此計算,2016-2019年,消費金融公司資產規模和貸款餘額,分別增長了682%和723%。

事實上,持牌消費金融快速發展的同時,互聯網金融業務正遍地開花。

2014年,以名校貸、趣分期為代表的校園貸平台開始興起。2016年,校園貸因高息和暴力催收引發裸條借貸和跳樓,隨後校園貸業務迎來了強監管。2017年3月,共有47家互聯網平台退出校園貸業務。

同樣是2014年,以2345貸款王、現金巴士、趣花分期(原手機貸)為代表的現金貸平台開始興起。2017年,監管叫停網絡小貸牌照審批,同時劃定現金貸利率36%紅線。2019年,央視315晚會曝光“714高炮要錢更要命”,自此現金貸平台逐漸退出行業或走向沒落。

校園貸和現金貸先後被整頓之後,互金風險整治進入深水區。

2019年7月,陸金所宣佈退出P2P業務,到2020年底,銀保監會首席律師劉福壽表示,互聯網金融風險大幅壓降,全國實際運營的P2P網貸機構由高峯時期的約5000家逐漸壓降,到今年11月中旬完全歸零。

如今,互聯網金融業務在經歷強監管之後,持牌消金公司迎來了新的發展機遇,但與此同時,沒有了互聯網金融平台的風險託底,持牌消金公司的業務風險也逐漸顯現。

例如,捷信集團披露的2020年財報顯示,全年發放貸款106.12億歐元(約合人民幣824.19億元),較2019年同比減少49.5%。其中,捷信的中國市場全年貸款額40.24億歐元(約合人民幣312.53億元),同比減幅達64.4%。受中國市場影響,捷信2020年不良貸款率由2019年末的5.6%提升0.8個百分點至6.4%。

根據興業消金披露的個人消費類貸款資產支持證券註冊申請報披露,2020年末的不良貸款率為2.34%(以逾期60天以上計入不良),較2019年末的2.36%略有下降。若按逾期90天以上計入不良統計,2020年末的不良貸款率為1.96%,較2019年末的不良貸款率1.86%有所上升。

雖然不良率數據上漲並不明顯,但由於多數消費金融公司成立時間較晚,發生逾期風險還存在一定延遲。另外,由於消費金融公司貸款餘額規模增大,在一定程度上能抑制不良率數據的上升。

即便如此,一些消金公司嚴重依賴法律訴訟追回借款,無法掩蓋其逾期率大幅攀升的事實。

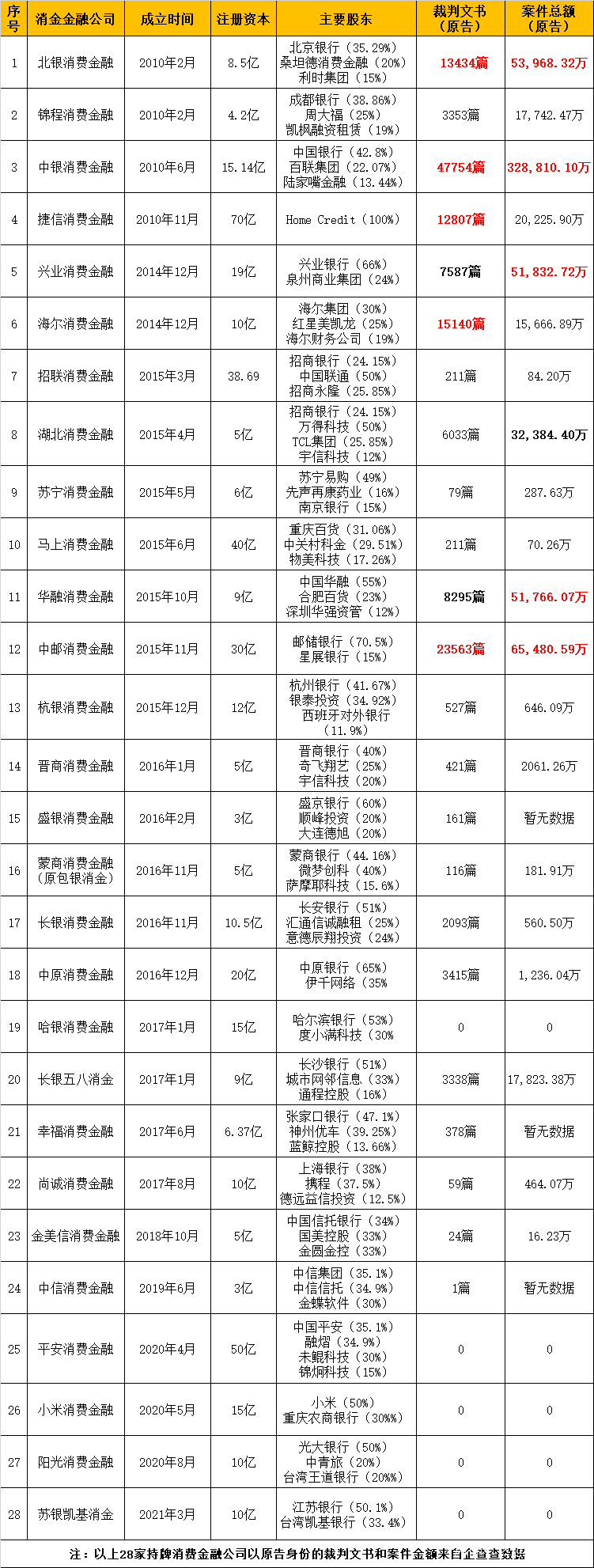

據開甲財經統計,截至3月19日,28家持牌消費金融公司中,共有5家作為原告的裁判文書超過1萬篇,分別為北銀消金(1.34萬篇)、中銀消金(4.78萬篇)、捷信消金(1.28萬篇)、海爾消金(1.51萬篇)、中郵消金(2.36萬篇)。

共有5家作為原告涉案總額超過5億元,分別為北銀消金(5.40億元)、中銀消金(32.88億元)、興業消金(5.18億元)、華融消金(5.18億元)、中郵消金(6.55億元)。