科創板的沙灘上,一羣科技公司在裸泳_風聞

果壳硬科技-果壳旗下硬科技内容品牌2021-03-24 16:31

在被列為“企業信息披露質量”的抽查對象後,有16家撤回申請材料,主動終止在科創板或創業板的IPO流程——實際上,證監會最初公佈的抽查總規模也不過20家而已。

這場令人瞠目結舌的大撤退,簡直不像是監管機構現場檢查,而是黑白無常上門索命。

陳悶雷丨作者

一萌丨編輯

放大燈團隊丨策劃

這出“看見交警就調頭”的戲碼,只是“大型集體退堂鼓”的一幕而已。

自去年12月起,選擇“暫緩上市”的公司數量就突然激增,且在新的一年不見停歇:這份越來越長的名單中,出現了依圖科技、雲知聲、禾賽以及柔宇這些名氣不小,屬於國家重點關注領域的獨角獸,就連京東數科也傳出了要撤回IPO申請的消息。

原本寄望“註冊制”快速上市的科技公司們,被急轉直下的政策環境打了個措手不及。在此次選擇撤回材料後,它們可能需要至少一年才能重啓流程,然而對於這些營收規模仍小但投入很高,非常依賴融資的企業而言,不是“從頭再來”那麼簡單:未來要去哪裏找錢,甚至能否活到重啓IPO的那一天,都是個問題。

2020年,整個A股經歷了一段相當寬鬆的時期:首次上市公司總數達395家,融資總額為4719億元,創下自2011年以來IPO融資額的新高,較2019年的IPO數量和融資額同比分別增長97%和86% [1]。

然而2021年的第一個季度還沒有過完,“看得見的手”就已然收緊。

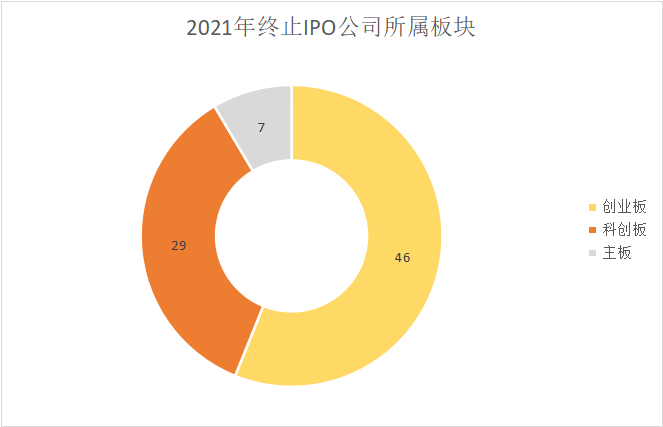

Wind數據顯示,截至3月18日,2021年開年以來已經有總計82家擬IPO公司終止上市。從板塊分佈上看,創業板有46家,科創板29家,主板7家。這些公司已經撤回了此前遞交的申請材料,短期內將無法上市。換言之,就是衝刺失敗。

對那些IPO受阻公司而言,這還不是全部。

截至3月18日,A股另有中止審查公司23家(因各種原因暫停上市流程,但未來仍可繼續)。一部分是出於更新財務數據的需要,但也有像依圖科技這樣無具體理由,主動中止的公司。

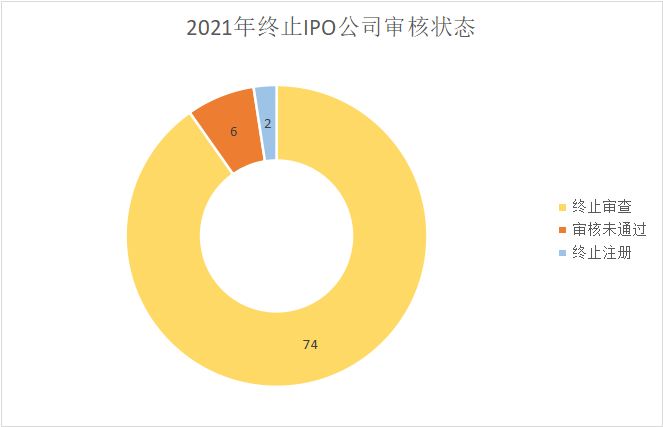

如果從審核狀態上來看,則有74家公司終止了審查,基本都為主動撤回,但也有6家公司是上會後未能通過——這意味着這些公司在接受詢問過程中無法對監管機構提出的問題給出合理解釋。

若主動撤回是沒敢考試,那這6家上會未通過的公司就是考試不及格。

我們在2021年看到的絕非資本市場常態。2020年全年終止上市的公司總計也不過77家——這還是在去年12月已經出現“跑路潮”苗頭的情況之下。

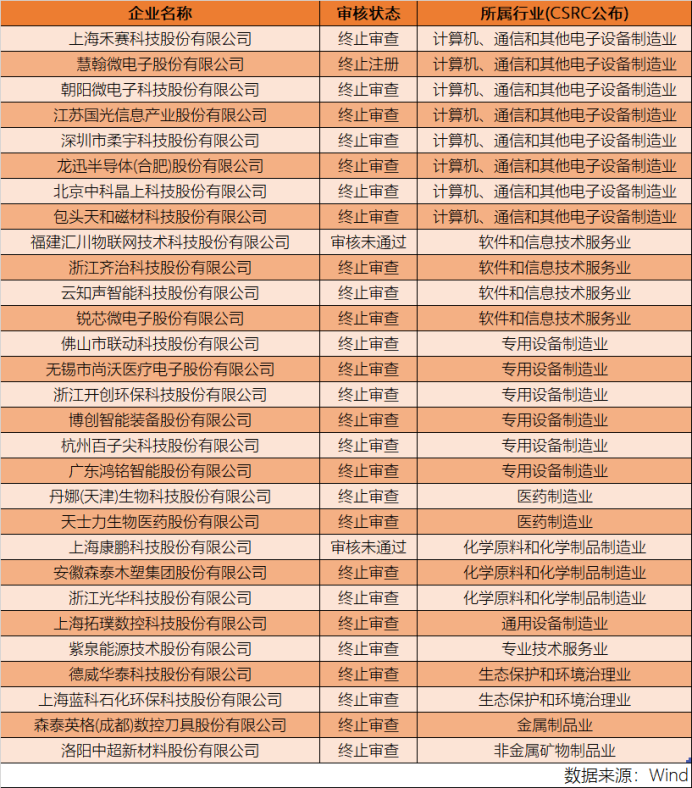

我們將視線進一步聚焦於科創板,看看有哪些公司上市夢碎。

科創板官方網站並不依照“半導體”、“人工智能”這類概念分類,但圖中大部分公司可被歸屬於這些產業鏈之內。

從行業分佈上看,半導體與人工智能兩大行業就是不折不扣的重災區,而歸屬於醫療產業鏈的公司也不少。

那麼,為何突然出現上市“大逃亡”現象?

截至3月16日,成功登陸科創板的239家企業中,虧損的也就十多家[2]。

科創板不至於遍地垃圾股,但本次主動撤回材料的公司就另當別論了:它們的財務狀況普遍都不太健康。即使不考慮材料準備不完善,流程不規範,信息披露不合規等情況,不奢求研發型公司的盈利能力,也難掩營收規模太小,增速持續下滑,商業化前景不明朗等問題。

所以,這些科技公司本身是否經得住市場考驗,也要打個問號。

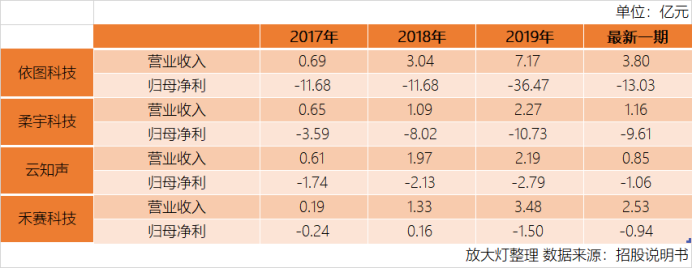

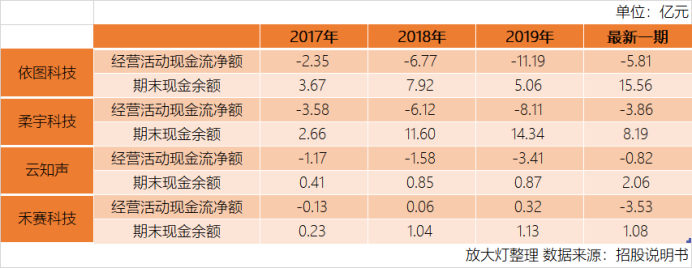

以上市受阻的四家科技獨角獸為例,在營收VS虧損、研發費用、現金流等關鍵財務指標均存在不小的隱憂。

首先,它們營收規模小,但虧損巨大。這四家大部分時間淨虧損遠超總營收,如依圖科技在2019年營收7億已算是最高,但其當年淨虧損率超500%。

禾賽科技披露信息截至2020年9月30日,其他三家則截至同年6月30,下同

其次,研發費用超高。依圖、雲知聲、柔宇的研發投入佔比都超過100%,僅禾賽科技近年來研發費用較低,這也是它虧損較少甚至還能盈利的主要原因。科技公司研發支出高可以理解,但像柔宇科技這種動輒就是營收兩倍甚至五倍,則是不折不扣的畸高:很難穿透這些資金的用途,回報是否匹配投入也不明朗,這都會給投資人帶來不小的風險。

第三,現金儲備情況堪憂,且現金流持續鉅額淨流出。由於這四家幾乎不具備自造血能力,必須持續融資才能保持公司經營。若未來融資不順利,資金鍊斷裂也是這些公司不可忽視的重大風險之一。

按這燒錢速度,融資活動提供現金流一旦停止,這些公司恐怕撐不了幾年,這也是科技公司們渴望儘快實現IPO的原因:一方面,投資週期決定了財務投資方需要退出,另一方面,技術研發實在太燒錢,必須開闢新的募資渠道。

此外,這些公司也是負面新聞纏身。

如雲知聲宣稱“在家電智能語音模組領域的市場佔有率已達到70%”,就被科大訊飛批評其描述“完全不符合事實”[3];柔宇科技自主研發的技術路線是否可靠,良品率如何,有沒有廣泛的應用場景,和大廠相比究竟有何優勢,這些質疑自公司宣佈要IPO起就從未散去,而柔宇科技也一直未能直接回答市場的疑問[4];禾賽科技的專利糾紛[5],依圖科技的疑似關聯交易[6]……

連起碼的明面上的“零負面”都很難做到。

雖説科創板暫無退市先例,但退市機制確實存在,這些沒有任何盈利能力,沒有盈利預期的科技企業,即便真的上市,也躲不開將會長期存在的退市風險。

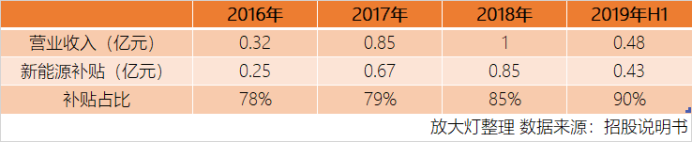

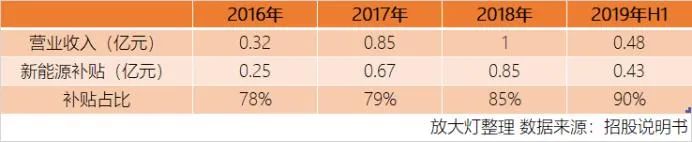

今年試圖登陸主板被否的西藏運高,一家業績非常奇葩,從事光伏發電站開發的新能源公司,也是體現當下亂象的典型:

這家企業在2019年上半年補貼收入居然高達0.43億,佔總營收0.48億的90%,且這並非偶發現象。至於公司的研發費用率僅有略高於1%的水平,也基本不具備什麼研發能力,完全看不出來是一家“科技公司”。

比這些更不可思議的是西藏運高的員工僅有29人,客户更是隻有一個,實在很難找到這家公司有什麼優點,説是明目張膽的“騙補助”似乎也不為過。

在現如今寬鬆的環境之下,就是這麼一家渾身問題的“疑似科技”公司,居然都能走到“上會”這一環節,距離上市僅一步之遙,這在過去的資本市場很難想象。

只能説,科技公司可真是趕上了一個“好時代”。

至於這個“好時代”屬不屬於股民可就不一定了。

科創板實行註冊制後,准入門檻下降,排隊上市企業數量過多難以消化,造成“IPO堰塞湖”。Wind數據顯示,截至3月8日,A股IPO在審企業合計486家,其中主板116家,科創板105家,創業板265家。截至同日,A股IPO過會但未上市企業合計283家,其中創業板134家、科創板97家、主板52家。

兩項總計769家企業,即使不計算“喬丹體育”此類由於某些原因“霸榜”數年的企業,這仍然太多了。按照2021年的上市速度,也至少需要市場將近兩年的時間才能消化。

這種嚴重的“淤積”也不止於排隊上市階段,還向上延遞到了輔導環節。根據媒體報道,2021年初年初至今,已經有超過40家的企業終止了IPO輔導,即放棄上市[7]。

某些處於上市輔導期的公司,未必有什麼“上市”的想法。在註冊制帶來的“大放水”刺激下,很多質地不佳的企業都動了心思,抱着“有棗沒棗打三杆子”的心態,只要摸得到輔導門檻,就做了再説。

找機構做輔導,不過是為了滿足一些別的訴求,例如拿到政府補助等。

這種現象的直接結果就是接受上市輔導的企業數量暴增,根據Wind數據顯示,截至3月15日,輔導備案登記受理的企業高達2278家。假如這些企業都要上市(當然這不可能),哪怕按照2020年的IPO速度也要差不多快6年時間才夠,即使有一半上會,監管機構恐怕也很難消化[7]。

儘管這些“追風”企業普遍存在信息披露不完整、不準確的問題,但輔導機構為了“多快好省”的完成業務,也選擇睜一隻眼閉一隻眼,本應在披露信息交代清楚的內容,都留到問詢階段——這種在輔導階段就開始敷衍的行為,恐怕也是大量企業一查就跑的另一個原因。

一個尋求進一步制度化的資本市場,不應出現這種程序倒退。

推行註冊制的本意,是想簡化首發程序,縮短週期,更好的解決優質企業的融資需求,這要求全面且充分的信息披露,理想情況下監管機構只需確保上市流程合法合規即可。但目前卻仍然靠監管機構現場檢查,勸退資質不達標的企業,這與傳統的審核制度幾乎無異,那麼推行註冊制的意義又在哪裏?

針對當下被“註冊制”刺激得有些失了智的市場,監管機構選擇通過嚴打給市場降温也就不令人意外了。

首先就是一開篇所説的20家公司抽檢。需知抽檢並不是什麼新鮮事,但過往數據看,過往抽查基本上不超過5家企業,一次20家前所未有[8]。

對於這種“臨檢大逃亡”,監管機構也明確表示,即使企業撤回申請材料,若發現存在涉嫌財務造假、虛假陳述等重大違法違規問題的,保薦機構、發行人都要承擔相應的責任[9]。

除了抽檢,如今保薦人與中介機構的連帶責任也顯著提高。

今年3月1日正式施行的刑法修正案(十一)規定,明確將保薦人作為提供虛假證明文件罪和出具證明文件重大失實罪的犯罪主體,適用該罪追究刑事責任。同時,對於律師、會計師等中介機構人員在證券發行、重大資產交易活動中出具虛假證明文件、情節特別嚴重的情形,明確適用更高一檔的刑期,最高可判處10年有期徒刑。對於欺詐發行也提高了量刑標準,將刑期上限由5年有期徒刑提高至15年有期徒刑[10]。

至於問題更多的輔導環節也已經開始收緊,上交所在近期向券商投行發佈的《科創板發行上市審核動態(2021年第2期)》中已明確指出,從2月份的審核案例看,部分保薦人主動披露的意識不足,還存在“等着問”“擠牙膏”等情形,保薦工作質量有待提高。目前已有消息稱多地證監局提高了IPO申報標準,將會着手解決這些問題[11]。

如今靴子眼看就要落地,只是細節上還尚有不明確的地方,但對於想要衝刺IPO的公司來説,短期不會再有去年那樣的好年景了。

本輪嚴打,無論是階段性的還是打算制度化,都不失為一件好事。

尋求上市的企業們還是要明白:IPO解決的是公司未來發展所需資金,不是高管與機構斂財的工具;投資者自稱韭菜不過是自嘲,不能成為爛公司跑到二級市場揮鐮刀的許可證。

至於為了上市而財務造假更是不能容忍:瑞幸咖啡雖被戲稱作“民族之光”,但這種公司給投資人乃至整個資本市場都帶來明確的損失和傷害——有此惡例,其它國產咖啡品牌再想IPO,將會非常困難。

雖説一個成熟的資本市場要允許良莠不齊,好爛公司並存,但對於接受資本市場洗禮還不是很充分,沒有經歷過很好投資者教育的中國股民而言,一個大開IPO方便之門的寬鬆市場,恐怕太早了。

畢竟誰也不想天天“關燈吃麪”,對吧?

References:

[1] 張虹蕾:2020年A股IPO融資額創十年新高 前十大融資額科創板佔七席.每經網. 2021.1.4

http://www.nbd.com.cn/articles/2021-01-04/1587933.html

[2] 張欣培:IPO申報全面收緊 地方證監局提高IPO輔導要求.讀樹一幟.2021.3.17.

http://finance.sina.com.cn/stock/y/2021-03-17/doc-ikkntiam3988239.shtml

[3] 探客Tanker:科大訊飛“正面剛”,雲知聲IPO終止,AI語音賽道迎來混戰?.DoNews.2021.02.24.

https://www.donews.com/article/detail/5147/27845.html

[4] 王雷生:“獨角獸”柔宇在質疑聲謀求上市,是缺錢還是準備大戰韓企?.中國企業家雜誌.

https://www.lieyunwang.com/archives/462676

[5] 張依依:禾賽科技終止科創板IPO,激光雷達資本市場降温?.中國電子報.2021.03.19.

http://www.cena.com.cn/semi/20210319/111109.html

[6] 曹立CL:IPO雷達| 劍走偏鋒押注芯片三年鉅虧73億,依圖科技第三大客户存疑.界面新聞.2020.11.09.

https://www.jiemian.com/article/5240389.html

[7] 滿樂:IPO輔導驗收收緊 2278家擬上市企業或承壓.21財經.2021.03.16.

http://www.21jingji.com/2021/3-16/4NMDEzNzhfMTYyMzQ4Ng.html

[8] 譚楚丹:經不起查?20家IPO企業被抽查,16家撤材料,發生了什麼?這些券商"損失"最多.券商中國.2021.02.26

https://mp.weixin.qq.com/s/OJTtLRtUUW08AheKPbka1A

[9] 董梓童:註冊制IPO審核緣何出現“終止潮”?.中國能源報.2021.03.15.

http://paper.people.com.cn/zgnyb/html/2021-03/15/content_2038532.htm

[10] 張繼文&楊繼雲: 一夜之間,又有兩家獨角獸叫停IPO.投資界.2021.03.12.

https://mp.weixin.qq.com/s/1azUmMEE7PTxN157yQ34NA

[11] 覃澤俊: 地方證監局5項IPO申報新要求直指中介機構,上交所通報部分保薦人存在“等着問、擠牙膏”等情形.財聯社.2021.03.18.

https://www.cls.cn/detail/708005