Q4虎牙業績好於鬥魚,合併生變局下騰訊一統遊戲直播江山難?_風聞

美股研究社-2021-03-24 16:16

過去一年,財大氣粗的騰訊一直都在開啓買買買模式,相繼收購了挪威開發商Funcom和樂遊,還投資了Roblox。根據Niko Partners的數據,在2020年騰訊的投資交易量較2019年增加了300%,可謂是剁手不停。

在互聯網行業,不少熱門領域都有騰訊投資的身影,直播自然不例外。去年10月,騰訊以虎牙和鬥魚最大股東的身份計劃將兩家公司合併,這場合並預計今年上半年完成,鬥魚將退市成為虎牙的子公司,可謂一石激起千層浪。但去年年底,為了防止資本壟斷和無限擴張,國家出台相關反壟斷政策,給這場合並帶來一些不確定因素。

3月23日,虎牙和鬥魚幾乎同時發佈了新的財報,下面我們透過這兩份財報來尋找問題的答案。在合併前,到底誰在核心數據上佔據更大優勢?

遊戲直播受宅經濟利好,但鬥魚與虎牙難逃營收增速同比下滑

虎牙和鬥魚市場份額幾乎相近,是直播平台兩大巨頭,兩家相互較量已久。

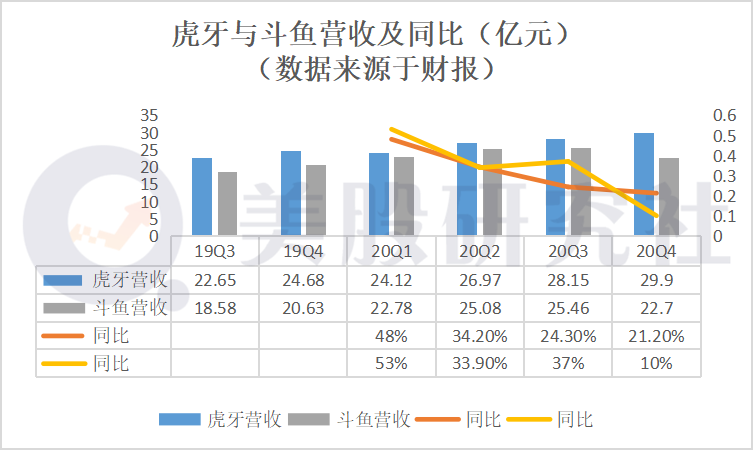

據財報顯示,虎牙和鬥魚第四季度營收分別為29.90億元和22.7億元,分別同比增長21.2%和10%。隨時去年直播平台繼續受益於疫情的紅利和電子競技娛樂節目的火熱,營收保持增長,但對比之前幾個季度的增速來看,鬥魚跟虎牙都難逃營收下滑的問題。

對直播平台影響直播營收的主要還是在於主播,尤其是最有影響的是人氣主播的數量,虎牙在人氣主播簽約方面劣勢於鬥魚。鬥魚簽下了IG和RNG兩支遊戲比賽隊伍(除了UZI外),還簽下了人氣超高的PDD和旭旭寶寶,還有這很多名氣及高的星秀主播。虎牙人氣主播相對少一些,比較知名的有UZI和張大仙等。

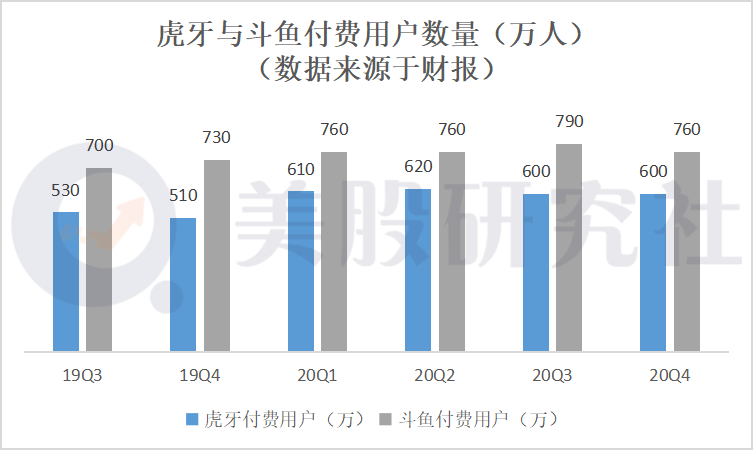

在付費用户上,虎牙在Q4擁有600萬付費用户,鬥魚多一些擁有760萬付費用户,鬥魚的付費轉化率稍高一些。另外從財報上來看鬥魚的付費用户增速正在下降,在第四季度鬥魚的付費用户同比增長4.6%,Q3這一數據為12.7%。

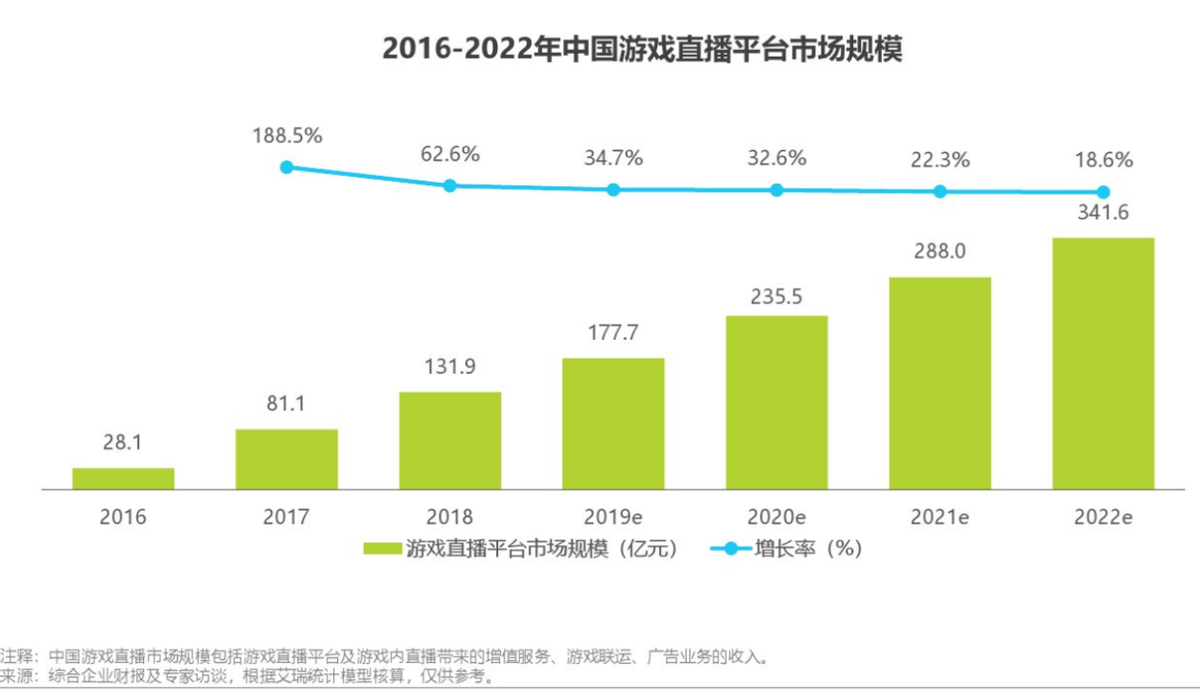

從行業角度來看,我國遊戲直播用户市場規模增長放緩,據艾瑞網的數據顯示,中國遊戲直播市場規模預計2020年增長22.8%將接近250億規模,到2022年增速將放緩至18.6%。從前面的營收數據已經可以看到,兩家公司的營收增速正在下降,這些因素將使虎牙和鬥魚未來的付費轉化、營收增長繼續遭遇的阻力。

可見,不論是短視頻還是遊戲分走不少用户流量和用户時間,在一定程度上對直播行業也會帶來一些影響,尤其是對虎牙跟斗魚這類頭部遊戲直播平台在用户數據層面的影響也會有。

虎牙仍然盈利鬥魚卻“疫”外虧損,拆分成本結構看差異

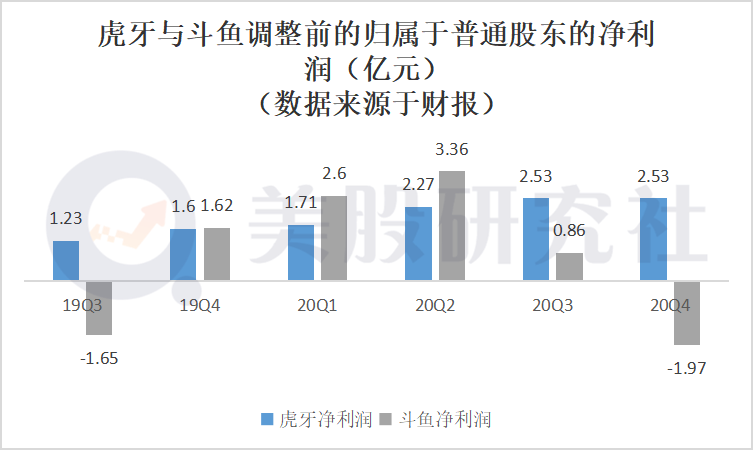

來看淨利潤方面,據財務報表顯示,虎牙第四季度實現淨利潤2.53億元,鬥魚則淨虧損2.29億元,鬥魚這一季度虧損的讓人十分意外,中斷了連續四個季度的盈利,畢竟虎牙都沒虧損,與虎牙經營極其相似的鬥魚為什麼會虧了呢?

鬥魚Q4由盈轉虧的主要原因其實是各項成本的增長超過了營收的增長。據相關數據顯示,在報告期內,鬥魚直播了英雄聯盟S10全球總決賽等90餘場大型官方賽事,數量較上一季度增加了近一倍,電競轉播上及電競賽事內容上的投入增加致使成本提高。

鬥魚的營銷費用也增加了27.3%,但是在這方面虎牙的數據更為驚人。財報顯示虎牙Q4營銷費用增長了63.2%,據調查分析我們發現虎牙為了大力宣傳了APP內新的交互式功能,在提升用户參與度方面推出了更多積極的措施,在虎牙小程序工具和YOWA雲遊戲平台方面也進行了大力宣傳。

虎牙直播從前一直是以秀場模式為主,根據秀場主播的收入數據,我們不難發現秀場主播的粉絲似乎更大方些,但從虎牙的動作來看,在電子競技上也展現出很大的野心,電子競技直播變現渠道更多。而以電競為核心的鬥魚賺錢的方式似乎並沒有虎牙靈活。

快手與B站大舉殺入,合併恐生變數下留給“虎魚”的紅利還剩多少?

在發佈財報前,據彭博報道:關於虎牙與鬥魚的合併,騰訊或將做出讓步。此消息一出來,也有點讓人不由得多想。尤其是在鬥魚的財報裏,一般和管理費用同比增加54.0%達到1.177億元人民幣,這個數據的增加主要是由於與公司相關的專業服務費用增加與虎牙合併。

騰訊早就看中了虎牙和鬥魚的流量和生錢能力,相繼成為兩家直播平台的最大股東。

隨着直播平台監管加嚴,大主播跳槽奔走使平台成本壓力巨大,致使熊貓直播倒台讓直播平台感受到了危機。一直以來虎牙和鬥魚兩大直播平台競爭不斷,經歷了各自損兵折將後,騰訊宣佈合併虎牙和鬥魚,並將企鵝電競以5億元的價格轉讓給了鬥魚。

這起合併一旦成功,鬥魚會成為虎牙的全資子公司,根據Mob研究院的調查顯示,這兩家公司加起來將佔據遊戲直播市場近80%的市場份額,穩佔市場龍頭地位,流量天花板會一舉提升。但這場聲勢浩大的合併被市場監管局介入,在接受審查時只能暫停合併進程。

除了合併面臨一些不確定的因素,快手、b站等UGC、PUGC模式正在分去直播界的流量,虎魚直播的市場份額正在被蠶食。

快手在2019年下半年開始在遊戲直播賽道發力,據2020年ChinaJoy全球電競大會公開數據顯示,截至2020年5月底,快手遊戲直播月活用户超過2.2億,遊戲短視頻月活用户突破3億,而虎魚兩家公司2020年底的月活都沒有破2億,快手作為短視頻平台這兩個數據已經超過了虎魚。

再看b站,直播業務也成為它發力的重點。財報顯示,去年四季度B站增值服務(包括直播和VAS)收入為12.43億元,較2019年同期增長118%。此前貝殼財經曾獨家報道,B站2020年重點押注直播業務,計劃投資18億元,其中包括以8億元價格拍得英雄聯盟(LOL)全球總決賽(S賽)中國地區三年獨家直播版權,但在隨後的直播過程中,B站也對其他平台進行了分播。

快手、b站這些攪局者給虎魚的增長帶來不小壓力。總的來看,虎牙和鬥魚通過合作能夠很大程度彌補自身經營短板,但是併購存在變數的情況下,虎牙和鬥魚還是兩虎相爭的局面,隨着遊戲直播平台的用户流量減少,虎牙和鬥魚未來要重點挖掘存量用户,需要探索更多商業化變現模式,實現多元化經營才能更好的對抗增長挑戰。

文章來源:美股研究社,轉載請註明版權。