誰能終結遊戲驛站的泡沫?_風聞

价值星球Planet-资本星球官方账号-从全球化视角,带你进入不一样的商业世界。2021-03-25 16:02

這樣的泡沫讓人憂。

譯者 | 卡莎

3月23日,遊戲驛站發佈2021財年年報。歸母淨虧損2.15億美元的成績不及預期,3月24日盤前狂跌近15%。

然而即使如此,如今的遊戲驛站依然保持着10倍於2020年底的股價。趁高位增發股票的消息在秘密發酵,不禁讓我們回憶起2月的那場“多”“空”大戰。

本文我們將從美聯儲視角帶領讀者全方位去觀察遊戲驛站的泡沫:

遊戲驛站的泡沫究竟有多大?美聯儲如何看待遊戲驛站逼空事件以及其對市場的影響?誰應該去終結遊戲驛站的泡沫?

1.泡沫事件重温

1月底、2月初,以Wallstreetbets為首的論壇散户們在“華爾街賭場”熱切討論後,爭先恐後購入遊戲驛站(GME)股票,將股價一週內推高超300%。

機構們見狀紛紛嘲諷入局者,但無法掩蓋標普500暴漲66%這一閃亮事實,就連特斯拉都發聲明説自己公司現在被高估了。

然而這就是不屈不撓的韭菜,各大論壇的股民們誓死捍衞股價,試圖以這支做空率達130%的股票逼空。

最終這場戰爭以“多”軍的勝利告終,彼時GME股價曾高達325美元/股。

2.對於逼空事件,美聯儲怎麼看?

很顯然,有很多其他因素推動市場的暴漲:比如人們期待已久的科技突破、投資者對於疫苗有效性的信心、像Robinhood這樣的交易軟件上散户的瘋狂買賣,又或者疫情期間的無聊、沒處花的儲蓄和“刺激支票”(美國國税局向納税人發放的退税支票,鼓勵人們花掉這部分補貼用以刺激經濟)。

但如果像一些市場觀察者説的那樣,遊戲驛站被推到山頂的股價是市場脱離現實的標誌,現在的問題是是否應該戳破泡沫,或如何阻止泡沫的破裂。

到目前,美聯儲還沒有對此負責的意思。美聯儲主席傑羅姆·鮑威爾認為,資產價值和目前極低的利率之間並沒有緊密的聯繫,因為無論何時驅動資產價格的因素都很多。鮑威爾説:“我們無法保證每次都能在恰當的時機進行市場干預。”

3.美聯儲該不該戳破遊戲驛站的泡沫?

近年,隨着市場的劇烈起伏越來越多,美國中央銀行也承受了更大壓力。但很多經濟學家認為,利率在這樣的場景中沒什麼用。

“要蜻蜓點水一般戳破資產泡沫,還不能影響資產價格,可太難了,”喬治梅森大學的經濟學家David Beckworth説道。“美聯儲意圖戳破泡沫,最後卻搞砸的例子數不勝數。”

他提起20世紀20年代美國股災後美聯儲那次愚蠢的市場干預,直接導致了經濟大蕭條的到來;還有2015年,美聯儲發佈的貨幣政策給後經濟危機時代美國的經濟復甦拖了後腿。

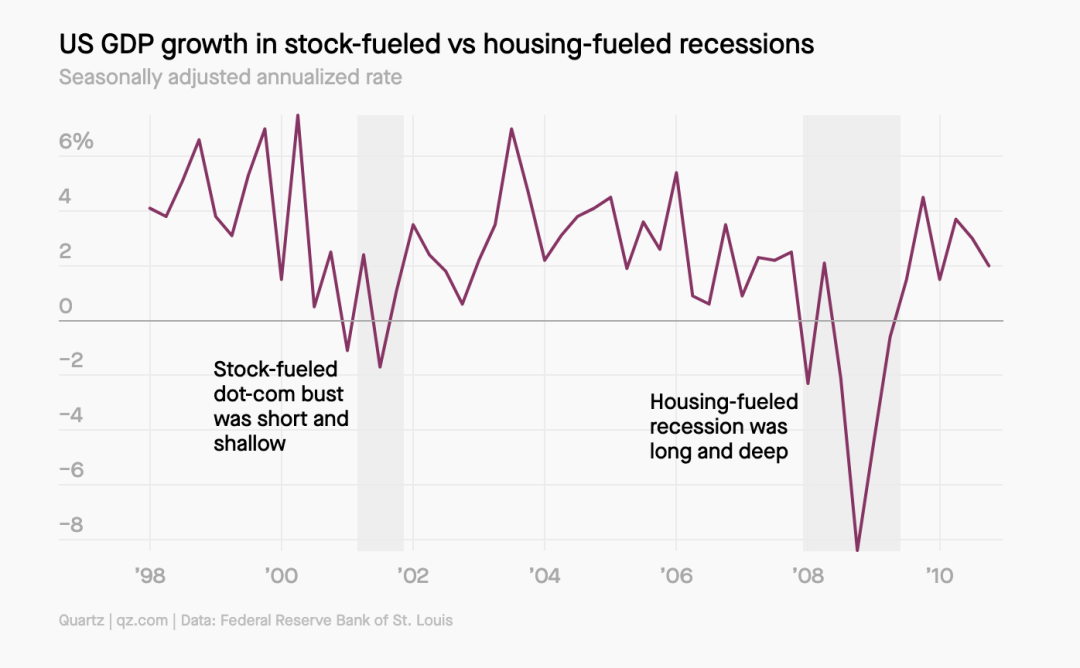

畢竟每個泡沫都有自己的特點。一般來説,投資者對於某些特定領域的股市泡沫更有心理準備,比如20世紀90年代對科技股產生廣泛影響的泡沫。作為銀行監管機構,美聯儲更擅長處理信貸方面的泡沫。比如為了應對千禧年後的住房危機,美聯儲得到了情報,於是得以收緊銀行的承銷標準,放寬信貸條件。

圖為美國在科技繁榮泡沫和住房危機期間經濟衰退的GDP對比圖

4.遊戲驛站的泡沫長啥樣?

泡沫被戳破後的餘波也並非全都難以承受。喬治梅森大學的經濟學家Beckworth指出,相比於住房危機,90年代的科技繁榮泡沫波及的範圍更小。因為科技繁榮泡沫是由股權融資的,它所打擊的基本上是科技公司及其投資者,而住房危機則是破壞了整個經濟。科技繁榮泡沫破裂產生的經濟衰退持續較短、影響較淺,這場持續危機僅持續八個月,對經濟發展和社會就業的影響微乎其微。

如此看來,Reddit這種該交易軟件上游戲驛站和其他公司的股票只佔市場很小一部分。就算是有更廣泛的市場調整,基本也不會產生巨大的市場動盪。

“人們可能在股市賠錢,但還不至於影響到以貸款生活的家庭和外來債券。”Beckworth補充道。

5.美聯儲取得的初步勝利

美聯儲正在權衡市場調整的餘波和人們對於經濟復甦的擔憂。“如果把利率提升到人們的期望值,國家很有可能面臨經濟衰退,”彼得森國際經濟研究所的經濟學家Adam Posen説。“另一方面,如果只提高一點利率,又不能保證消滅整個泡沫。”

另一條底線是要保證市場波動不會影響到金融機構的資產負債表。在遊戲驛站事件旋渦中心的交易平台Robinhood當時已經沒有足夠資金支撐平台交易。

Posen認為“這應該為我們敲響警鐘——這些資本公司究竟需要多少資金在手”。他補充道:“只要不造成大規模的交易阻礙,我並不關心Robinhood或者哪個對沖基金做不成生意了。”

Posen和其他一些經濟學家紛紛擁護美國證監會的決定,包括要求像Robinhood這樣的公司提升報告質量、收緊投資者使用槓桿需滿足的條件,以及實施對於銀行更嚴格的監管。

美國證監會已經規定金融中介必須達到一定的資本儲備要求,並明確與第三方交易的規則。畢竟當時Robinhood已經創下先例,拿證監會當擋箭牌限制遊戲驛站的交易,如此看來也許更多新規都將起效。