起步較晚、工廠品牌小而靈趨勢、研發不足,制約了中國快時尚品牌發展_風聞

起风了Wind-2021-03-25 10:48

【本文來自《中國在服裝快時尚品牌上一直缺位,這次正好借坡下驢趕走外國扶植國產品牌》評論區,標題為小編添加】

北方不吃麪男孩中國快時尚品牌去哪了?中國的快時尚品牌為啥做不好呢?

中國改革開放後,並沒有對服裝行業投入過多。反觀ZARA、H&M、優衣庫等國際快時尚品牌,他們都有幾十的歷史,比如H&M成立於1947年,優衣庫創立於1953年,ZARA在三者中最年輕,創立於1975年。

中國和他們比,起步就晚了,在21世紀初快時尚品牌進入中國之際,面對這些國際巨頭的競爭,確實沒有還手的餘地。

90年代至21世紀初,中國市場剛從計劃經濟中甦醒,服裝類選擇很少,還處在生產什麼都可以賣出去的階段。國內空白市場還沒有填滿,渠道還沒有開發充分,消費者也沒有品牌這個需求。

在05年之後,設計一個真正的品牌,用品牌附加值作為賣點吸引消費者,這個需求才剛剛形成,但願意為此買單的消費者還在少數。

進入21世紀第二個十年後,而伴隨着中國經濟的快速發展,中產階級數量的提高,中國的消費結構也開始轉型。中產階級成為了消費的主體,那些70/80/90後已經不滿足於沒有設計的工廠貨,並且有了為有品牌附加值產品埋單的能力,這時服裝品牌等才更多進入人們的生活。

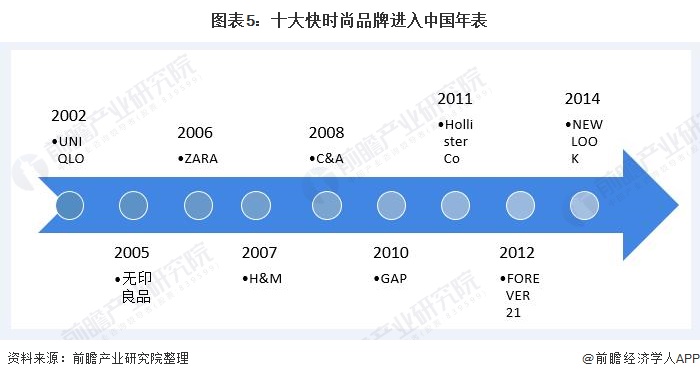

上述時間點,也恰恰與國外快時尚品牌在中國發展的各種時間節點對應。

21世紀的第一個十年,是快時尚品牌初入中國市場的重要時段。

21世紀初的頭十年,全球快時尚品牌為中國消費者帶來了屬於服飾行業的全新風尚。

進入21世紀第二個十年,快時尚繼續保持着強勁的風頭,攻城略地能力驚人。

但是,在2016年開始,國外快時尚品牌們在中國的日子顯得不那麼好過了。2019年,快時尚品牌在國內全線潰敗,2020年,傷痛未愈,輪到全球業務被“腰斬”。

自進入中國市場開始,這些快時尚品牌巨頭也一直黑料不斷。Forever 21、ZARA、H&M、MANGO等快時尚品牌幾乎每年都會因產品的纖維含量、染色牢度、PH值等方面不符合相關標準而登上各種質量黑榜。

與此同時,接觸了更多時尚品牌的中國消費者對產品品質的追求變得更高。

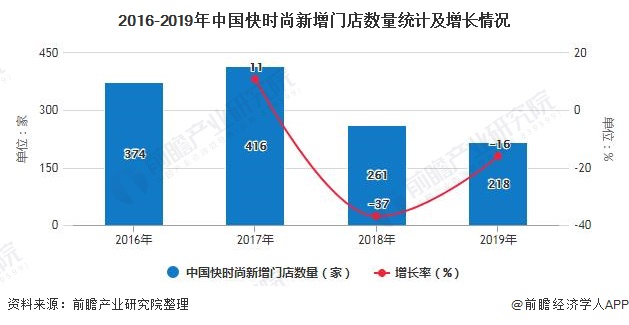

從門店數量上看,近兩年我國快時尚新增門店數量呈下降趨勢。

受商業地產行情低迷、電商平台的衝擊和消費升級趨勢的影響,快時尚在內地市場的擴張步伐一直放緩。2018-2019年是海外快時尚品牌在中國銷售發展的分水嶺。

H&M和GAP在中國的業務出現明顯下滑,18年全年銷售分別減少3.0%和18.2%,Zara母公司Inditex的銷售增速也開始放緩至9.2%,英國高街品牌TOPSHOP和NewLook在2018年宣佈撤出中國,Forever21在19年4月宣佈退出中國。2020年3月,GAP旗下Old Navy宣佈正式退出內地,效仿ZARA失敗的Esprit於5月底全面關店,宣告暫別中國市場。

在境外快時尚品牌加速退出中國市場的同時,國產快時尚品牌逐漸受到了越來越多消費者的青睞。隨着中國消費升級,本土品牌的市場影響力正逐步釋放,加上成熟且龐大的本土供應鏈,這兩年本土快時尚品牌和網紅品牌也紛紛藉助網絡渠道崛起。

首先,國產潮牌不斷崛起,逐步在快時尚市場佔據一定市場份額。

其次,在營銷方式上,隨着電商直播、C2M和MCN概念的興起,作為快時尚消費主力軍的年輕羣體也更樂於接受新事物,如直播帶貨等,而本土快時尚類企業在線上的率先佈局也將推進行業銷售渠道的結構性優化。

最後,快時尚行業的消費者喜好的變化也是國產品牌異軍突起的一個重要原因。

隨着中國市場消費力和影響力不斷提升與中國年輕羣體的文化自信的增強,與互聯網一同發展起來的Z世代不再只盲目追求國外品牌,而是願意支持優質國貨,這使得國產快時尚品牌競爭力得以不斷提升。

根據eNet研究院發佈的快時尚品牌排行榜,對比18年與19年榜單變化可以發現,18年前10名中中國品牌只有第五名的韓都衣舍和第10名的樂町。到了2019年,森馬和太平鳥進入了前十,安踏、李寧等品牌緊隨其後。

通過榜單可以看到儘管經過了一輪又一輪的洗牌,國產品牌能夠上榜的依舊是原來的傳統服裝品牌或韓都衣舍這類淘品牌。諸如UR、MJstyle、熱風等本土快時尚品牌,排名與H&M、Zara還相距甚遠。

為什麼中國產生不了能挑戰優衣庫、H&M、Zara的品牌呢?國際快時尚品牌推出中國內地釋放出來的市場去了哪裏?其實很大程度上都被電商搶去了。

直播作為新的流量賽道,催生了薇婭、陳潔kiki等帶貨主播,這些頭部主播們能夠自己開發產品,改造上游供應鏈。長此以往,只要有自己的審美或粉絲影響力,誰都有可能成為一個品牌。

因此,就有業內人士認為,國內工廠和品牌端變得越來越小,越來越靈活,會是行業的整體趨勢。

另外,快時尚品牌以模仿奢侈品牌出名,它針對的是對價格和時尚風格敏感的消費人羣,如今潮興起仍沒有免於抄襲捷徑的誘惑。

研發不足,造成了國潮品牌難以脱穎而出。

被稱為“中國版Zara”的拉夏貝爾,年報顯示,2018年拉夏貝爾用於研發的資金支出合計1.1億元,同比減少11.5%,研發人員數量為527人,人均20.87萬元。

李寧也是,在品牌研發上的投入呈現出下降趨勢,研發佔比在本土四大運動品牌中墊底,更不用對比國外運動品牌。

因此,研發的短板可能將長期約制國產品牌向上發展。