警鐘敲響!成都大招之下,哪些房企將出局?_風聞

观察者网用户_234579-2021-03-25 06:09

文丨西部菌

成都樓市新政(剛剛,成都再次出手!),這幾天關注度頗高,亮點也很多。

比如,法拍房、“網紅樓盤”都迎來新的交易限制;二手房方面則學習深圳,將設置成交參考價機制。

同時,首付款比例也出現調整:

居民家庭名下在本市無住房且無住房貸款記錄的(含商業性住房貸款和公積金住房貸款,下同),最低首付款比例為30%。

居民家庭名下在本市無住房但有已結清住房貸款記錄的,或名下在本市擁有1套住房但無住房貸款記錄的,或名下在本市擁有1套住房但住房貸款已結清的,購買普通住房的最低首付比例為40%,購買非普通住房的最低首付比例為50%。

上述幾條主要是與購房者直接相關的。

還有一些則是直接與房企有關的。

比如,“兩集中”政策正式“官宣”——中心城區商品住宅用地嚴格實行集中公告、集中出讓。

此外,還有一個大招——加強土地競買主體資格審查,超出房地產開發企業“三道紅線”、存在重大失信行為的競買人,不得參與我市土地競拍。

新政對購房者的影響,相關政策的解讀已經很多。

今天,西部菌想談的是,它對房企的影響會有多大,到底哪些房企今年在成都拿地可能將面臨困難。

01

哪些房企在重倉成都?

在談新政的影響之前,先回顧下,過去一年到底都哪些房企在重倉成都。

根據中指研究院的數據,2020年成都房地產企業拿地金額前十強分別是:

成都軌道交通、興城人居、建發房產、保利、萬科、龍湖、禹洲、藍光、花樣年、德商。

其中,成都軌交和興城為地方平台型公司,也是僅有的兩個拿地超過50億元的企業。排除這兩個特例,建發、保利、萬科、龍湖、禹洲的拿地金額也都在40億元以上。

其中,作為閩系房企的建發可以説是去年成都拿地企業中的最大“黑馬”,也是真正意義上拿地金額最高的外來房企。且其46.82億元的拿地金額就是一個地塊的價格。

本土房企拿地金額最高的還是算藍光,為36.99億。值得注意的是,其拿地面積僅次於成都軌交。從這點看,目前積極開拓第二總部的藍光,其主場優勢仍在。

花樣年排名第九。緊跟其後的是本土房企德商,拿地金額也在30億之上。

所以,前十強中,拋開成都軌交和興城人居,真正意義上的本土房企,只有藍光和德商。

11-20名,包括華僑城、隆基泰和、招商、成都高投、榮盛、德信、奧園、旭輝、中海、新希望等。除了平台型企業成都高投,本土房企還有新希望。

拿地面積T20的名單與拿地金額T20有一定出入。除了地方平台型企業,僅有藍光和禹洲的拿地面積在100萬平方米以上。

未進入拿地金額前20的領地、雅居樂、綠地、五礦、深圳控股,進入了拿地面積前20強。

對比中指研究院統計的2020中國房企銷售額TOP100強榜單,碧桂園、恒大、融創、世茂、華潤、綠城、新城控股、金地、金茂、金科、中南、陽光城、正榮等全國T20房企,2020年在成都拿地的活躍度都不算高。

02

關於拿地新規的三點疑問

根據最新的規定,今年成都全市住宅用地供應總量將增長20%以上,這對房企來説應該是個好消息。

但有“三道紅線”的要求在,部分房企很可能無緣分一杯羹。

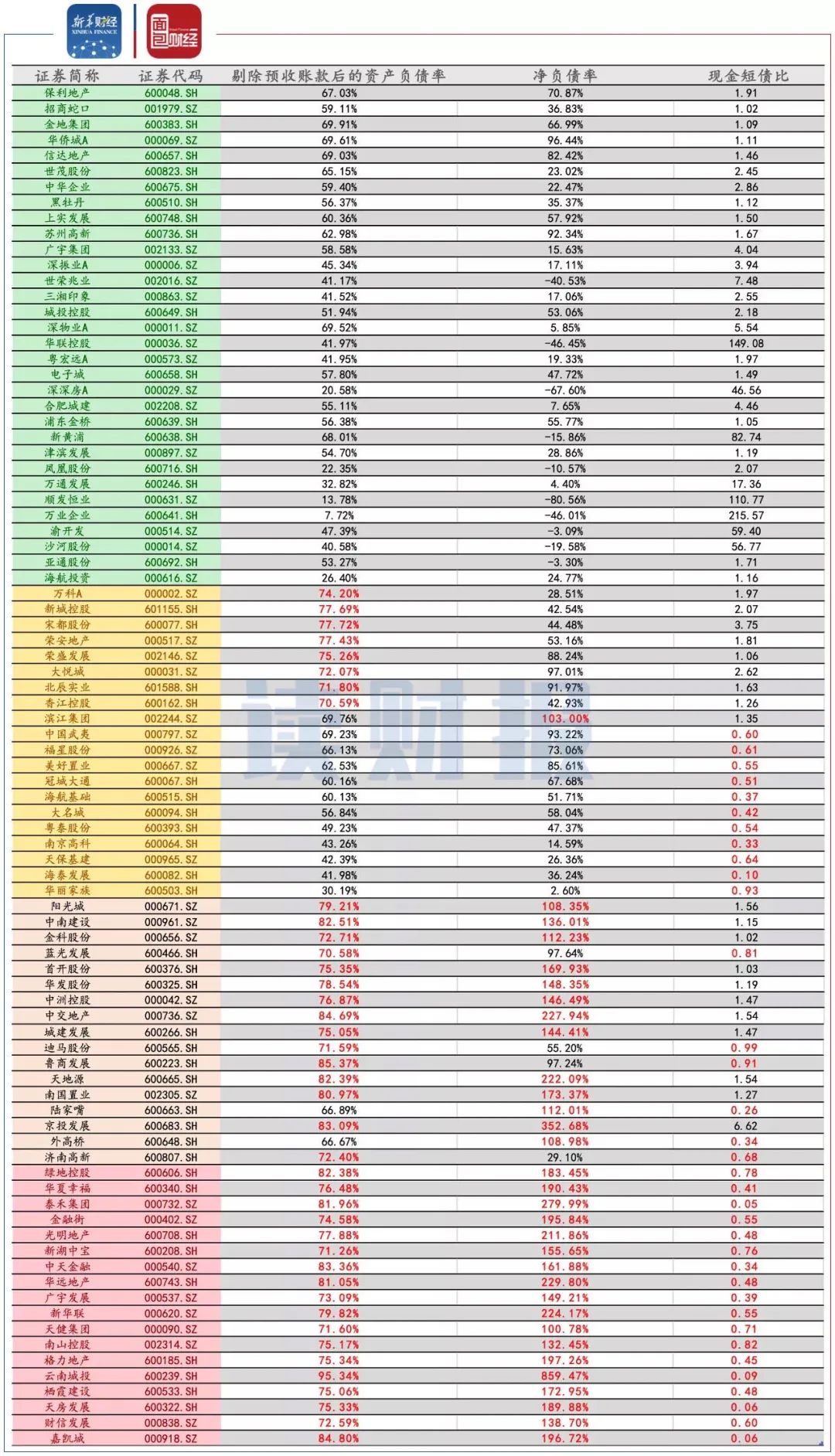

三道紅線的具體指標為:

房企扣除預收款以後的淨資產負債率高於70%;

淨負債率大於100%;

現金短債比例小於1倍。

不過,對於超出房地產開發企業“三道紅線”、存在重大失信行為的競買人,不得參與土地競拍這一新規,西部菌還有幾個疑問。

一是,踩踏“三道紅線”的房企不得參與土拍,到底是指“三道紅線”全中,還是踩踏任一條紅線的房企都將被剝奪土地競買主體資格?

二是,“三道紅線”與“存在重大失信行為”,到底是同時要求,還是其中之一不符就不行?

三,非上市房企的財務數據相對不透明,踩踏紅線與否到底地該如何界定?

當然,這些疑問相信後續相關部門會有更具體的實施細則進行解答。

03

哪些房企將在成都“出局”?

到底有哪些企業有可能被成都的新政排除在拿地資格之外?

依據踩線情況,房企被分為“紅、橙、黃、綠”四檔:

三項指標全部踩線,即處於紅色檔,有息負債不得增加;

兩項指標踩線,即處於橙色檔,有息負債規模年增速不得超過5%;

一項指標踩線,即處於黃色檔,有息負債規模年增速可放寬至10%;

全部指標都在紅線內,即處於綠色檔,則有息負債規模年增速可放寬至15%。

來自新華財經和麪包財經的統計顯示,截至2020年三季度末,87家樣本房企中共有32家全部滿足“三道紅線”監管指標,佔比約36.78%。

此外,20家房企滿足兩道紅線要求、17家滿足一道紅線要求、18家全部踩線。

來源:讀財報

紅檔中,綠地、華夏幸福、嘉禾、華遠、格力、雲南城投、財信等房企均在列。它們今年在成都拿地所面臨的壓力無疑更大。

橙檔中的陽光城、中南建設、金科、藍光、迪馬等則次之。

而保利、招商、金地、華僑城、世茂、萬科、新城控股、榮盛、大悦城等處於綠、黃兩檔的房企,則面臨的壓力相對較小。

當然,上述只是去年三季度的數據,目前的狀況應該會有所出入。

比如,曾經三道紅線全踩的融創,根據最新的業績報告,已經位列相對安全的黃檔之內。

金科此前也宣佈,截至2020年底,三道紅線指標已全面達標,從 2019 年的橙檔迴歸2020年的綠檔。

藍光在向碧桂園轉讓藍光嘉寶服務64.6203%的股份後,財務狀況或也有所改善。

對比2020年成都土拍市場的活躍者,部分房企在新政之下,或許短期內的動作可能要稍稍降温。

如去年在成都市場堪稱黑馬,併成功進入千億房企“俱樂部”的建發地產,就已觸及兩道紅線。

最終到底哪些房企將因為成都最新的調控政策而在拿地市場上“出局”,還需要觀察。

但整體來看,成都新政對大房企的限制其實相對有限,主要壓力可能還是集中在中小房企身上。

畢竟,在優化財務數據上,大房企的“騰挪”之術更多,迴旋的空間更大。前期一些房企的調整動作,就已經説明了問題。

新政之下,成都土拍市場到底會經歷怎樣的洗牌,我們一起見證。