碧桂園2020年財報的“信號”:地產不易做,轉型夢難圓_風聞

探客出行-2021-03-26 19:12

出品 | © 探客Tanker

作者 | © 行者

編輯 | © 蛋總

3月25日,碧桂園發佈了2020年全年財報。從財報數據來看,曾號稱“宇宙第一房企”的碧桂園在2020年過得確實不容易。

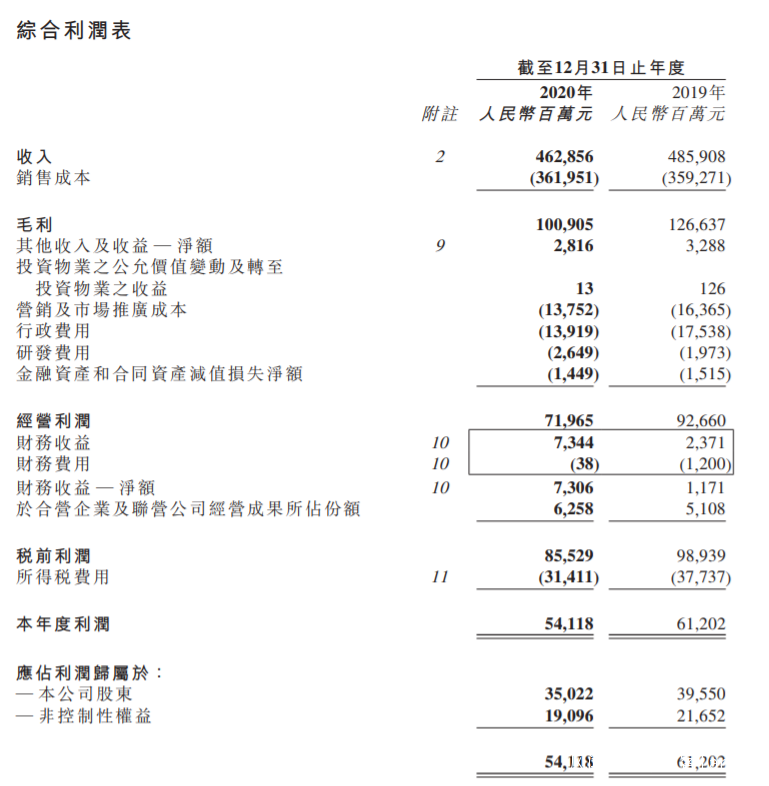

財報顯示,2020年,碧桂園實現總收入約為人民幣4628.6億元,同比下降約4.7%;實現毛利1009.1億元,淨利潤約541.2億元,與2019年同期相比分別下降21%和11.6%;公司股東應占淨利潤約為人民幣350.2億元。

銷售方面,2020年,碧桂園實現歸屬公司股東權益的合同銷售金額約人民幣5706.6億元,同比增長3.3%;歸屬公司股東權益的合同銷售面積約6733萬平方米,同比增長8%。2020年,碧桂園權益合同銷售回款約為人民幣5193億元,回款率達到91%。

負債方面,截至2020年12月31日,碧桂園總借貸從3696億元下降至3265億元,同比下降了11.7%,淨借貸比率為55.6%;加權平均借貸成本為5.56%,相較2019年12月31日下降了78個基點。截至2020年底,集團可動用現金餘額達1836.2億元,現金充裕。

從財報整體數據來看,碧桂園在2020年受到疫情的影響,收入和利潤下降的幅度都超過10%,但依然算活得比較不錯的一家房地產公司。甚至由於債務指標之類的核心負債的“斷崖式下降”,在國家要求房地產公司注意“三條紅線”的大背景下,有着積極的經濟和社會意義。

然而,香港部分核心財經媒體卻表示,由於碧桂園2020年每股盈利僅為1.57元,根本不及市場預期,因此投行分析師對其前景表示悲觀。

港媒這樣反應,確實讓人感覺非常意外。那麼,碧桂園的這份最新財報究竟傳達出了什麼信號?「探客Tanker」對此進行了一番深究。

1、地產表現穩健眾所周知,房地產是一個資本和資源密集型的產業,經過多年發展,逐漸形成核心企業團組的地產商,因此外界對其收入和利潤的增長都有着不小的預期,畢竟房地產一向是高收入高利潤的行業。

然而,到了2020年,房地產企業的日子日益難過。一方面,隨着疫情的效應擴散,房地產提前進入寒冬期;另一方面,國家的相關調控政策落地迅速實施,也讓很多房地產企業從不適應到茫然,再到手足無措。

更重要的是,為了規範行業的發展,也為了避免房地產自由落體式的收縮,2020年8月,地產主管部門組織房地產核心企業開會,正式提出了國家監管層面對於地產經營的“三條紅線”。

所謂“三條紅線”,即房地產企業剔除預收賬款之後的資產負債率大於70%,淨負債率大於100%和現金短債比小於1。

具體而言,在這三條紅線之上的房地產企業被監管部門認定是在資金層面存在嚴重的問題,各地方不再向處於紅線區域的房地產企業開放土地出售事宜,而需要等到房地產企業解決所有的債務問題,使其財務指標降到紅線之下,才能繼續開展土地買賣收儲的行動。

實際上,“三條紅線”是在倒逼企業增長方式從財務槓桿驅動的“規模擴張型”向穩健發展的“質量效益型”轉變。國家希望房地產企業能拓寬融資渠道和合作模式,控制拿地節奏,加快銷售回款,增加現金流,降低三條紅線相關指標,將負債率降到安全線內。

毫不誇張地説,“三條紅線”左右了2020年各大房地產企業的經營戰略。碧桂園也是如此,只不過一直以來追求高轉化率的碧桂園,在國家三條紅線的高壓政策管理之下,有些“歪打正着”的如魚得水。

“我們低成本拿地,快速開發,配套到位,低價開盤……這樣的速度別人做不到,這樣的把控,別人做不到,我楊國強能做到。”這是碧桂園創始人楊國強的一句豪言。

事實上,碧桂園的“高週轉”在業內成名已久。有房產商就表示:“很多地產圈的人都很羨慕碧桂園的做法,只恨自己的制度和管理做不到碧桂園那樣的週轉速度。”

有報道稱,2020年碧桂園已將“高週轉”標準由“456”(拿地之後4個月開盤、5個月資金回正、6個月資金再週轉)提高到了“不可能完成”的“345”,其總裁莫斌為貫徹這一目標,還曾一週內連籤三份內部加急文件。

但不管怎麼説,高週轉必然增加了資金使用的速度,也降低了從外界獲取債務的需求,而從另一個方面實現了保證碧桂園把自己的財務指標控制在“三條紅線”之下的目標。

因此,雖然集團的規模不小,但在2020年碧桂園的長期和短期債務風險卻很低。

據悉,2020年上半年,碧桂園的權益銷售回款率達94%,全年回款率有所下降,卻也達到91%,實現連續五年超過90%;而且截止2020年12月31日,當期可用現金餘額為1887.79億元,佔總資產的比重達10.5%,另外還有約3288.1億元銀行授信額度尚未使用。

當宏觀調控升級至“因地制宜、多策並舉”的精準化管控階段,對企業的精細化管理水平也提出了更高要求。在這一點上,碧桂園不僅展示出了一定的前瞻性,而且還挺“自律”。

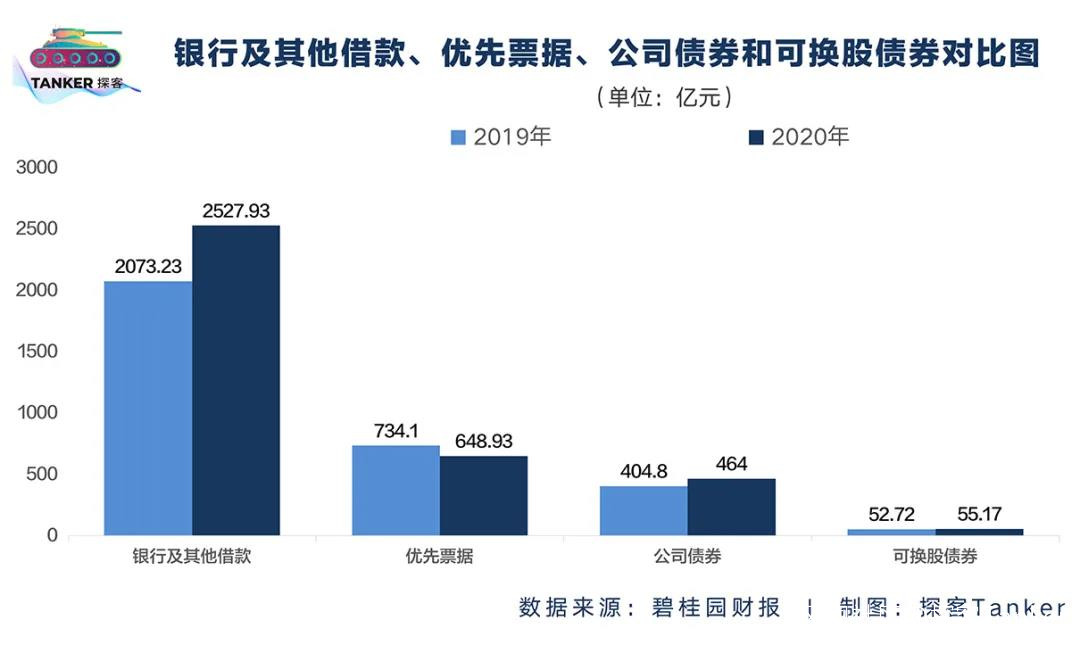

2020年財報顯示,碧桂園銀行及其他借款、優先票據、公司債券和可換股債券分別約為人民幣2073.23億元、734.1億元、404.8億元和52.72億元;在2019年12月31日這一組數據分別約為:2527.93億元、648.93億元、464億元和55.17億元。

由此可見,碧桂園在2020年不光每個負債項目都比上一年有明顯下降,而且實現了自上市以來連續12年資產負債率保持在70%以下。

此外,在費用管控上,碧桂園也有一定的成效,碧桂園2020年營銷及市場推廣成本約137.52億元,較2019年度的163.65億元下降了16.0%;2020年度的行政管理費用約139.19億元,較2019年度的175.38億元下降了20.6%。

因此,穩健且多元的業務結構,讓碧桂園成為國內房企少見的投資級港股藍籌股之一。2020年8月,《財富》雜誌發佈2020年世界500強榜單,碧桂園以703.35億美元的營收位列榜單第147位,亦是全球房地產行業首位。

2、問題還在那裏不過,碧桂園看似經營一片良好,甚至在2020年危機四伏的市場中還能安然度過,但其在房地產主業上,依然存在着一些不容忽視的問題,這跟碧桂園本身的“房地產開發商”定位有很大關係。

一方面,在很長時間以來,碧桂園給外界的印象之一就是其在三四線城市的瘋狂佈局。

2020年8月,碧桂園在半年財報説明會上,被媒體問及三四線城市開發的問題時,碧桂園集團常務副總裁程光煜就表示,“中國房地產及其相關行業的市場依然廣闊,碧桂園長期看好三四線城市的發展。”

財報數據也證實了這一觀點。迄今為止,碧桂園的項目已經遍佈了中國內地31個省區市,288個地級市,1334個縣/鎮區。這意味着碧桂園在縣城開拓的腳步從未停止,在中國70%的三級行政區中留下了碧桂園的印記。

但另一方面,中國的房地產企業已經越來越把自己的項目向一二線城市集中,幾乎所有的房企在財報裏都會着重強調:我們的城市佈局以一二線城市為重心,或者是,我們只在人口流入的都市圈城市佈局等等。

這個背後折射出的是,整個中國城市的發展變化、城市人口的新佈局,以及中國房地產市場的格局變化。

畢竟,如果一家房企説自己的項目八成都在一二線城市,那麼,資本市場會認為它的安全邊際很穩定;如果這家房企再説自己的地價很便宜,那麼資本市場就會對它的利潤水平更加樂觀。

這其實是目前資本市場對於房地產企業最大的一個認知,而現在似乎有些反其道行之的碧桂園,在整個房地產大趨勢面前顯得有一些無助。

反應到財報上,就是收入上的數據出現了一些搖擺。

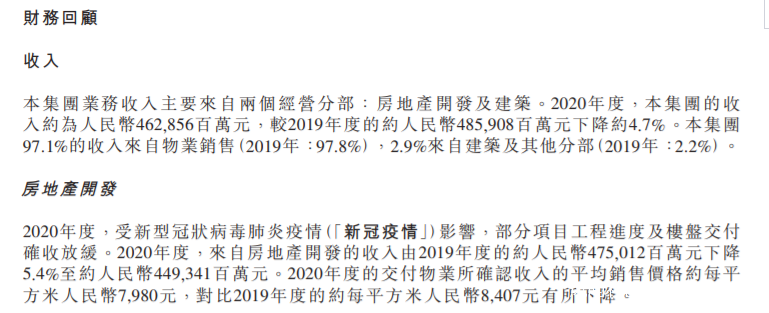

實際上,2020年是碧桂園連續幾年年收入實現增長之後,唯一出現收入回落的年份。財報數據顯示,2020年度碧桂園收入約為人民幣4628.56億元,較2019年度4859.08億元下降約4.7%;毛利2020年實現1009.05億元,2019年是1266.37億元,下降超過20%;而歸母淨利潤2020年是350.22億元,2019年是395.50億元,下降幅度為11.45%。

上述數據就揭示了一個大問題。

嚴格意義上説,如果拿地的戰略沒有任何變化的話,2020年相較2019年如果房地產銷售收入下降近5%,則毛利和歸母淨利潤下降的幅度應該類似。但現在毛利的下降幅度最高,歸母淨利潤的下降幅度幾乎等同於毛利的50%,而收入下降的幅度等於毛利的1/4。

在這種情況下,我們能做的解釋就是:要麼是碧桂園為了回籠資金,不惜瘋狂打折銷售自己的產品,以便能儘早解除在紅線之上的一些財務數據的危機;要麼就是碧桂園原有在三四線城市佈局的很多項目,由於受到地方房地產市場管控的影響,不得不採用比2019年還偏低的開盤價入市交易。

因此,雖然楊國強一直宣稱自己看好中國城鎮化的紅利,認為碧桂園必將隨着三四線城市羣體的崛起而逐漸上升,但在具體的財務指標面前,碧桂園的管理團隊也不得不進行“妥協”。

最新的消息顯示,在對外發布新聞解析財報時,碧桂園的管理層明確表示地產業務未來發展的重點也依然是一二線大城市。

關鍵是,從收入的比例來看,碧桂園超過97%的收入依然來自於傳統的房地產業務。這也就使得楊老闆在資本市場投資人的面前,為了保護股價以及投資人權益,不得不對原有的公司地產發展策略進行調整。

3、扶不起的轉型現在看來,碧桂園超過97%的收入來自於傳統房地產業,這從另一個角度也説明碧桂園這幾年不停對外宣講的“業務轉型”,目前仍未落實。

相關新聞顯示,自2018年碧桂園宣佈進軍機器人領域以來,兩年時間內,碧桂園號稱搭建了完整的機器人高科技產業——校企合作、機器人餐廳、數千項專利申請、數十項投放測試……以餐飲機器人和建築機器人為核心的碧桂園機器人應用,在逐漸向廣泛領域拓展。

2020年年中,消息稱碧桂園打造的全球首個機器人餐廳綜合體亮相廣東順德,這個面積近2000平方米,可以同時容納600人就餐的綜合體,從迎賓、點餐、製作到送餐、買單,全部由機器人完成。

在房地產施工領域,碧桂園也有新的“野望”。2020年9月,碧桂園投資的博智林機器人創立的以建築機器人為核心的人機協同作業施工體系正式投入使用,該企業也遞交了專利有效申請2500多項,獲得授權700多項,發明專利120餘項,在研建築機器人50多款,其中,近40款已投放工地測試應用。

“未來20年,50%的工作會被機器人取代,用最快的速度,在建築行業把工人數量減少50%,這樣建築工地的人員傷亡就會大大減少。”這是楊國強在2018年對機器人產業的想法,當時他還豪言壯語地許下了“投資800億”的誓言。

此外,碧桂園的另一個轉型領域是現代農業。“42年前我種田,42年後我還種田。”楊國強曾説過這樣一句話,被外界解讀為碧桂園多元化業務構架中現代農業的地位。

就在2020年10月,碧桂園聯合北大荒啓動共建的全球首個超萬畝無人化農場,幾十台農機現場演示了糧食耕種管收的全流程無人化作業,向世人詮釋了“高科技農業”。

財報顯示,碧桂園還拓展了海外大農業、研發服務、智慧種業、現代農業產業園和社區生鮮門店等多個板塊,建設了“武漢種穀”、廣東德慶貢柑產業園及雲南保山農業科技園等一大批項目。

如果光看上述相關的報道和財報,人們會以為碧桂園的轉型已經到了“關鍵的時刻”,未來碧桂園將成為一家科技和農業驅動型的企業。

然而,事實卻是目前碧桂園的轉型雖被媒體報道稱“已逐漸落地”,但在碧桂園的財務報表中,關於這些轉型的真實運營情況是難尋蹤跡的。

(圖 / 攝圖網,基於VRF協議)

在最新財務報表中,“其他收入”這部分主要包括物業投資、酒店經營及其他,當然碧桂園轉型的很多業務也包含其中,年度收入由2019年的46.77億元增長到2020年的47.36億元,上升了1.3%。

然而,問題是這其中大部分收入還是由酒店經營帶來的,而且由於這部分收入的報表沒有詳細列支,機器人、現代農業等轉型業務到底在其中佔了多大的份額,依然是一個未知數。

但即使47億元全部屬於新型業務的收入,這部分收入本身佔碧桂園總收入的比例不到3%,對於碧桂園試圖通過轉型去彌補業務收入的龐大缺口,幾乎是杯水車薪。

從這個點上來説,目前這些碧桂園想轉型的業務方向還處於培育期,在碧桂園的業務羣體之中起不到主要的促進和推動作用。

這意味着,現在談碧桂園“成功轉型”還為時尚早。

而原本碧桂園把楊國強未來發展的持續性壓在三四線城市的城鎮化上,但伴隨着房地產企業集中化的日益提升,以及國家對房地產市場調控政策的趨緊,之前確定的房地產主業戰略目標能否實現,需要打上一個巨大的問號。

今年,面臨調控趨緊、轉型不順,再加上外部資本市場的環境日益惡劣,放到碧桂園楊老闆及其管理團隊面前的問題也將越來越多。

因此,考驗企業管理智慧的時候到了。

簡單點説,若碧桂園想要解決問題,就要從過去的“快和大”轉變到“好與強”,從過去單一地強調物質和科技的成功,提升到也能兼顧人文和精神的綜合豐盈。

畢竟,雖然“強者恆強”是房地產領域的發展規律,但創新在任何時候都是破局的“鑰匙”。對於楊老闆來説,究竟哪把鑰匙管用,目前還不得而知。

但問題是,留給碧桂園破局的時間,確實不多了。

*文中題圖來自:攝圖網,基於VRF協議。