2020年京東161億研發費用,錢怎麼花的?_風聞

深几度-深几度官方账号-2021-03-26 18:50

【深幾度·關心數字化系列】

撰稿|吳俊宇

審閲|翟鑫源

「摘要:互聯網紅利結束,ICT代表的產業技術被視為下階段動力。這也是去年“新基建”政策公佈之後,決策層希望引導的技術投資領域。產業領域的硬科技投入往往會構築起企業的技術護城河,可以幫助企業帶來核心技術資產,讓企業穿越歷史週期,始終維持核心競爭力。」

移動生態已進紅利末期。

2018年開始,騰訊、京東為代表的科技企業逐步加大產業技術的研發力度。

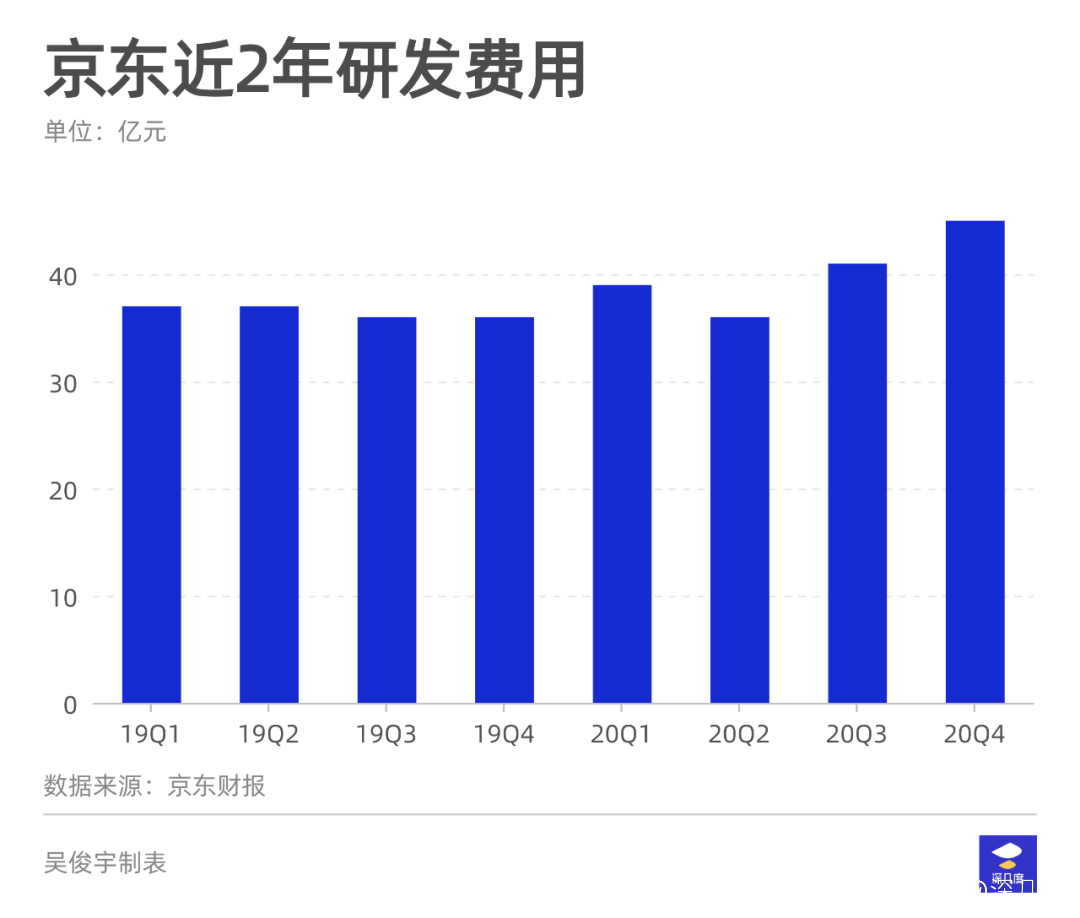

3月11日,京東四季度財報顯示,2020年研發費用為161億元,相比2019年的146億增長10%。另一組數據是,京東體系四年累計研發費用投入近600億元。成為國內技術投入最大的科技企業之一。

京東在2019年年報中將自身明確定義為“技術驅動型公司”。對技術方向、期望目標有明確規劃:

專注技術投入於關鍵領域,如人工智能、大數據和雲計算,加強技術競爭優勢;

繼續投資整體智能供應鏈技術平台,優化服務能力;

開放平台,為行業客户、合作伙伴提供基於供應鏈的技術服務;

提高客户和合作伙伴的運營效率,併為自身創造更多盈利機會了;

京東為何愈發重視技術研發?為何研發方向集中在產業技術方向?這帶來了怎樣的解決方案以及商業化方向?

這不僅是京東的問題,也是目前國內科技企業互聯網邁向數字化面臨的普遍問題。

01

產業技術為何重要?

技術是科技企業真正的核心競爭力。

尤其互聯網紅利結束的情況下,ICT代表的產業技術被視為下階段動力。事實上,這也是去年“新基建”政策公佈之後,決策層希望引導的技術投資領域。

(Source:European Commission)

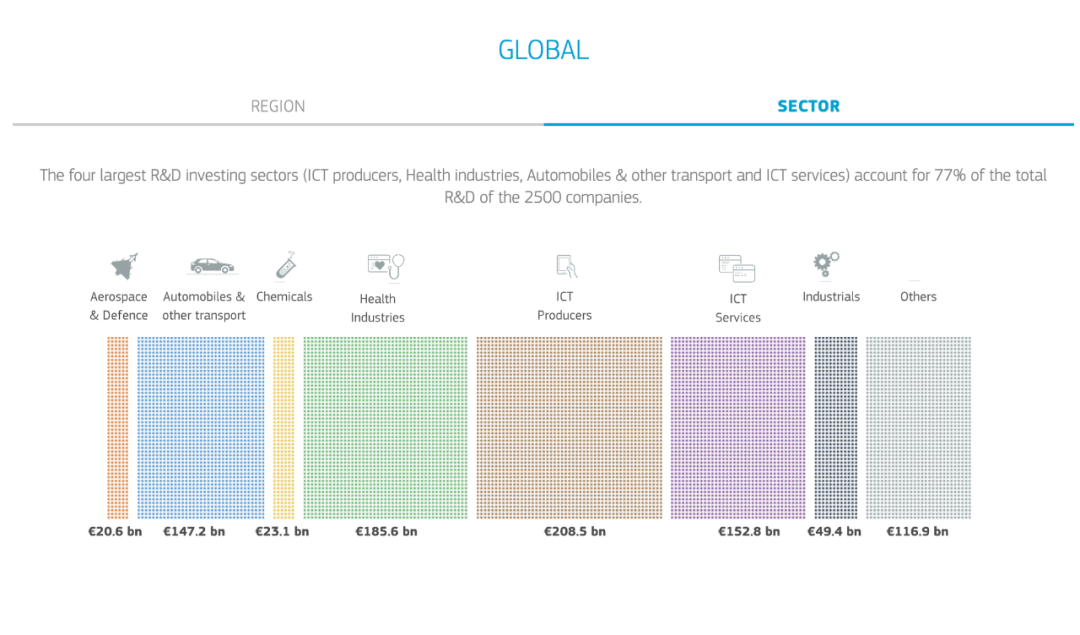

歐盟委員會發布2020年歐盟工業研發投入記分牌《2020 EU Industrail Research and Development Scoreboard》顯示,全球2500家公司,研發投入力度最大的產業是ICT生產、ICT服務兩大領域。

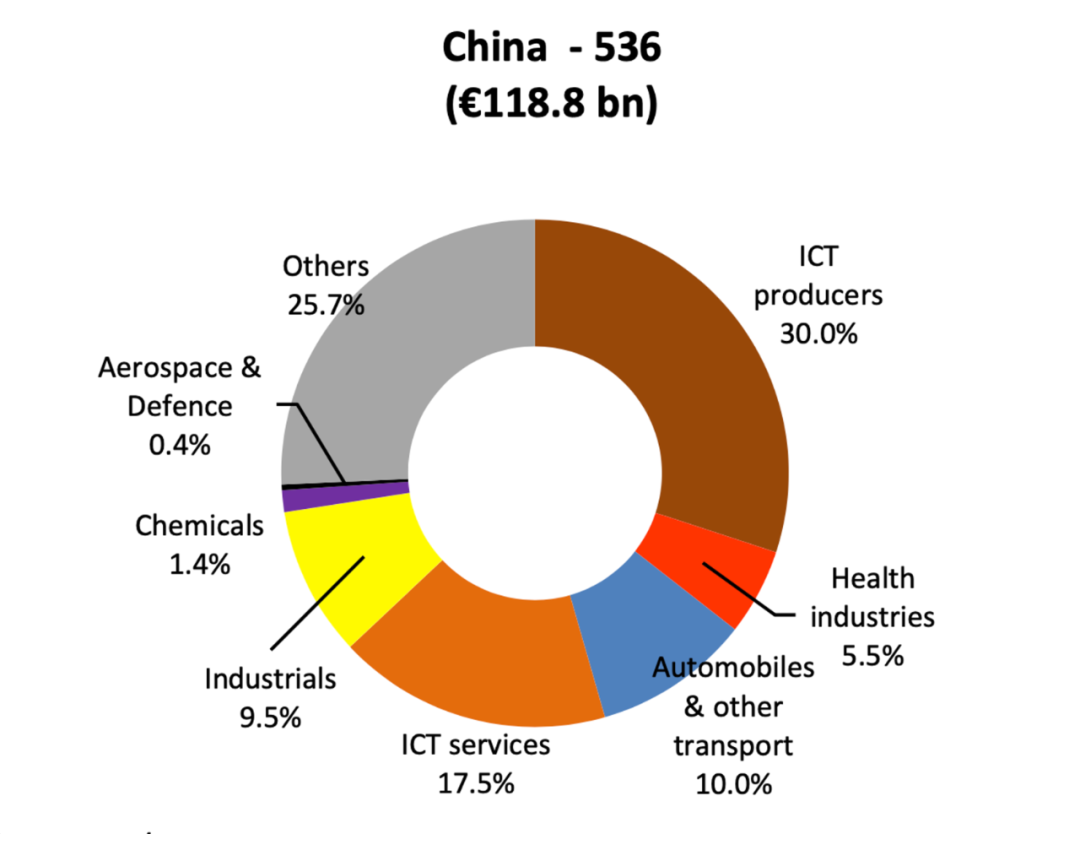

即使把目光放回國內,最大的技術投資依然集中在ICT生產、ICT服務。

(Source:European Commission)

如果再把研發方向繼續細分,國內市場研發投入最大的幾個領域分別是:硬件技術和設備、軟件與計算機服務。

這是經濟發展規律決定的,也在歐美成熟市場得到了驗證。產業數字化進程雖然短期可能存在波動,但從經濟週期的視角看,這是基礎性、長期性趨勢。

在歐美市場,IBM、Salesforce、SAP這些企業保持着20年以上的穩定成長,圍繞IBM、Salesforce、SAP也成長起一批PaaS、SaaS、AI解決方案公司。

這些公司與一批數字化轉型賽道的諮詢企業長期協同,共同服務於產業,進化出持久穩定的技術創新。

這些企業與我們過去所理解的流量型互聯網企業截然不同,它們是長期圍繞着產業發展成長,擁有雄厚的產業技術。

產業的前進,往往會帶來技術的進化,技術的進化又會進一步推動產業的發展。這個過程是相對平緩、温和的漸進式前進。可以最大程度保持產業、社會的穩定性。

這與國內部分互聯網企業對原有產業進行“破壞性顛覆”的邏輯截然不同。

經濟規模化擴張進入穩定期後,對增效降本有長期訴求。數字化升級一開始集中在金融保險、能源電力這類高利潤、強監管行業,隨後逐漸會拓展至政府、製造、零售乃至更多產業。

新舊動能轉化帶來的結果是,技術服務賽道足夠深,也足夠長。這個賽道不容易出現互聯網行業“贏家通吃”的壟斷現象。

從國外經驗看,大、中、小,產業上下游的企業會形成合作生態,各自在市場找到自身位置。

尤其是中國市場自身的廣度、深度、複雜度,決定了各地區、各產業、各技術領域都會長期存在大量產業服務企業。這些企業和實體產業結合在一起,又會帶來產業轉型。這個過程中會形成良性循環。

事實上,華為、阿里、騰訊、京東也在不斷通過自家ICT、雲生態去扶持一批生態企業。這些企業又進入產業服務領域,幫助實體經濟轉型升級。

騰訊CSIG獨立,百度AIG整合,以及京東科技這幾年來重點投入方向,都是在適應這個進程。

產業技術也是資本市場當下追逐方向。

被視為可以“抄作業”的高瓴資本在2019年就看準了產業技術升級、實體經濟發展的賽道。此後2年一直在重倉數字化服務企業,以及產業升級有需求的傳統企業。

“技術”定位的企業,估值、市盈率普遍偏高,遠高其他行業。不少企業甚至開始以此進行市值管理、估值管理。

產業技術是更需要產業場景培育。

過去互聯網公司高併發能力練就了數字化技術。然而,互聯網業務場景相對單一,主要表現為高併發、資源消耗。

產業場景需要長期技術實踐,其中包含大量無法簡單復刻的技術和經驗,與互聯網業務可以迅速形成規模效應不同。

產業的特點是,重、難、複雜,需要針對特定客户、特定場景甚至特定地域形成不同的解決方案。互聯網公司是否能夠儘快推出適應產業需求的技術能力,需要長期觀察。

京東較早決定切入產業領域,擁有互聯網的流量型業務,還在製造C2M、供應鏈、物流多個方向有研究,是互聯網公司中業務複雜度最高的公司之一。

比較典型的幾個重要案例是,京東雲在供應鏈、汽車等領域的落地。

北汽集團旗下信息系統建設運營企業北汽藍谷信息在京東雲的幫助下構建了一套汽車產業雲,服務客户研產供銷一體化。京東雲被選擇的原因在於,有着大量產業實踐驗證。

達達作為物流企業,在利用京東雲上雲過程中,對原有技術架構進行全面梳理與革新,與京東到家、京東物流業務系統全線打通,實現傳統架構向雲原生體系的升級。

這也讓京東研發投入在這些年保持着穩定的增長速度。

02

面向產業數字化的投入

京東研發費用需要分成兩部分。

一塊是京東集團,一塊是京東科技。

京東產業技術投入2016年就已開啓。京東一直在雲計算、數字化供應鏈、物流基礎設施、人工智能等領域持續投入。

2019年開始,京東各個季度研發費用出現在財報之中。縱觀京東8個季度的研發費用,其中6個季度保持着36-37億元的穩定態勢。

2020年下半年,研發費用開始緩慢增長,出現單季超過40億元的情況。

2019年年報中,京東曾明確説明三大方向:

一流的研發人才、技術人才;

技術基礎設施,如服務器和其他電子設備,以及相關IDC費用;

升級技術平台,在AI、大數據和雲計算領域的持續改進,為客户和供應商提供創新功能、解決方案和服務,同時提高運營效率。

2019年後,京東逐漸組建起了一支由研究和開發專業人員組成的大型團隊。

2020年後,京東在雲計算、技術平台,場館產業技術的投入力度還在進一步加大。

龐大複雜的雲計算、服務器、數據中心、技術架構等IT基礎設施是最值得投入的領域。因為其具備固定投資成本高,無法短期達成的特點。

這不同於自動駕駛等未來技術,具有安全係數高,長期收益大的熱點。可以支撐現有快速增長的業務,並且還能快速服務服務外部客户,構成技術服務提供商的核心競爭力。

在這個領域的長期投入讓京東成為了容器化最徹底的互聯網公司之一。其中尤為值得關注的是京東雲軟硬件一體化的雲與計算相關技術投入。

如京東雲的京剛-軟硬一體化虛擬架構,這一架構目前達到行業領先水平,是其較強自研能力的結果。

京剛核心功能模塊全部源自京東雲自研虛擬化技術,實現了專有場景芯片自主研發技術的突破性創新,自研芯片能力處於行業領先水平。

京剛智能芯片的核心能力在於,實現使用硬件替代軟件完成核心虛擬化工作。其價值不僅在於對自身進行技術服務,而且能夠對客户進行技術服務。

這套架構與主機雖然依舊基於公有云,不過可以在使用過程中有“類私有云或混合雲”效果。適合大中型機構客户遷移上雲或構建混合雲的需求,其核心市場包括兩塊。

一塊是包括企業核心業務。如核心數據庫、交易系統、大數據分析集羣等核心業務需要支撐高併發,對服務器性能和穩定性有較高要求場景。

另一塊則是滿足行業監管要求。銀行、保險、證券、政府等客户對數據隱私有較高訴求,且面臨數據監管。數據隱私的隔離會起到重要幫助。

隨着未來京東在數字化供應鏈、金融機構、城市政府等領域進一步市場拓展,京東雲的基礎設施、軟硬件技術架構服務,以及數字化解決方案會逐漸開拓市場。

這部分投入在未來一段時間可以獲得可見的回報。

京東雲優勢集中在零售、物流、金融、供應鏈等版塊,和京東過去零售領域長期積累有關。

當然,京東在一些數字化供應鏈、智能物流等遠景上也有着技術投入。目前一些利潤率高,或人力成本過高的大中型企業可以嘗試採用這類技術,以此增效降本。

不過,數字化轉型是階段性的,還有大量企業對對這類前沿技術缺乏使用動力。這也意味着部分技術投入將是長期、持久且艱鉅的。

03

錢是不是花到刀刃上?

花錢是門藝術。技術的錢更要花在刀刃上。這意味着要平衡很多問題,比如:

基礎技術得到突破,在未來會持續釋放紅利,AI、ICT硬件都是典型方向;

技術商業化路徑明確,短、中、長期技術研發、積澱可以形成良性循環;

技術和實體產業相關,能夠為產業帶來實際增效,如ERP等軟件是典型方向;

避免有倫理問題的技術,如將人困進“系統”,根據個人信息進行匹配的算法技術;

避免長期無方向技術投入帶來的“雞肋困境”,如L4公開道路自動駕駛;

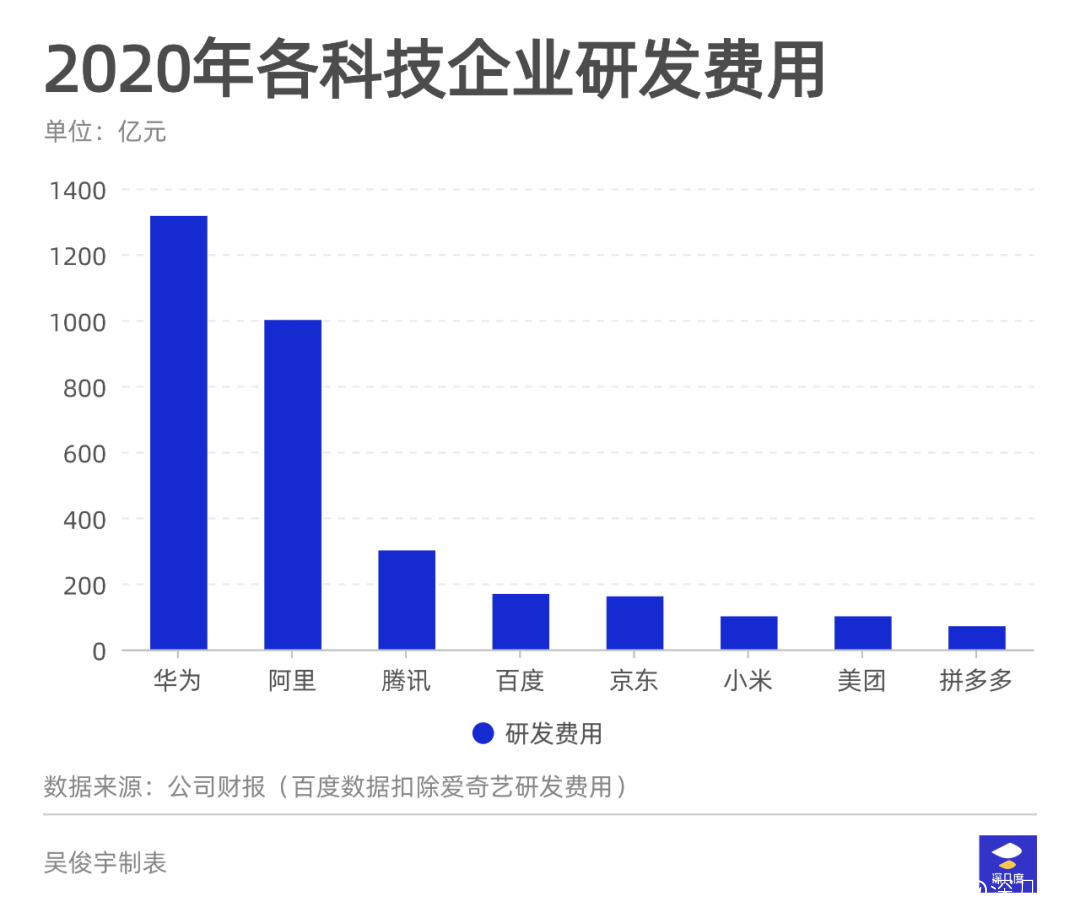

從目前各企業研發費用排名看,華為、阿里位於第一集團。騰訊、京東、百度處在第二集團。小米、美團、拼多多處在第三集團。

除了要關注研發費用,還要關注研發方向。

互聯網軟件產品研發、算法技術研發、產業技術研發是幾個不同的方向。三者研發難度、產業價值依次遞增。

簡單的互聯網軟件產品研發投入在技術變革的過程中會面臨整體換代的尷尬局面。算法技術的研發較為重要,不過算法始終會面臨更新的挑戰。

相比之下,產業領域的硬科技投入往往會構築起企業的技術護城河。幫企業帶來核心技術資產,讓企業穿越歷史週期,維持核心競爭力。

在過去,華為研發費用長期集中在產業技術等硬科技領域。長期高質量研發投入帶來了持續穩定的技術紅利。這也確保着華為在長期技術變革過程中始終維持着領導者地位。

在產業領域的硬科技投入也是目前互聯網企業正在試圖嘗試的方向。

2018年之後,阿里、騰訊、百度、京東四家都在強化產業技術,還組建了專門組織,如阿里雲與智能、騰訊CSIG、百度AIG、京東科技。

阿里2020年中季報曾公佈研發投入重心,其中包括電商、雲計算核心技術,量子計算、互聯網基礎設施、應用程序、操作系統、軟件、數據庫和網絡。

京東研發體系目前重點投入方向是產業技術,和2018年開始重視技術服務的方向是一致的。目前京東對硬科技,產業技術的重視程度在科技公司中處在領先位置。

重要的是,京東的產業技術投入相對務實,帶來了切實的解決方案和商業轉化,而且聚焦在京東自身具備相對優勢的市場和賽道。

以京東云為例,它已成京東集團對外技術服務輸出的核心平台,為企業、金融機構、政府客户提供技術產品與解決方案。

京東雲解決方案分成了通用方案和行業方案兩大塊。通用方案涉及上雲技術,工業、製造、園區等。行業方案涉及商業銀行、城市建設,及數據中台、政務雲、混合雲安全等數字化基礎建設方向。

未來,這部分業務將伴隨京東集團業務逐漸落地到各產業領域。

目前看,京東的錢,花到了刀刃上。