為什麼當利率上漲時,租房比買房更有吸引力?_風聞

身边的经济学-身边的经济学官方账号-2021-03-26 16:35

因為資金的機會成本高,投資者更願意用這些錢來投資固定收益類產品。只有房價上漲的預期收益率高於固定收益類產品的收益率時,投資人才會願意購房。

事實上,機會成本體現在我們生活中的方方面面,今天身邊君就想和你一起聊一聊。以下,Enjoy:

閆靜 | 作者

身邊的經濟學| 來源

“如果非要我只用一個指標來選股,我會選擇ROE(淨資產回報率),那些ROE能常年持續穩定在20%以上的公司都是好公司,投資者應當考慮買入。”——巴菲特

為什麼巴菲特説20%?19%的企業就不能投了嗎?這個20%是巴菲特拍腦袋想出來的嗎?

01

關於機會成本

要解釋清楚這個問題,讓我們先從機會成本説起。

小張本來有一份年薪20萬元的工作,現在小張辭去工作脱產讀研究生,學費一年10萬元。小張每年讀研究生的總成本是多少?一共30萬元:10萬元學費是直接成本,因為上學而犧牲的20萬元年薪則為機會成本。

我們再來看另一個例子。

王小二有存款100萬元,目前放在銀行理財,理財的年化收益率為3%。王小二的朋友張小三想開一家飯館,需要資金300萬元。張小三自己有200萬元現金,他希望王小二和他一起開飯館。如果王小二把存款取出投到張小三的飯館,王小二因為開飯館而放棄的3萬元的理財收益就是他的機會成本。

假設王小二在開飯館之前有兩個投資機會,一個是年化收益率3%的理財產品投資,另一個是買入一隻預期年化收益率為8%的債券型基金,那麼現在投資張小三的飯館,機會成本是多少呢?財務上認定的機會成本,是所放棄的機會中最高的收益。所以,王小二的機會成本不再是3萬元,而是8萬元。

其實,王小二還有另一種選擇。那就是當張小三的債權人:借100萬元現金給張小三,約定一個比較高的年利率,比如10%。對於王小二而言,當債權人不用承擔經營風險,而且至少在法律層面有獲得本金與利息的權利。

機會成本是如何影響王小二對於投資飯館的回報率預期呢?

我們可以想象,如果開飯館的預期回報率低於10%,王小二可能就不願意和張小三一起開飯館了。畢竟開飯館還要冒更大的風險。

如果把這幾種情況都考慮進去,假設王小二仍然願意和張小三一起開飯館,對於飯館的投資回報率的預期應該是多少呢?

機會成本(opportunity cost)是指企業為從事某項經營活動而放棄另一項經營活動的機會,或利用一定資源獲得某種收入時所放棄的另一種收入。

根據機會成本的定義,王小二的投資回報率必須大於機會成本,也就是説,大於10%的借款利息收益。我們可以假設飯館的投資回報率為15%。

我們來分析一下,王小二現在有三個投資機會:

1)把100萬元借給張小三,成為債權人;

2)與張小三一起經營飯館,成為業主;

3)買入高科技公司的股票,成為股東。

從機會成本的角度來看,債權人的固定收益和業主的經營所得就是王小二成為高科技公司股東的機會成本,所以他對高科技公司投資回報率的預期會大於15%。

通常認為,股東期望從被投資公司中所分得的收益總是要大於作為業主的經營所得或作為債權人的債權固定收益,這就是股東之所以成為股東的理由。

從金融學的角度來看,我們對一項投資的預期收益率取決於:

①資金的真實無風險收益(貨幣的時間價值);

②預期的通貨膨脹率;

③風險溢價。

從這個原理來看,買股票比買理財產品承擔的風險大,所以股票的預期收益率必然要大於理財產品;而買股票成為上市公司股東獲取收益,比成為公司債權人(買債券)要承擔更多的風險,也比成為業主要多承擔代理人風險(來自信息不對稱的風險),所以必然要獲得更高的風險溢價。

巴菲特要求所投資公司的淨資產回報率大於20%,也是出於對機會成本和風險溢價的考慮。

把同樣的道理放到更宏觀的層面來看,歷史上只要美聯儲加息,美國股市就會大跌,因為投資者的機會成本被抬高了。固定收益類(比如債券)的收益率提高,買股票的機會成本就變得更高了,從而一部分人從價格已經高高在上的股票市場逐漸把資金轉移到固定收益市場中去。

在利率上漲的時候,租房比購房更有吸引力。因為資金的機會成本高,如果房價沒有上漲預期,用這些錢來投資固定收益類產品更加有利可圖。

上市公司的淨資產回報率

按照剛才的理論,上市公司應該具有較高的淨資產回報率,至少要高於固定收益類產品的回報率吧。

實際情況怎麼樣呢?

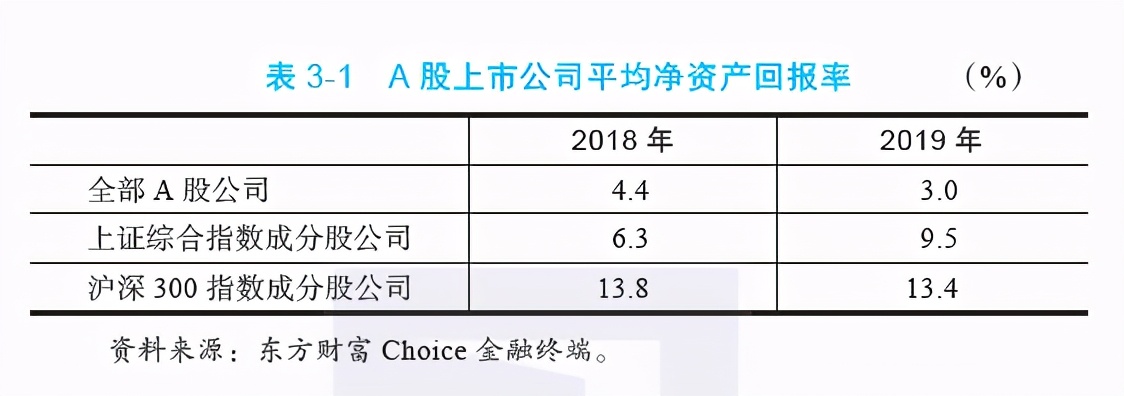

我在金融終端上查了一下,給大家彙總了A股上市公司的平均淨資產回報率(見表3-1)。

如果按行業來看,各個行業的淨資產回報率又如何呢?哪個行業的賺錢能力比較強?表3-2彙總了A股上市公司部分行業的淨資產回報率。

我們再看看美股上市公司的淨資產回報率情況(見表3-3)。

關於作者:閆靜,多年從事企業培訓工作,主要研究經營者的財務管理,致力於財務知識的普及與教育。先後為京東、美團量身定製財務管理課程。著有《管理者14天看懂財務報表》。

本文整理自《經營者的財務金三角》,經出版方授權“身邊的經濟學”原創首發。未經授權禁止轉載。