騰訊2020財報:QQ與微信用户爭奪,遊戲業務初現頹勢_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2021-03-26 13:28

繼微盟、快手之後,互聯網巨頭騰訊也交出了2020年的答卷。

北京時間3月24日,騰訊對外公佈了截至2020年12月31日的全年及四季度財報。財報顯示,不但2020年Q4業績超預期,全年營收、淨利同樣超出市場預期,交出了一份亮眼的答卷。

但財報公佈後次日,騰訊股價走勢低迷,一度跌近4%,而後直線拉昇,截止當日港股收盤,騰訊跌2.81%。

營收、淨利雙超預期 微信與QQ卻現用户爭奪戰

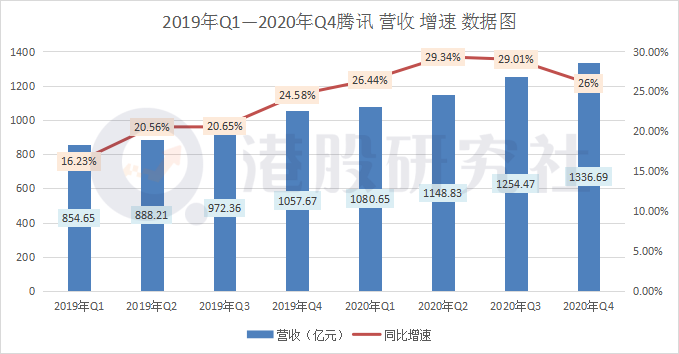

2020年四季度騰訊延續上一季度的增長勢頭,營收繼續保持穩步增速。財報顯示,2020四季度騰訊營收為1336.7億元,同比增長26.4%。

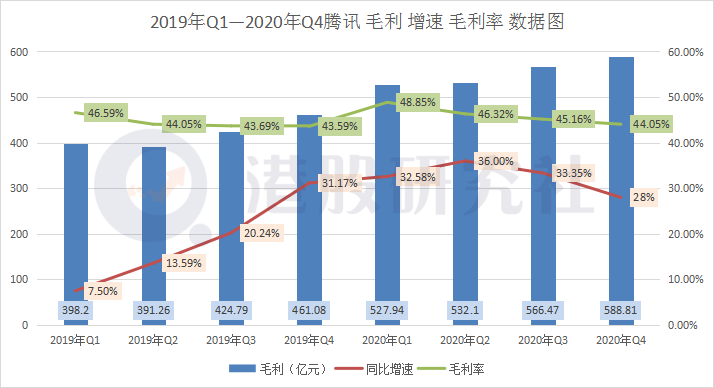

營收帶來的士氣提振,也讓毛利得到進一步增長。2020年四季度,騰訊毛利營收達到588.81億元,同比增長28%。但細看近幾個季度的毛利增速以及毛利率,可以説騰訊是一直處於下滑狀態。

表現在銷售及市場推廣開支增長方面最為明顯,財報顯示,2020年四季度,騰訊銷售及市場推廣開支達到100.33億元,同比增長達到49.48%。騰訊在財報中解釋到,主要因為四季度,網絡遊戲、企業服務及數字內容服務的市場推廣支出增加。

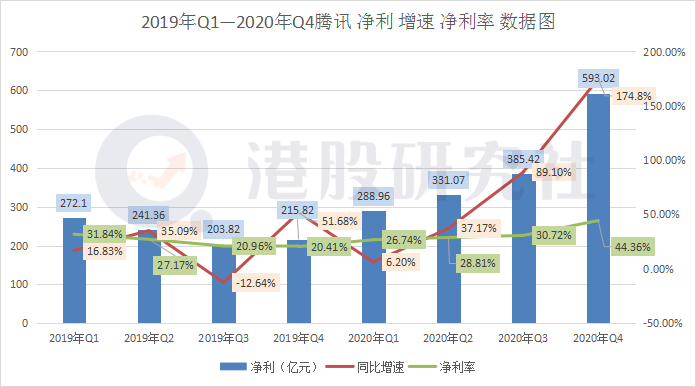

但換個角度來講,騰訊這幾項業務或許仍需通過高成本的投入,才能換取營收的增長。但令人感到不解的是,毛利率的下滑並沒有影響到騰訊的淨利率,反而環比上季度猛漲13.64%。財報顯示,2020年四季度騰訊淨利高達593.02億元,同比增長174.8%,遠超市場預期。

除財務數據之外,市場重點關注的運營數據也有較大幅度波動。作為騰訊兩款核心社交軟件之一的QQ,2020年MAU為5.95億,相比去年同期的6.47億下降8.1%;反觀是微信&WeChat合併的MAU,同比去年增長5.2%至12.25億。

這似乎反映出微信與QQ存在用户爭奪,而隨着微信的功能不斷完善,微信與QQ的用户重合度也將會進一步提升,屆時QQ用户可能會進一步減少。

總的來看,不管是財務數據還是從運營數據來看,這份財報表示出的數字都帶給市場頗多驚喜,但《反壟斷指南》對騰訊造成的影響,或許是騰訊需要長期關注的問題。

遊戲業務初現潰勢 遭國產對手狙擊

騰訊財報的基本面數據超出市場預期在情理之中,但主力業務的增速下滑卻是在市場意料之外。

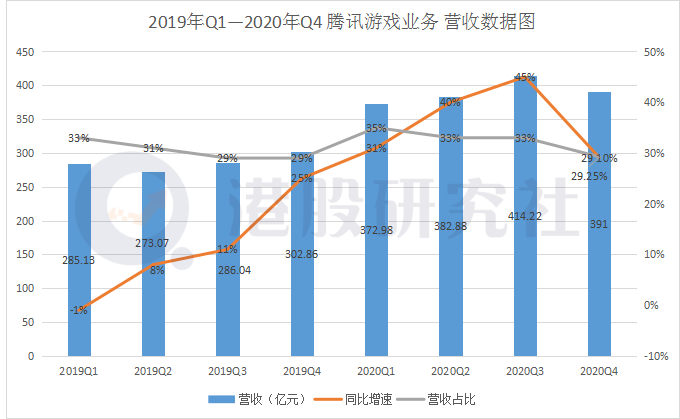

作為騰訊的主力業務,遊戲業務營收雖實現增長,營收增速同比明顯下滑,這是自2019年一季度以來出現的首次下滑。財報數據顯示,2020年四季度遊戲業務營收達391億元,同比增長29.10%。

從營收佔比中能夠發現,2020年二季度開始遊戲業務的佔比就處在下滑狀態,到2020年四季度近一步下降。雖説騰訊的遊戲營收依然是大頭,但營收佔比日趨減少的趨勢或許也在給騰訊發出一些行業警示。

不過,在海外遊戲業務增幅遠高於騰訊遊戲業務的整體增幅收入,財報顯示,2020年四季度同比海外遊戲營收達98億元,同比增長43%,這也被認為是騰訊遊戲業務新的增長點。

相比國內市場,海外市場空間廣泛,用户基礎更為龐大;國外市場相比國內市場監管力度要大大減弱,在國內不能上線的遊戲可以在海外市場發行,大大貼合了用户體驗。

雖然騰訊在國內及全球的遊戲頭部位置短期內難以撼動,但近年來騰訊在新遊發佈上並沒有帶給市場很多新意,騰訊遊戲營收多數主要來自目前幾款較為火熱的手遊以及端遊,而2020年多數新遊發佈的高光時刻並不屬於騰訊,這似乎也讓騰訊產生不少危機感。

2020年現象級遊戲《原神》的出現,可以説是騰訊面臨最大的危機。據Sensor Tower最新數據顯示,《原神》移動端收入已經達到8.74億美元,加上主機端的收入,《原神》的營收可能已經超過《王者榮耀》。

目前國內遊戲發行商上線多數都選擇騰訊的渠道,但米哈遊卻選擇B站、抖音、西瓜等新渠道進行投放,這可能為國內遊戲商開設了遊戲發行渠道轉換的先例,隨後的不少廠商可能都會直接繞過騰訊,減少對騰訊渠道的依賴。

除此之外,另一家遊戲公司網易也在威脅着騰訊的遊戲地位,在2020年12月中國手遊top20排行榜中,騰訊有七款遊戲上榜,網易落後騰訊一款手遊,有六款上榜。近期,網易的幾款遊戲有隱隱超過騰訊之勢。

除上述對手帶給騰訊的壓力,老對手字節、快手也正加緊步伐。近期,字節整合朝夕光年作為遊戲品牌上線,又收購沐瞳科技轉戰東南亞市場,沐瞳科技旗下多款遊戲曾一度躋身全球iOS遊戲暢銷榜前五;快手也在近期加大對遊戲業務的佈局力度,在2020年12月上線《鎮魂街:武神軀》力壓《王者榮耀》、《和平精英》榮登IOS下載量排行榜第一。

當然,騰訊也在加快對遊戲業務佈局。在2020年底,騰訊一連投資14家遊戲公司,自2021開年短短三個月以來,騰訊就投資21家遊戲公司。綜合來看,騰訊遊戲業務的頹勢或只是短時的,但競爭對手帶來的壓力或是長期持續的。

頻頻出線的雲計算業務 會是騰訊的下一條增長曲線?

隨着遊戲業務佔比的下滑,以及“930”的改革持續進行,騰訊也正在逐漸擺脱對增值服務的依賴。

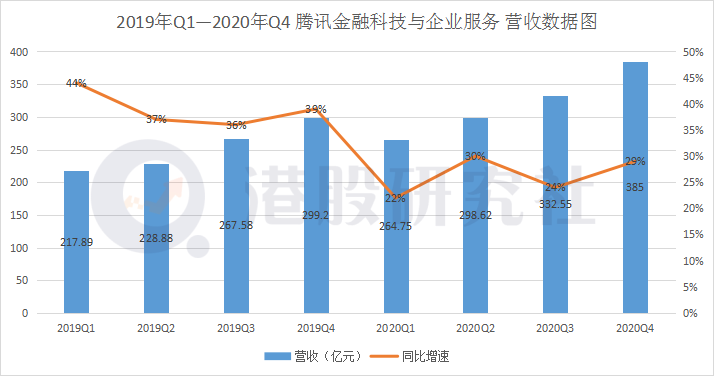

金融服務作為騰訊的第二增長引擎,本季度營收增速也在持續增長。財報顯示,2020年四季度金融服務營收達到384.91億元,同比增長29%。

在財報中就顯露出對其的重視,騰訊表示未來會持續加大對雲計算基礎設施及技術的投資,升級騰訊雲的PaaS及SaaS解決方案。

財報發出前,騰訊在近期有關騰訊雲上的動作也是頻頻。先是與英邁思深度合作致力企業數字化轉型,隨後又聯合中國傳媒集團等簽約“中傳騰文全國雲電腦總部(武漢)項目”戰略獨家合作協議,打通新基建+5G”的場景應用。

對於騰訊在雲上的頻頻動作,似乎預示着未來騰訊有可能會將騰訊雲分開,作為騰訊營收的獨立業務體系。

那麼,對目前現狀的騰訊雲來講,未來能否成為騰訊營收的增長曲線。我們或許可以從以下幾個方面進行探討。

從技術角度來看,騰訊在財報中表示,騰訊雲已經研發出新一代服務器與處理器,提升性能與運行效率。這不難看出,騰訊在雲計算方面還是具備一定的技術實力,不管是在人工智能、安全還是儲存及效率方面都處在行業前端水平。

而在用户規模上騰訊雲也有一定的基數優勢,企業微信目前已經成為與釘釘並肩的雲辦公軟件,服務企業客户已經超過550萬,有超過4億用户連接為企業微信。對於騰訊雲而言,龐大的用户基數是作為獨立業務的“地基”。

但從宏觀角度分析,目前面臨的行業環境以及雲本身的定位,都會是成為騰訊雲前進的“絆腳石”。

從雲計算投入費用上來看,作為高新技術產業,雲計算每年都需要花費高昂的費用,進行設備的維護以及更新。據長城證券發佈的《通信行業深度報告》顯示,2020前三季度,海外三大雲巨頭合計資本支出633.99億美元,同增27.54%。騰訊雲自然也避免不了高昂費用的支出,這也將增加後續騰訊在成本投入上的壓力。

此外,在國內雲計算測試水平上,相比阿里雲、百度雲以及華為雲,騰訊雲雖然佔據着國內市場第二的位置,但從近期奇遇科技發佈的雲測評顯示,騰訊雲多項性能測試的數據,都要落後於華為雲以及百度雲。

但在當今數字化轉型的浪潮下,可以肯定的是,騰訊雲未來勢必會成為騰訊的重要發力點,畢竟,國內競爭對手阿里雲已經在四季度實現了盈利。但就目前還隱藏在金融服務業務裏的騰訊雲而言,離成為騰訊的下一條增長曲線依然需要一段不短的時間。

文章來源:港股研究社,轉載請註明版權。