歷年營收增速緩緩,海外市場萎縮,健合集團如何站穩第一梯隊?_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体2021-03-26 10:56

根據健合發布的2020年財報數據顯示,該公司2020年營業收入達到111.9億元,同比增2.5%,經調整純利增長10.1%至11.8億元。

不過,從健合的歷年業績報來看,健合集團營收增幅呈逐漸放緩趨勢。

從2018面開始的三年時間內,健合集團營收分別為101.33億元、109.25億元和111.9億元,同比增幅分別為25.2%、7.8%和2.5%。

疫情之後的2021年,雖然奶粉行業有增速發展。表面看來,健合集團交出的這份成績單還算亮眼,但內裏卻仍需要打磨,如何讓財報和市場認知達成匹配卻是需要時間。

公開資料顯示,健合集團旗下擁有嬰幼兒營養及護理用品業務單元和成人營養及護理用品業務單元兩大業務板塊。

其中,包含嬰幼兒配方奶粉、益生菌補充品以及紙尿褲等其他嬰幼兒產品BNC業務板塊2020年營收為73億元,同比增長5.3%;包含Swisse等護理用品的ANC業務板塊營收為38.68億元,同比下降3.1%。

據財報數據顯示:報告期,包含Swisse在內的ANC板塊表現不佳,營收較去年下降了3.1%至38.68億元。

公開資料顯示:健合集團這家以益生菌起家的企業,在21年時間裏通過“小魚吃大魚”的併購方式來壯大自己的版圖,並且非常偏愛海外企業,導致目前幾乎全線品牌都需要從海外進口。

而當下全球正處於疫情爆發期,除了國內已經實施防控措施外。據相關報道稱,意大利、西班牙、捷克、法國為疫情防控已經閉關鎖國,全球超40個國家也進入"緊急狀態",宣佈關閉邊境口岸、停飛部分進境航班等方式。那麼這也意味着,高度依賴海外進口的健合集團,無論是成人營養及護理用品,還是嬰幼兒營養及護理產品板塊的銷售額都可能會面臨一定程度上的縮減,甚至可能會在此次疫情後痛失部分市場份額。

對於業績的下滑,健合集團在財報中稱,主要是澳新地區長期封鎖措施和旅遊限制等因素影響,導致代購渠道收入持續下滑。

據悉,健合集團去年在澳新市場的收入大幅下滑了32.0%至260百萬澳元。其中,來自企業代購渠道的收入下降54.6%;來自澳新零售渠道的收入下降14.4%。

雖然代購渠道不失為企業打開銷路、提高知名度、搶佔市場的一種方式,但是歷經此次疫情也讓大眾清晰地看到,產品在該渠道熱銷的背後隱藏着較高的經營風險。

曾經的核心產品一直處於不温不火的狀態,健合也開始劍走偏鋒,尋找新的突破口。2020年,健合以“1.63億美元100%股權收購美國寵物品牌素力高”,2020年12月完成收購交易。

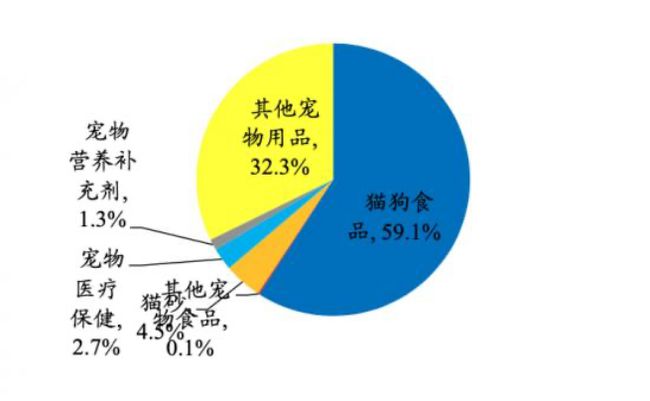

根據歐睿國際的最新數據,寵物食品在所有“它經濟”中佔比是最大,僅僅是貓狗食品就達到了59.1%,增速也遠高於其他寵物用品。

而在這佔比快速增長的寵物糧食中,進口寵物食品品牌就佔據了超過40%的市場份額。

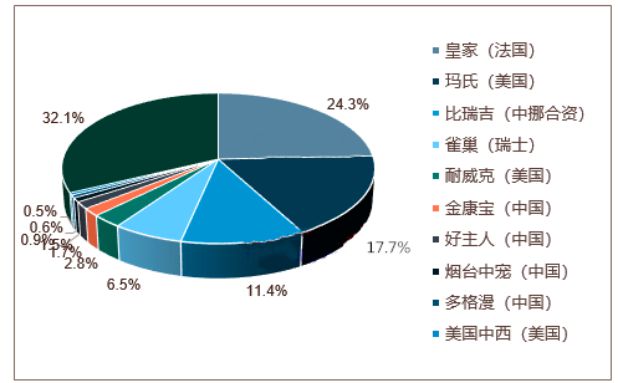

中產信息研究院的《2015-2020年寵物市場分析報告》顯示:中國的貓糧狗糧市場,主要被美國瑪氏、雀巢普瑞納、歐譽寵物食品三大外國寵物食品巨頭所佔據。

最近幾年,寵物行業一直是資本市場的持續下注的市場之一,即使在2020年新冠疫情肆虐之際,寵物經濟反而表現出了逆勢增長態勢,極具韌性。

據寵物行業垂直媒體寵業家梳理報道,2017-2020年寵物行業在一二級投融資市場共吸金超過200億元,寵物食品、寵物醫療成為吸金熱門領域。

那麼,健合為什麼不選擇自己孵化一個自有寵物品牌,而是選擇收購Solid Gold呢?成本上和運營上來説,收購是最明智的選擇。

但是,我們要知道的是進口品牌未必真的好!

價格貴,永遠逃不掉的問題。

舉個例子,一件普通的襯衣也許只要40元,如果將這件襯衣貼上傑尼亞、登喜路等服飾品牌,價格將會是十倍以上。

從醜小鴨到白天鵝的巨大轉變,正是品牌溢價的鬼斧。

新的政策紅線意味着行業格局的重新洗牌,但是,需注意的是,我們消費者不想被進口品牌或者合資品牌割韭菜!

儘管寵物經濟作為全球快速成長的新興市場,健合加碼這一領域有助於業績增長。但要想在短時間內實現業務翻倍,除了開發高附加值部分,健合還要進行產品覆蓋下沉,否則也只是杯水車薪。