關於那篇“20個新疆棉有趣事實”,我來認真講講這些似是而非的東西_風聞

柠檬木聚糖-长岛大学生物学院助教-长岛大学生物学院助教/知名科学科普作者2021-03-27 19:33

《談棉花》,不久前兩位朋友讓我看了這篇在豆瓣上傳播的文章。才看兩眼,我就覺得這事兒得詳細寫寫,上網這麼多年,最恨的就是這種外行看起來有點兒道理,但實際上不知所云的論調,而且私貨很多,欺騙性強。我會貼上原文逐句分析,可能有些零散,大家將就着看(全文見最下方)。

1、新疆長絨棉不是機採棉,新疆機採棉不是長絨棉,能夠機採的長絨棉去年11月剛剛試驗成功。

分析:我國確實在去年11月試驗成功了一種機採長絨棉,是源棉11號。嚴格意義上,這是我國自主培育的第一種適合機採的長絨棉。也就是説,還有非自主培育的機採長絨棉品種和可以湊合機採的長絨棉品種。

目前已經實驗證明可以湊合進行機採的我國自主培育的長絨棉品種有新海35、44、45、46號和豐海7號等。當然,長絨棉確實有很多手採,這是成本等綜合問題決定的事情,我國沒有什麼作物能達到全面機採,這種要求在我國本身就莫名其妙。何況,我國還有一種特別符合國情的採摘方法,就是機器過一遍,人工再過一遍。

——————

2、目前所有長絨棉都要人工採摘,品質遠好於機採棉,但目前長絨棉種植面積明顯下降,因為後者人力成本低。而省人工的機採棉質量公認的差,所以收購價比人工採摘的棉花低50%。

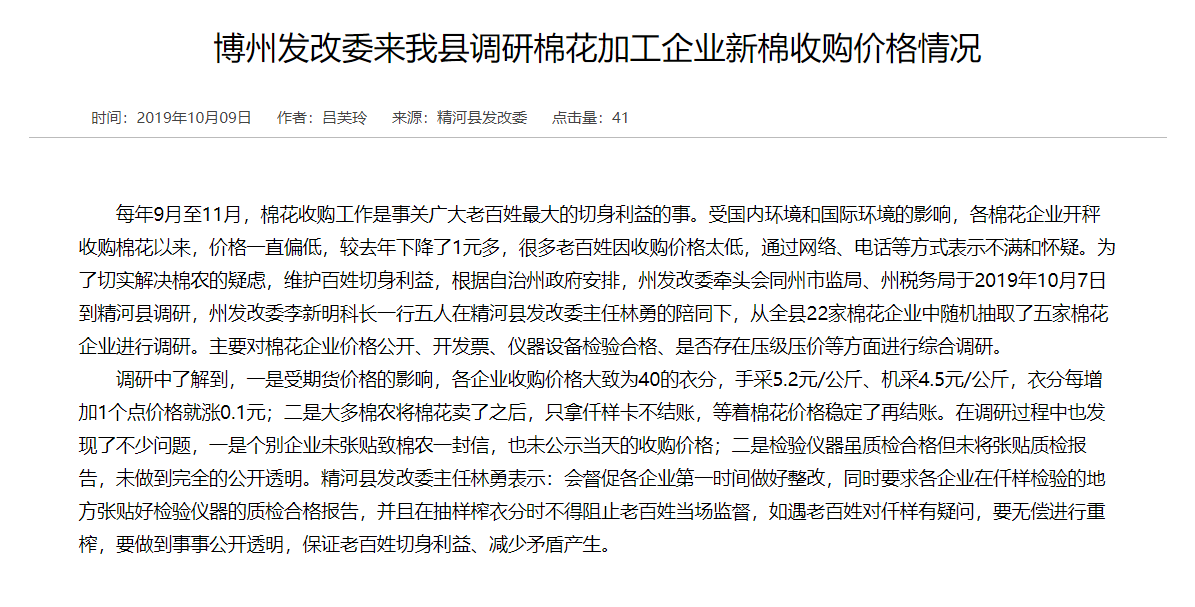

分析:手採的品質確實普遍好於機採,但是收購價並沒有低50%那麼誇張。比如新疆博州精河19年的官方報道就提到40衣分的籽棉手採5.2元/公斤、機採4.5元/公斤,去年因為疫情等原因新疆手採收購價漲到8元、機採漲到7元。無論是哪年,都沒有差50%,而且機採成本還低。

——————

3、新疆摘棉機市場的霸主是一家美國公司,國產摘棉機的市場份額從18年起崛起,但主力機型是小型摘棉機,大型機的技術上暫時無法匹敵美國,技術門檻略高。(B站上有個視頻,新疆棉農抱怨他新買的國產摘棉機工作了30分鐘就壞了,然後修理2小時。)

分析:全球範圍內棉花采摘機械最好的確實是家美國公司,叫約翰·迪爾(John Deere),我國棉花采摘機械技術確實差一些。有趣的是,約翰·迪爾公司在我國寧波的工廠被擠垮了(主要生產拖拉機)。國產農機在平均維修間隔上確實比不上約翰·迪爾,但是勝在特別便宜,而且維修簡單。

此外,原Po舉的這個例子,我沒有看,因為個例不代表整體。我以前還開過約翰·迪爾的高爾夫球場車呢,壞了我都不會修,這又代表不了什麼。當然,我國業內長期把國產農機擠垮約翰·迪爾寧波廠的事情評價為劣幣驅逐良幣,這沒錯,但是良幣貴啊。

——————

4、北疆棉田廣闊,南疆多小農作業,可是,國產小型摘棉機在北疆賣的很好。為啥?因為2018年起兵團團場改制,把土地分給團場職工“包產到户”了。

分析:北疆棉田廣闊倒沒錯,可棉田在南疆也不少啊。兵團團場改制這件事也確實有,可這和北疆摘棉機賣得好不好有什麼關係?兵團遍佈整個新疆,雖然太詳細的不知道能不能説,但可以簡單舉兩個例子,北疆石河子和南疆阿拉爾都有兵團。改制的時候全都改制了,它並不能造成南北農機使用差異。原Po這句話毫無邏輯,而且隱隱意有所指。

——————

5、中國約80%市場份額(2016年數據)的棉花是轉基因棉。最早進入中國的轉基因棉種又雙叒叕來自孟山都,中國科學家公關多年終於研發出有自主知識產權的轉基因棉種,逐步替代了孟山都的種子。另外,在推廣過程中,被審計署發現有人虛報科研項目、挪用國家863計劃800萬科研資金開棉種公司。

分析:我國推廣轉基因抗蟲棉這件事,我覺得中學老師教過,中國抗蟲棉如何取代美國抗蟲棉,課本里也有寫,這應該不需要解釋。原Po説挪用科研資金的事情雖然是真的,但這和棉花本身又沒什麼關係。

這條寫得簡直莫名其妙,也許原Po想往轉基因的安全性上講?可是人又不吃棉花,棉花經過重重加工之後,再穿在身上,這風險係數有多低應該不必科普吧,我覺得。

——————

6、我國轉基因育種選種技術和育種工業在國際上落後於阿根廷,更不要比美國。美國最新的轉基因棉種已發展到第三代,能抗鱗翅目(第一代)、鞘翅目(第二代)、半翅目(第三代)的害蟲,我國近二十多年來一直用第一代。

分析:阿根廷的本土育種技術,在國際上屬於不值一提的位置。之所以很多人誤以為阿根廷轉基因育種發達,是因為美國孟山都掌控着阿根廷轉基因領域。阿根廷技術本質上就是美國技術,如果説美國轉基因技術比中國強,那倒是沒問題,中國又還沒全面趕超美國,咱們的自我認知終歸比較客觀。

而且,三代抗蟲棉的標誌,也不是鱗翅目、鞘翅目和半翅目。Bt基因數量才是抗蟲棉迭代的核心依據,第一代一個、第二代兩個、第三代三個。第一代就不介紹了;第二代的Bollgard II包含Cry1Ac + Cry2Ab,WideStrike包含Cry1Ac + Cry1F,TwinLink包含Cry1Ab + Cry2Ae;第三代的Bollgard 3包含Cry1Ac + Cry2Ab + Vip3A,WideStrike 3包含Cry1F + Cry1Ac + Vip3A,TwinLink Plus包含Cry1Ab + Cry2Ae + Vip3Aa19。而這些Bt基因表達的蛋白,全都是為了針對鱗翅目,個別對毛翅目非靶目標可能有傷害,非靶屬於誤傷。

而我國之所以仍然使用第一代抗蟲棉的原因,主要還是用不上第二代。美國抗蟲棉的目標主要是紅鈴麥蛾的幼蟲(棉紅鈴蟲),它的抗性增長非常快,以至於需要更強效的抗蟲棉。而這種世界性的害蟲,偏偏在新疆沒有擴散。新疆抗蟲棉的目標主要是棉鈴實夜蛾的幼蟲(棉鈴蟲),第一代抗蟲棉效果現在也還行,就也不急着換。

而且技術咱也有,多個基因也就是吃飯添雙筷子的事兒。雖然國內爭議比較大,但學術界普遍認為我國轉基因技術可以排全球前幾位,除了第一爭不了,別的都可以掰掰手腕。

——————

7、中國的棉花消費量世界第一。2000年,中國的棉花消費量是美國的2.6倍,2010年,這個數字已經是13.5倍,2020年好像還是14倍。

分析:我國是世界第二大棉花生產國,第一大棉花消費國。中國紡織業發展,美國紡織業驅離本土,消費量當然會有差距,這個差距也不可能無限增大。而且我國化纖產業發展也很快,不斷侵蝕棉花市場份額。

——————

8、2020年,中國的棉花產量佔全世界的24%,棉花消費量佔全世界的33%,缺口從哪裏補呢?從美國補。中國是美國最大的棉花出口地,去年,36%的美棉輸入到中國(銀河期貨研報),中國進口棉花45%來自美國(海關數據)。

分析:美國是農業出口大國,中國從美國進口什麼農產品並不奇怪。而且,中國經常不是美國最大的棉花出口地,去年算是趕巧了。

——————

9、中國是世界最大的棉花進口國。從2016年以來,中國的棉花進口量節節攀升,今年2021年還要繼續擴大進口。

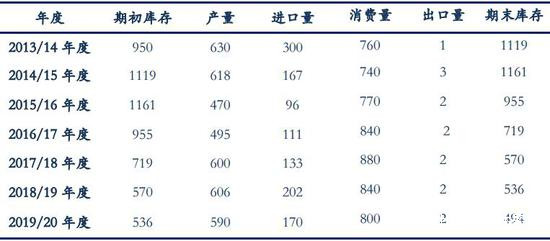

分析:原Po自己引用的《銀河期貨農產品年報》,進口量2016/17 年度109.6,2017/18 年度124.3,2018/19 年度209.9,2019/20 年度155.4,2020/21 年度(11 月)206.8,2020/21 年度(12 月)217.7。

除了9/20 年度驟降到155.4萬噸,18年後基本就穩定這210萬左右。而依據原Po採納的另一信源中國棉花網報道,2011年9月~2012年2月,我國累計進口棉花261.61萬噸,同比增加115.58萬噸,增幅79.15%。也就是説,一兩百萬噸在我國都屬於常規波動,並沒有所謂的節節攀升。

——————

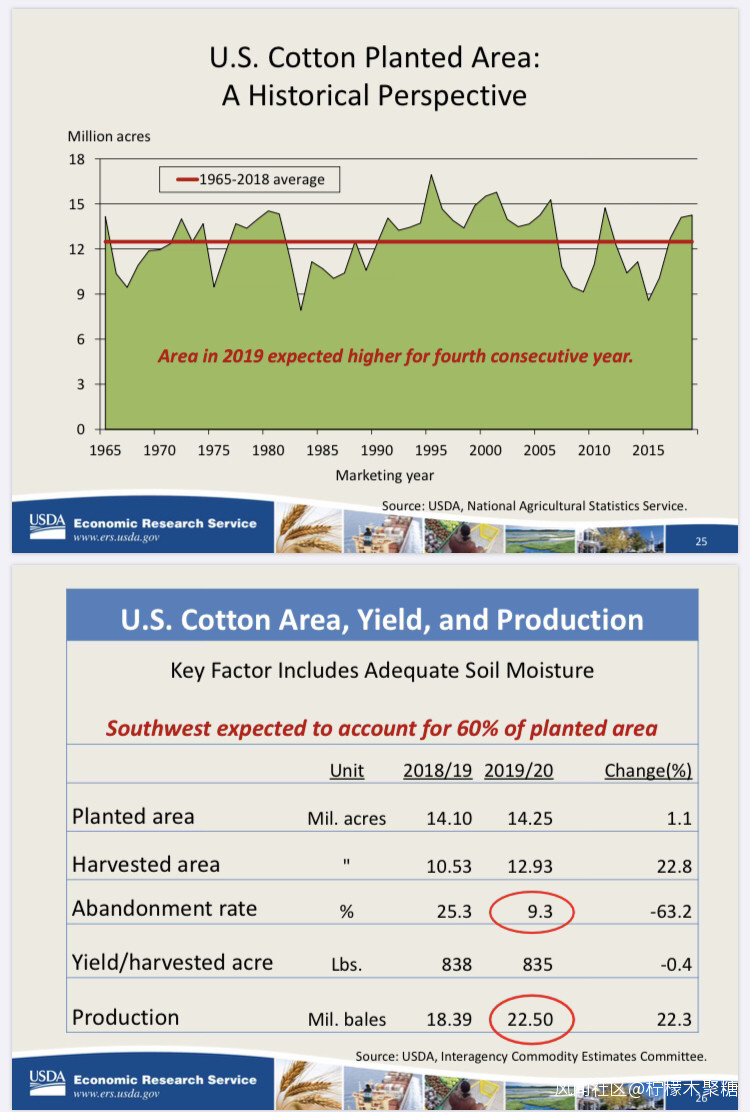

10、即便從印度、美國進口棉花,國儲棉仍在持續減少,我國的棉花缺口比較大,去年棉花價格持續走高。與此同時,近幾年美國棉花主產區氣候不適,導致棉農種棉積極性不高,一些棉農改種玉米了,棉產量大幅下降。

分析:去年棉花價格為什麼走高應該不需要深入分析,首先考慮疫情影響。而且,依據美國農業部的官方數據,棉產量近幾年並沒有大幅下降,振動不僅處於上升趨勢,而且種植面積的波動幅度也屬於歷史常規範圍。

——————

11、然後,中國同時是世界上最大的棉花庫存積壓國……

分析:中國棉花產消均屬全球前位,庫存大屬於正常現象。哪個國家要是不產不消,還大庫存才是異常現象。

——————

12、因天氣等原因,2020年新上市的新疆棉“整體質量較差”,“特別是北疆棉的質量差”(銀河原話),高強度、好顏色的棉花產量腰斬。同時,由於抵制澳洲棉花,今年高等級棉花緊缺。

分析:原Po説“整體質量較差”,“特別是北疆棉的質量差”(銀河原話)。我回去找了找,原話是“

今年由於天氣等原因新疆棉整體質量變差,無論是長度、強度、馬值還是顏色級都變差了很多,特別是北疆棉的質量差”,“由於今年新花質量較差,且中方可能會限制澳棉進口,因此本年度預計國內高等級棉花相對緊缺,高等級棉的基差將擴大”。

簡單對比一下,就可以看出,原話似乎和文章截取的所謂“原話”略有出入。而且,很重要的是,限制澳棉進口和2020年國內棉花是否緊缺有沒有必然關係,我覺得沒有。當然,允許猜測。

——————

13、看上去很矛盾:中國有最大的棉花庫存,國儲棉投放到市場,也補不了棉花缺口,還要進口,可中國沒有因此實現去庫存,還是最大的庫存積壓國,還在一直去庫存。為什麼?原因可能是中科院直屬《中國科學報》載文分析的“紡紗廠等棉花需求大户更多選擇質優價廉的進口棉,國產棉則以政府託市價格基本流向了國家儲備倉庫”。

分析:15年為什麼要去庫存?我國15年什麼時候放話説要去庫存了。然後話鋒一轉,到中科院網刊載的《中國棉花困境:快沒人種了》,説“紡紗廠等棉花需求大户更多選擇質優價廉的進口棉,國產棉則以政府託市價格基本流向了國家儲備倉庫”。

這句話倒是在文章裏真有,這個問題在我國之前也確實存在。2011~2013年棉花大豐收,但國際棉價低迷,科學網的文章把問題進行了因果倒置。

當年國際棉價低迷,國內棉農成本核算不上,才直接由國家兜底。這無論是從棉農還是國家角度來看,都不算壞事。至於紡織業追求更廉價的外國棉花,那也是正常商業行為。它的因果關係是,國家高價兜底,紡織業吃不下;而進口棉花相對便宜,獲得紡織業青睞;而不是紡織業先青睞,國家才兜底。

然後,2017年的時候,我國去庫存590萬噸,那時國內外棉價差距僅5%左右,算上各種費用還是國產棉便宜些。

——————

14、除了國家儲備,還有市場化的商業儲備。2012年,新疆棉新花庫存約為100萬噸,到第二年新花上市前全部吐出沒有積壓;2019年,新疆棉新花庫存約為400萬噸,到2020年新花上市前,有了150萬噸規模的庫存積壓。

分析:庫存有積壓也説明不了什麼問題,以前也不是沒積壓過。

——————

15、新疆棉因為機械化程度高,人工成本只有東部棉花的三分之一。同時,美國棉花的人工成本只有新疆棉花的十分之一。(根據2014年前後的數據,近年數據沒找到,感覺差距應該有縮小。)

分析:關於人工成本這件事,我先吐個槽。14年前後,新疆棉花采摘有很多是來自東部、特別是河南的“拾花客”,老鄉們咋還到新疆降價了呢,那不可能。

何況,原Po採納的信源中國棉花網有《2019年中國棉花種植成本調查報告》,2019年內地手摘棉植棉成本798元/畝,其中人工總成本170元/畝;新疆地方手摘棉植棉成本1880元/畝,其中人工總成本1008元/畝;新疆機採棉植棉成本1214元/畝,其中人工總成本147元/畝;兵團機採棉種植成本1460元/畝,其中人工總成本113元/畝。

然後我認真閲讀了原Po引用的《中美棉花生產成本收益及全要素生產率比較分析》,原文提到“單位面積各生產成本佔比而言,美國棉花生產成本中,人工成本佔比是最低的,所佔比重不到2%,化肥成本佔比在10%~15%之間,機械成本佔比幾乎在25%,同樣體現了美國棉花機械化生產的特點。而中國棉花生產成本中,人工成本佔比依舊是重要組成部分,所佔比重在2011年之後超過50%……”而且還提到“中國棉花單位面積產量遠高於美國”。

原Po所謂“美國棉花的人工成本只有新疆棉花的十分之一”,根本站不住腳,且不説數據很老,而且這個算法也有問題,十倍之説並不能準確反映中美成本差距。即便是已有的差距,有一部分還是由美國僱傭童工的低成本造成,這顯然不符合正常的價值觀。

——————

16、2011年起,東部棉花種植面積暴減,華北、華東已經快沒人種棉花了,與此同時,新疆棉花在全國佔比開始上升,到現在接近九成。為什麼?因為種棉花賠錢。種植成本太高,市場價太低。中國棉花的每畝生產成本是美國的三倍,畝產值也是美國的三倍,但市場收購價基本上是貼着成本,留給棉農的收益空間很小,甚至是負數。也就是説,棉花種植特別能幫助它上游和下游的產業鏈賺錢,但種棉花的人自己賺不到錢。

分析:前面講過了,2011~2013年棉花大豐收,但國際棉價低迷,國家保底收購,再扯那幾年就沒意思了。何況,我國農業普遍不怎麼賺錢,這一點我想大家都有預期。

——————

17、去年底的數據:北疆機採棉的成本1.4萬元/噸,南疆手摘棉成本1.5萬元/噸。同時,新疆棉市場開秤價格是7.5元~8.7/kg。政府收購價1.9萬元/噸。同期澳洲進口棉約1.8萬元/噸,美國進口棉約1.7萬元/噸。我不確定這些數據是否可以勾勒出下面這幅圖景:雖然機械化浪潮已經在降本增效,新疆棉生產成本仍居高不下,與市場收購價是倒吊的,政俯用一個高於進口棉的補貼價格兜底,同時用限制進口配額、加關税等手段抬高成本低得多的進口棉的價格,但市場仍然青睞進口棉,不願買成本高得多但售價低得多的新疆棉,結果導致新疆棉庫存積壓?

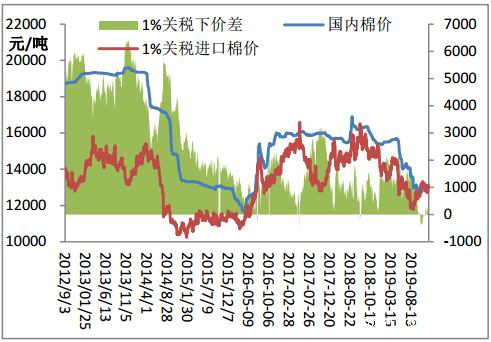

分析:這段多少有點兒圖窮匕見的意思,可惜原Po在邏輯層面根本站不住腳。單據原Po所述,新疆棉花成本1.4~1.5萬每噸,進口棉售價1.7~1.8萬每噸,那麼問題來了既然大家都知道有進口配額,國家為什麼還要用遠高於1.8萬的1.9萬收購導致庫存積壓呢?真相很簡單,就是沒導致積壓。

依據原Po採納的信源,從2013年後我國棉花庫存逐年遞減,而且1%徵税下內外市場棉花價差趨於減小,甚至在19年出現國內棉價比國外更低的情況。這些都毫無疑問地説明我國棉花正在朝着更健康的方向發展,細節可能需要調整,但是手段上並沒有問題。何況,外國也有庫存啊。依據美國農業部信息,美國2020/21年度棉花年末庫存預估被下調至570萬包,別管是下調多少,它一個出口國還有這麼多庫存,我國一個消費國怎麼不能多囤點兒。更何況,它自己消費的少,要是出口再比咱們貴,誰還買它,它比國內便宜那不是理所當然的事情麼。

——————

18、自然小農經濟中似乎存在某種棉糧輪作、棉花蓄水、糧食養地、輪作滅蟲的自發生態秩序(這裏概括的不一定準確)。而在華北、華東,由於09年出台了糧食直補好政策,棉農更願意種糧食。然後,糧食用水遠高於棉花用水,於是,助長了華北地下水大空洞(“冀棗衡漏斗”“德州漏斗”“滄州漏斗”“邢台巨新漏斗”“天津漏斗”)。

分析:地下水問題和農業有關係,但是也和生活用水以及工業用水有關係。問題在於比棉花更費水更省水的作物都多得是,這口鍋總歸和棉花關係不大。華北地下水超採區從1980年左右逐漸顯露,那時候顯然還不涉及09年的糧食補貼。

——————

19、新疆棉種植過程中,為配合農機化,還在大範圍快速推廣植保無人機。無人機在棉花種植中的功能,一是噴藥除蟲,二是噴灑脱葉劑。脱葉劑的作用是促進棉鈴外的葉片脱落並抑制其生長,方便機械化採摘。但由於噴灑不均勻等原因,對下層葉片的作用有限——結果一定程度上導致去年機採棉畝產量上升……以及質量下降。

分析:行規是一次達不到效果,免費灑第二次,通常不存在葉片脱不盡的情況。何況無人機是真的便宜,走三次都比農機走一次省錢。

——————

20、而上一條的問題要解決,關鍵在於選擇適合機採的棉種。這又回到了本文開頭的問題:中國種業不發達,市場秩序不佳,投入少,創新能力弱,還有”反轉“的文化背景導致新種審評週期較長……

分析:上一條的問題已經解決了,而且適合機採的棉種反而不解決灑脱葉劑問題,育種的時候只考慮葉片敏感,不考慮遮擋,默認都是均勻噴灑。機採育種主要解決的是果節過低導致的浪費,別的其實都很次要。

——————

21、説了這麼多棉花,其實我國又生產、又儲備、又進口的這麼多棉花,最後落腳點在紡織業,而我國紡織業從2011年開始長期不景氣,2016年後加劇,這個過程開始於疫情前、貿易戰前更早的時間。去年是最近八年來紡織品出口最好的一年,在去年之前從2013年一直到2019年,出口額一直是穩步下降的,去年一下子超過了2013年——不過,這個好看的數據是被紡織品中繩索、棉紗、粗布等初級加工品拉起來的,高級紡織品即服裝的出口額則是2013年來最低的。

分析:説了這麼多棉花,原Po也提到了2011年開始長期不景氣,但想必看過我科普的朋友對一個組織可能印象比較深刻。BCI,它正式開始運營於2010,而第一批BCI棉花收穫於2011。中國棉花的困境到底和這些NGO有沒有關係呢,我覺得世界上恐怕沒有那麼多巧合。

——————

最後,寫了這麼多,其實該説的已經説了。總之,我也不好講作者想表達什麼,下次有問題可以直接問,不用自己蒐集什麼資料,這些東西專業的人腦子裏都有,寫這麼多似是而非的東西,又麻煩自己,又麻煩大家,何必呢。