首破千億,“舊改之王”佳兆業還是走不出大灣區?_風聞

观察者网用户_234579-2021-03-27 08:19

文丨西部菌

本篇為房企年報觀察系列之三

2020年年報近期陸續發佈,今天我們將目光轉向佳兆業。

作為重心聚焦廣深的香港上市房企,佳兆業在川渝市場的份額不高,不過近兩年也有一些讓市場備受關注的拿地動作。

業績報告顯示,2020年,佳兆業集團實現合約銷售金額1069億元,同比增長21%,銷售額排名上升至全國第24位。

在銷售額站上千億大關的同時,佳兆業的去槓桿、降負債的成績相當顯著。但值得注意的是,業務佈局過於集中,對城市舊改的路徑依賴太重,也成為未來持續擴張的隱患。

01

佳兆業從深圳起家,2005年開始外拓至東莞、廣州、成都等地,目前基本覆蓋了珠三角、長三角、華中、成渝、環渤海五大主要經濟區域。

關注佳兆業的讀者應該知道,2014年年末,它曾遭遇了一場大規模封盤的“生死劫”,一度瀕臨破產,好在平安等機構及時搭救才化險為夷。

來源:佳兆業官網

獲救後的佳兆業,倒也算爭氣,一方面開啓業務多元化探索,另一方面,加速全國佈局。而在“快速開發”、“快速銷售、快速週轉”、“進軍二三線城市”三大戰略的支撐下,佳兆業的規模不斷取得突破。

2017年,佳兆業定下了三年衝刺千億的銷售目標。2020年儘管遭遇了黑天鵝,千億目標還是穩健達成,1069億元的銷售額,同比增長21%,而近三年的年複合增長率為24%。

營收、利潤方面,佳兆業的表現也可圈可點。

2020年,佳兆業集團實現營業收入558億元,同比增長16.1%;毛利潤為159億元,增長15%;淨利潤和歸母淨利潤分別為52.8億和54.5億元,較上年分別增長26.8%和18.6%。

來源:佳兆業官網

在快速擴張的背景下,營收、利潤方面的增長趨勢,和銷售增長比較匹配,並沒有出現明顯的增收不增利的情況,這一點確實難得,説明佳兆業的規模和效益做到了有效平衡。

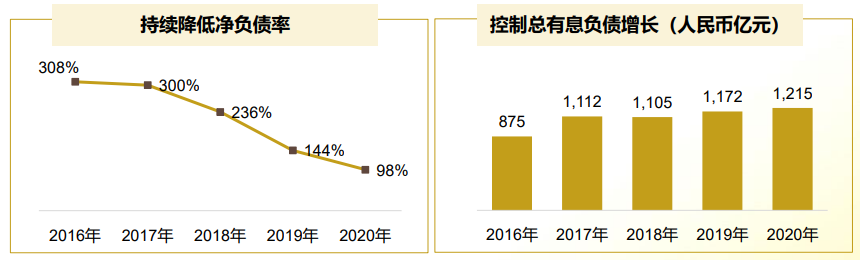

值得一提的是,快速開發、銷售、週轉的模式下,經歷過生死劫的佳兆業,前幾年的槓桿率和債務風險很快同步放大,引發了不少擔憂。

比如淨負債率方面,2018年高達236%,2019年也有144%。

來源:佳兆業官網

2020年隨着三道紅線的出爐,嚴重踩線的佳兆業,不得不開始大力度降負債。從業績報告看,成績相當顯著,2020年淨負債率直降46個百分點,下降至97.9%,成功退到安全線內。

現金短債比增加至1.56,剔除預收帳款的資產負債率下降至70.3%。目前踩線的只剩下資產負債率。對比銷售規模的擴大,可見佳兆業的調整能力還是相當強悍的。

02

佳兆業進入成都市場較早,前面提到,2005年外拓時就進軍成都。近兩年,在川渝市場上佳兆業也不乏大手筆的拿地動作。

比如2020年6月,佳兆業一舉擊敗華潤、中梁、建發、金地等19家房企,以9.47億元在成都龍泉驛區成功奪地,15950元/㎡的成交樓面價也打破了此前成都近郊記錄。

今年3月,佳兆業13.04億元在天府新區拿地,業地塊配建移交比例達到了41%,實際溢價率達到91%,實際樓面突破24000元每平,創下天府新區地塊樓面的新高。

2月還在重慶高新區7.5億元拿地;而去年在成都高價攬儲的前幾天,佳兆業也在沙坪壩區13.25億元拿地。

不過進軍成都早的佳兆業,在川渝一直都是零星佈局的狀態。不只是華西區域,華中、環渤海乃至長三角區域,佳兆業的業務比重都不算高,它一半的業務都聚集在廣深代表珠三角。

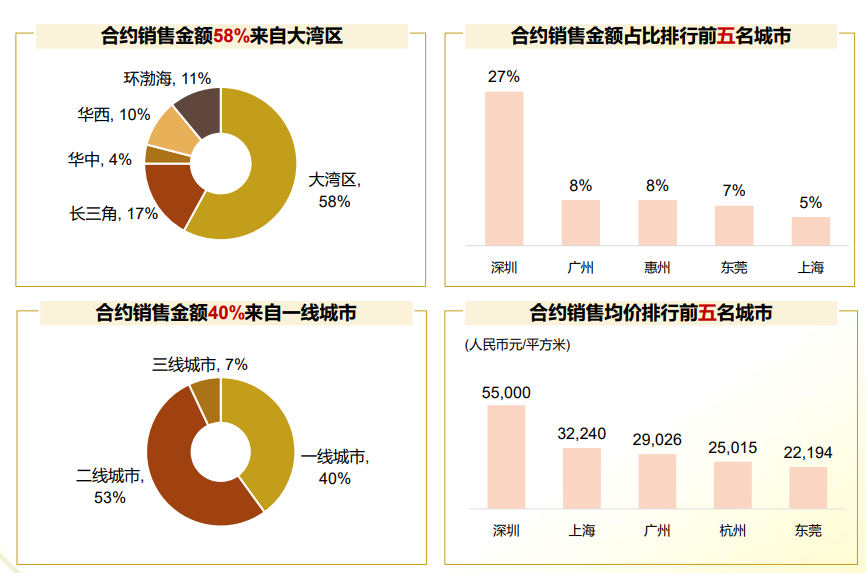

2020年佳兆業的合約銷售額中,大灣區為58%,長三角為17%,華西區域只有10%;而合約銷售金額佔比排行前五的城市是深圳、廣州、惠州、東莞和上海。

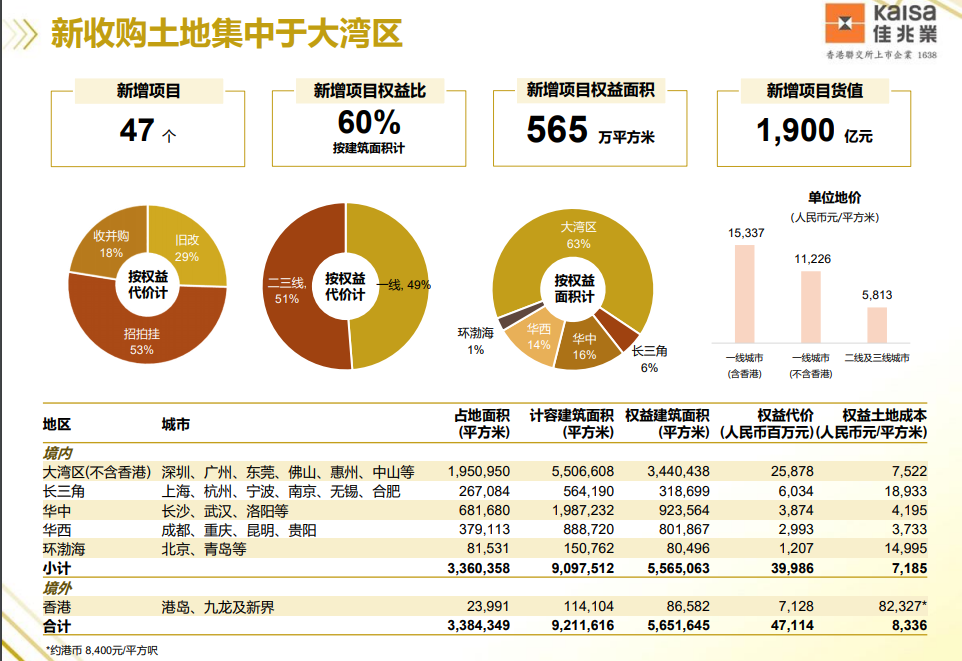

另外報告期內,佳兆業超70%的確認收入來自大灣區。而且,全國化屬性不強的佳兆業,似乎並沒有打算加強外拓的力度,而是有繼續重倉大灣區的跡象。

來源:佳兆業官網

2020年佳兆業共獲得47幅地塊,應占計容建築面積約為5.65百萬平方米。其中相較於2019年,在成都、昆明、貴陽拿地,帶動華西區域的土儲佔比上升,但整個華西的累計拿地總額也不到30億元。

而大灣區方面,新增土地佔比達到63%。另外就全部的土儲看,大灣區佔據了55%。

選擇熟悉的大本營區域繼續深耕,佳兆業的思路,跟一切大力全國化的房企明顯不同,這有利於將本土的優勢發揮到極致。

不過區域佈局結構單一,風險隱患也很明顯。

其一,房地產強監管背景下,單一市場的政策風險容易被放大。比如佳兆業重倉的深圳,過去幾年樓市火熱,但隨着系列強監管政策落地,市場降温明顯,這多少會影響到未來業績。

其二,房子畢竟不是普通消耗品,市場容量相對有限,整個地產業也在從增量到存量逐漸過渡,單一市場未必能夠源源不斷地提供快速增長動能。

事實上佳兆業近三年的銷售增長率,在房企中只能算優秀,還遠遠談不上亮眼。如果無法在其他區域開拓新增長點,大本營能否支撐持續增長,自然是存疑的。

03

佳兆業的佈局太集中,有自身戰略選擇的因素,除此以外,它的業務模式很難輕易地通過開疆拓土的方式快速複製,也是一個重要因素。

佳兆業一直都有“舊改之王”的稱號,它靠深圳舊改起家,在全部業務構成中,城市更新項目的佔比相當高。

其中,2020年城市更新項目佔整體銷售的三分之一。此外,預計1-2年轉化城市更新近420萬平方米,逾2000億貨值,足以為下一階段的增長提供保障。

通過舊改的方式,佳兆業可以低價大量獲取優質土地資源。

比如在深圳新增項目的土地成本只有13940元/平方米。在規模增長同時,它的盈利能力能得到保證,與此模式息息相關。

但舊改有周期長的特點,涉及大規模的拆遷,不確定性因素較多,包括政商層面的因素,對房企的運營能力是重大考驗。

在廣深地區,佳兆業通過長期深耕,積累了一套成熟的舊改經驗,問題在於,不同地區的城市結構、政策乃至政商環境都完全不一樣,水土不服的情況很容易出現。

比如在2018年年底,進軍西安的佳兆業,就因為王家棚的城市改造項目,和西安本土開發商興正元地產釀成激烈的衝突,引發外界廣泛關注。

來源:佳兆業官網

西安首箇舊改項目的折戟,正是佳兆業擴張受阻的一個縮影。畢竟相較於本地開發商,佳兆業作為外來户,不管是對市場的熟悉程度,還是政商資源的佔有,都有明顯的劣勢。

所以對佳兆業而言,眼下是一個兩難的困境:

地產存量時代的來臨,要求它必須提升全國化的成色,尋找新的區域增長點,尤其像成渝這樣的國家戰略加持區域,但業務模式又決定了,很難高效率地向外開疆拓土。

近些年來,佳兆業開始大力度拓寬投資航道,從城市更新到健康醫療、旅遊產業、文體科技甚至是足球。這種多元化的跨界嘗試,效果也不是很明顯,2020年地產銷售的佔比達到近92%。

那麼,躋身千億陣營的佳兆業,未來該如何持續增長、穩定盈利?