一朵棉花,炸出了中國最牛的經濟戰略_風聞

智谷趋势-智谷趋势官方账号-新中产的首席财富顾问。微信500强。2021-03-27 08:25

◎智谷趨勢(ID:zgtrend) | 黑山 黃漢城

中國有幾樣東西很依賴進口,這對我們構建內循環為主的新經濟格局產生了障礙。

它們分別是石油、芯片、大豆,以及這一次被炸出水面的棉花。

這兩天的滔天巨浪,一朵棉花騰空升起,也被有心人抬升到了國本民生的高度。

一本《棉花帝國》已經被賣到了脱銷,人人都渴望在激盪歷史的脈絡中,解碼這個時代的脈搏。

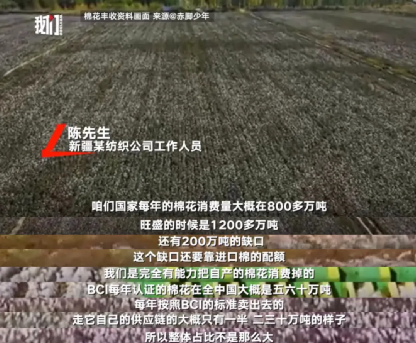

新疆的優質棉我們自己都不夠用,而這是否會成為又一根卡住我們戰略空間的手指?

一朵棉花,有人看到了陰謀,有人看到了爭鬥。

但很多人都沒有看到,背後隱藏着中國最牛逼的經濟戰略。

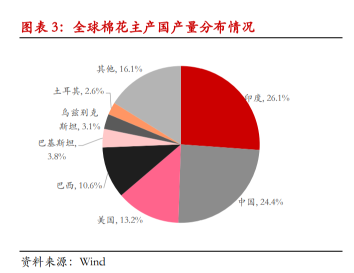

中國是世界最大的棉花消費國、第二大棉花生產國,在2020/2021年度棉花產量約595萬噸,而新疆是全國、全世界的棉花主產區,產量520萬噸左右,佔國內產量的87%,佔國內消費的67%。

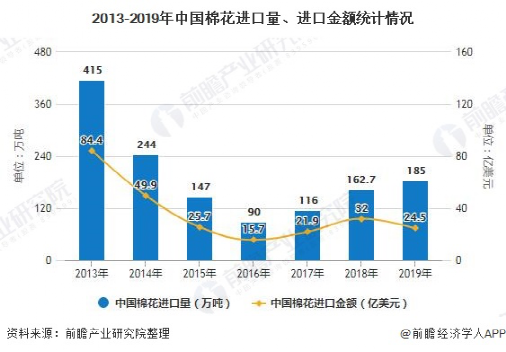

但是,我們的總需求量約780萬噸,年度缺口達到185萬噸。

為了滿足國內需求,中國去年進口了約200萬噸棉花。過去幾年的時間裏,棉花的進口量持續變大。

這意味着,現今我國主要農業缺口,排第一的是大豆,排第二就是棉花了。有意思的是,我們的最大進口來源國都是美國。

本土和進口的棉花,有相當大部分會流入國內的紡紗廠—織布廠—染織廠—製衣廠,最後變成一件件衣服。這個不説大家也懂。

不過, 如果你去翻一下今天被抵制的H&M、優衣庫等品牌的標籤,你會發現它們有很多很多的產品,其原材料並不是棉麻這些天然的植物纖維,而是各式各樣的化工纖維、滌綸、腈綸、錦綸、氨綸……

換言之,你身上穿的衣服,很可能是“假”的“棉衣”。

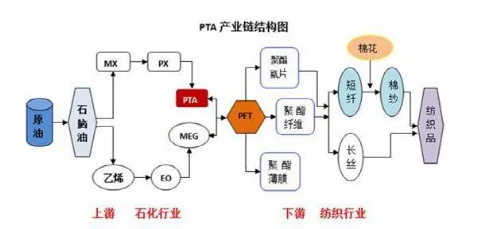

看看下邊這張圖片:

把原油加工成石腦油,從中繼續提煉出PX和乙烯,經過再次加工變成下游產品即聚酯(PET),把它熔融紡絲及再加工可以製成各類合成纖維。

是不是很神奇!

石油這玩意,加工下最後就變成了你身上的衣服,還有我們戴了一年多的口罩。

H&M因一朵棉花闖了彌天大禍,但實際上棉花並非是H&M最重要的原材料。

今天,化工纖維佔全部紡織原料的比例已經高達八成以上。作為世界最大的服裝製造之國,中國使用最多的其實也是化纖原料,而非棉花。

這個奇蹟,來源於早前中國非常具有先見之明的戰略佈局。

棉花雖好,但用多了“傷人”。

我不是説棉花這玩意有害,而是在中國的農業佈局中,棉花跟糧食天然是要打架的。

在1970年代以前,中國的紡織品基本全部要靠棉、麻、絲等天然纖維加工生產。而棉花的供給嚴重不足,大家穿衣服基本上是新三年,舊三年,縫縫補補又三年。

為什麼會這樣?

因為中國十多億人口啊。“解決温飽問題”中國人從1949年説了超過四十年,這個温飽就是説吃飽、穿暖的問題。

要吃飽,就得提升糧食產量,必須保障耕地、提升畝產(種子科技、施肥),全國土地一盤大棋進行精細化管理,尤其是嚴格守住18億畝的紅線不動搖。

而要穿暖,早期也得向土地去要,靠擴大棉花的種植面積、提升畝產。

這兩個不就矛盾了嗎。中國的耕地是有限的,有限的土地資源,既要解決十數億人口的吃飯問題,又要同時解決這麼多人的穿衣問題,不堪重負。

棉花與糧食爭地,一度成為困擾中國的一個超級難題。隨着人口的快速膨脹,這個壓力只會越來越大。

所以,中國只能另謀出路。

1972年,中國集中了當時寶貴的外匯,進口了一套能夠生產維尼龍化纖的設備。當年化纖產量就佔到全部紡織原料的5.5%。

這是我國石油化工業的一個發端,也是中國紡織業的一個拐點。

化纖的引入和發展,把“穿衣穿暖”成功從一個農業問題變成了一個工業問題。

到1998年,我國的化纖產量達到510萬噸,合成纖維產量超460萬噸,超過美國成為世界最大的化纖生產國,在全球產量佔比達到20%。到現在,紡織業80%以上的原料使用的是化學纖維。

這不但解決了14億人的穿衣問題,同時還創造了一個龐大的產業鏈條。2020年中國紡織服裝出口額達2962.3億美元,產品銷往全球227個國家和地區。

可以説,紡織業開啓了中國經濟走向開放、做大做強的歷史進程,而化工業為這一進程注入了血液。

今天中國的人口已經從1950年的5.5億人上升到14億,翻了兩倍有餘。但與此同時,中國棉花種植面積從高峯期的從7300萬畝減少到4754萬畝,砍了三分之一。

中國在人口膨脹的同時,還能解放出更多的土地資源用於糧食耕種(也包括城市建設),背後的功臣正是我們強悍的化工產業。

很多人不知道,現代紡織業並不是一個獨立的工業門類,它的上游是化工業、棉紡織業,其中化工業的上游則是能源產業。

中國今天能夠成為全球的紡織業大國,是因為中國同時也是全球的化工大國。

乙烯被稱為“石化工業糧食”,其產量被視為衡量一個國家石油化工水平的標誌。原本,我們的乙烯生產線要從通用、西門子等公司引進,造價動輒上百億,而且一旦生產線出現問題,維修也只能看別人臉色。要是停工了,一切損失更是自行負責。

2012年,中國石油大慶石化公司實現了大型乙烯成套技術工業化,讓中國從此告別了半個多世紀的技術依賴。

2018年,由瀋陽鼓風集團投入數億元,自研自造的120萬噸乙烯裝置投產,標誌着核心技術全面實現了國產化。

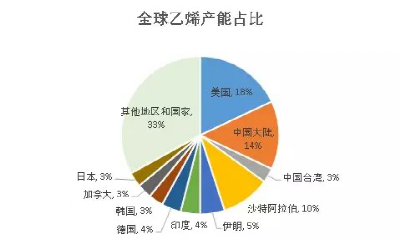

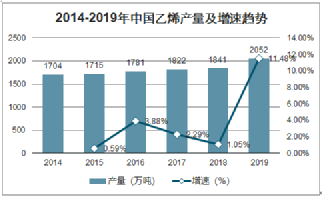

得益於**生產裝置和機械裝備的大型化、現代化、國產化,**近兩年中國乙烯的產量提升速度加快。目前全球乙烯產能最大的是美國,中國排名第二。

在這個歷史進程中,起到關鍵作用的兩個公司,都位於我們平日裏嘲笑的老東北工業基地。

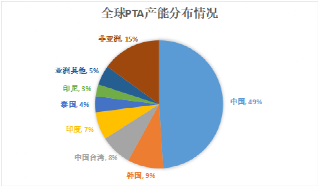

在此還要説一下PX。雖然民眾對此有點聞之色變,但這並不妨礙它在化工界的地位。作為一種重要的化工原料,PX是後續很多化纖產業鏈的源頭。現如今,中國已經是全球最大的PTA生產國,產能已經佔到全球50%。

而從一滴油到一匹布,從一朵棉花到一個產業鏈,中國的能源安全、製造業升級、糧食安全三條經濟命脈,在這個奇妙的地方交匯了起來。

今天社會上有一股很明顯的焦慮情緒:最懂後發優勢的中國,被後發國家復刻發展路徑的焦慮。

我們沿海地區的勞動力成本、土地成本已經很高了,當年用來承接第三次全球產業大轉移的基礎條件正在瓦解。

而越南在崛起,印度在崛起,非洲在崛起,這些新興經濟體會不會憑藉着更加低廉的人力成本,來虹吸中國的產業遷移,掏空中國的低端製造業呢?

答案是沒那麼容易。作為全球化工大國的地位,其實大大減緩了我們產業空心化的危機。

以紡織服裝業為例。這個勞動密集型產業已經成為了越南的生命線,但他們主要承接的是加工環節,即發揮廉價勞動力優勢的部分。

而紡織生產所需的上游原料,紐扣、拉鍊、中高端面料、印染劑等,仍然需要從中國大量進口。這部分的利潤,有很大部分留在了中國。

上游被中國牢牢掌控。中國一感冒,越南就打噴嚏。中國一發燒,越南紡織業就要吃藥。

這個場景,是不是有點像華為手機,很多高端零部件都受制於日韓美?

那麼,為什麼會這樣呢?

因為越南舉國之力也生產不出比從中國進口更便宜的紡織輔料,從中國進口的面料、纖維加上運費、關税平均比越南國產便宜10%-15%。

現實的例子,説明了紡織原料要想形成有競爭力的價格,絕不是比拼誰的勞動力更廉價那麼簡單。

各個產業集羣要深度分工,相互配套,發揮全產業鏈的聚集和規模優勢,才能整體提升生產效率、降低成本。

這方面,中國具有獨步天下的武功。

我們是世界上唯一擁有聯合國產業分類目錄中所有工業門類的國家,包含了全部41大類的工業。從產量上看,全球500多個工業品,中國有220個世界第一。我們的集羣效應,我們的專業分工化程度是最高的,沒有之一。

而且我們又有非常龐大的化工產能,將規模效應發揮到了極致,能提供最最便宜的化纖原材料,越南沒有這麼好的基礎設施條件。

這種優勢在去年疫情之後發揮得淋漓盡致。之前向東南亞、印度等低人力成本轉移的低端製造業,因為無法開工,訂單迅速向中國迴流。

這使得上個第三季度中國紡織業突然迎來爆發,原因就在於印度的多家大型出口紡織型企業的訂單轉投了中國。

在以中國為核心的全球紡織業鏈條當中,越南其實只是扮演一個組裝廠的角色。

如果中國不是一個化工大國的話,今天東南沿海的很多低端產業可能就真的被掏空了。

如今國際國內雙循環的政策下,中國超大的內需市場被進一步採挖,龐大精深的供應鏈網絡又開始升級。

中國現在需要的,是一根根掰開卡在脖子上的手指,向着製造業第一梯隊、建立全球科創中心而攀登。

五年後,十年後的中國,會是什麼樣子?

還會被人拿住一朵棉花説事嗎?

參考資料:

新疆棉花:中國自己還不夠用.新華網

新中國是怎樣實現糧食、棉花、沒有靠自己的.陳錦華.人民日報

中國靠什麼解決14億人口的穿衣問題.張國寶.《篳路藍縷—世紀工程決策建設記述》

越南,越來越像中國的一個“省”.黃漢城.旺角黃漢城

深度調查:2020年新疆棉市場解析.李偉.中國棉花網

印度天量訂單轉移到中國,國運迎來大轉機?.路口大爺.智谷趨勢

中國化工開闢乙烯工業發展新路徑.經濟日報

《溢出》.施展