視頻化時代的“碎鈔機”:抖音、快手、B站三方鏖戰_風聞

竞核-竞核官方账号-电竞游戏媒体2021-03-29 22:42

通過戰略性虧損換取成長空間是共性

視頻化時代,抖音、快手、B站、視頻號熱戰正酣。外加上“古早”的視頻網站愛優騰,不難發現戰略性虧損是入局者的共性。

近日快手提交了上市後的首份財報,恰好又印證了這一點。筆者試圖通過拆解快手2020年財報,來一窺視頻化時代主要玩家的生存現狀。

3月23日,快手公佈2020年第四季度及全年財報。財報顯示,Q4期間快手總收入為181億元,同比增長52.7%。四季度淨虧損7.04億元,同比擴大12.2%。

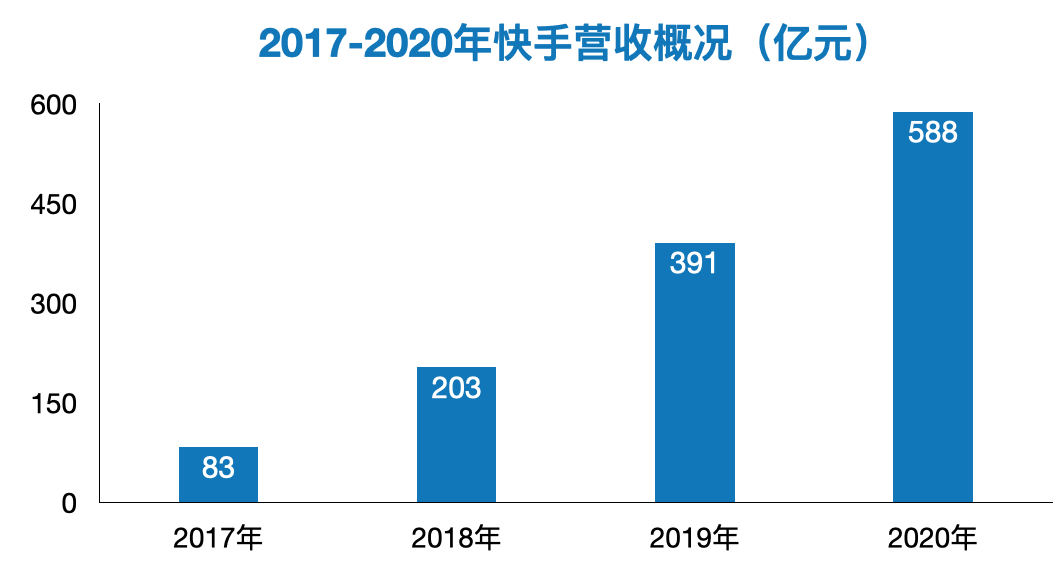

2020年全年,快手實現總收入588億元,同比增長50.2%,增速明顯。這主要系線上營銷服務及其他服務(包括電商)強勁增長所致。

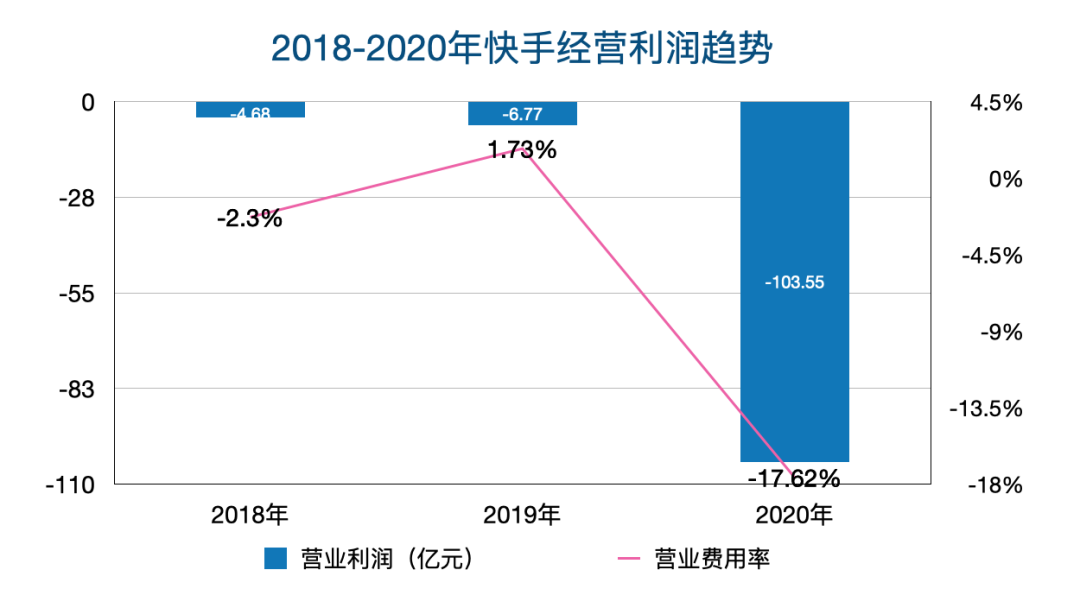

2020年全年,快手經營利潤為-103億元,同比下降17.6%。這主要系當期銷售成本增加,由2019年250億元增長至2020年350億元,同比增長39.8%,總體產生了一定拖累。

至於虧損淨額,2020年全年快手虧損淨額為79.48億元,主要源於公司在業務大幅增長的背景下,仍選擇加大投入謀求更大的市場。

總體來看,快手2020年主要追求目標不是營業收入和利潤,而是實現引流和構建多元化生態體系的經營目標。

廣告業務高速增長,規模超200億

2020年快手實現總收入588億元,公司整體業務均保持高速增長。

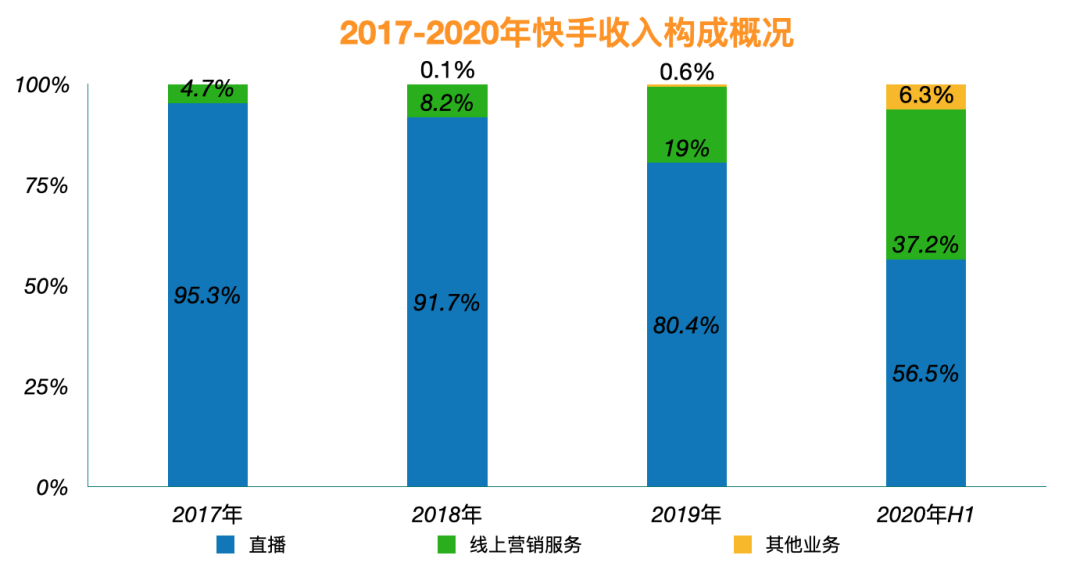

尤其是線上營銷業務,2019年該項收入僅為74億元,2020年已增長至219億元,同比增長高達194.6%。

得益於此,線上營銷業務佔總收入比重已由2019年19.0%增長至2020年37.2%。

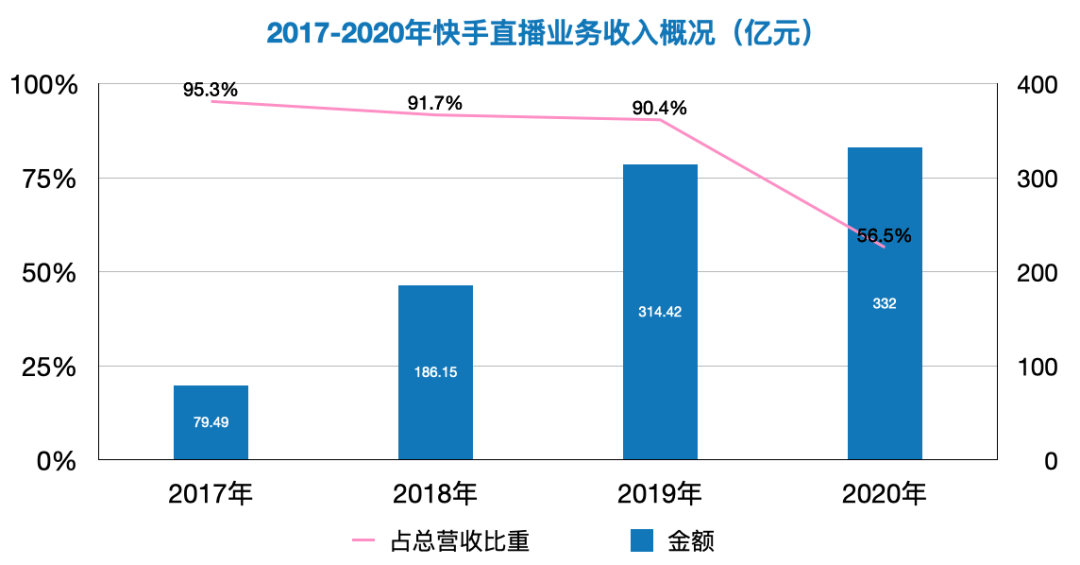

至於直播業務,2019年該項收入僅為314億元,2020年已增長至332億元,同比增長為5.6%。目前,直播業務佔總收入比重已由2019年80.4%降低至2020年56.5%。

其他服務(含電商),2019年該項收入僅為2.6億元,2020年已增長至3.7億元。

隨着各項業務快速增長,快手收入結構也在進一步優化。2020年線上營銷、直播、其他服務佔總收入比例分別為37.2%、56.5%和6.3%。

收入結構改變明顯,驅動快手營收增長引擎已由直播轉向至在線營銷。這直接導致其毛利率由2019年36.1%提升至2020年40.5%。

在財報分析師會議上,快手高管稱,2021年短視頻直播平台的移動廣告收入超過了移動廣告增幅。這説明,廣告主預算越來越多向短視頻和直播平台傾斜。

上述高管預計,未來廣告(在線營銷)佔總收入比重還會不斷上升,廣告收入增速會遠超市場大盤增速。

拆開來講,這主要是快手擁有數億用户及高時長用户,且比例還在上升。

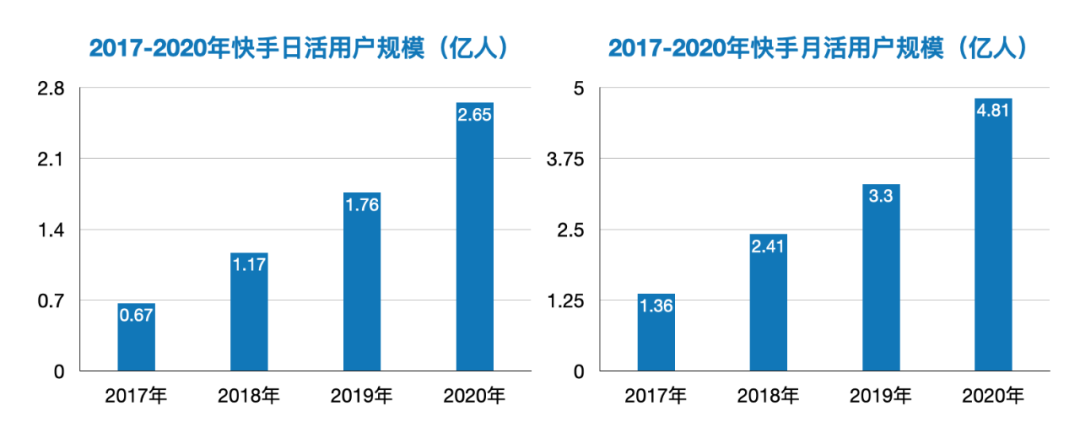

2020年快手用户規模錄得大幅增長,用户參與度顯著提升。平均日活躍用户及平均月活躍用户分別為2.646億及4.811億,分別同比增長50.7%及45.6%。

每位日活躍用户日均使用時長也由2019年74.6分鐘增加至2020年87.3分鐘,同比增長17.0%。

此外,快手還在持續建設新的廣告形態,嘗試挖掘更多動態的廣告內容。

在提升廣告效率方面,快手會七點着手:第一、數據積累,優化投放效率;第二、提升營銷能力,形成更多營銷閉環鏈條;第三、跟更多廣告主和創作主合作,提供優質的廣告素材;第四、拓寬行業,招募銷售團隊;第五、從效果廣告到品牌廣告,覆蓋更多廣告池;第六、做廣告聯盟;第七、重視保障用户體驗,不會激進提升廣告加載率。

直播業務佔比下滑

線上營銷服務業務一路高歌猛進,反觀快手直播業務增速則稍顯乏力。

2020年快手直播業務收入為332億元,同比增長僅有5.6%。目前,直播業務佔總收入比重已由2019年80.4%降低至2020年56.5%。

快手直播於2016年上線,此後該業務一直是快手變現收入支柱來源,其通過向觀眾銷售虛擬物品獲得收入。

考慮到快手與騰訊存在資本姻親關係,故此快手進入遊戲直播領域較為平順。

2019年7月,快手正式上線PC端遊戲直播網站,並與快手App雙向打通,騰訊《王者榮耀》、《刺激戰場》等熱門遊戲也出現在快手遊戲直播板塊中。

同年,快手直播業務通過加大力度投入電競賽事,實現跨越式發展。先是拿下2019《英雄聯盟》全球總決賽直播版權,在快手收看S9的總人數達到了7400萬,僅FPX與G2的決賽,觀看數量就超過了2500萬人次。

除此之外,S9期間,三支代表LPL出征的戰隊FPX、IG、RNG,也宣佈入駐快手平台,發佈短視頻內容。

2020年1月,快手又獲得KPL賽事版權。而《王者榮耀》本就是快手遊戲內容生態中最大的品類。成為KPL七家直播平台之一,快手直播又多了一份留住用户的籌碼。

同年七月,《和平精英》職業聯賽PEL全部戰隊、105名選手全員入駐快手。在平台大力扶持下,近百萬用户開始關注這一新興職業電競。

從數據上來看,2020年快手台內遊戲短視頻日活已超過9000萬。2020 KPL春季賽在快手的總播放量達26.1億,相關短視頻作品近2.6萬條,總決賽觀看人數近600萬,相關話題也登上了快手熱搜第一。

快手直播憑藉一己之力,捅破整個遊戲直播賽道的天花板。誠然,快手直播日活龐大,不過在禮物收入上還亟待加強。

據小葫蘆《2020遊戲直播行業數據報告》顯示,2020年遊戲直播禮物在鬥魚、虎牙的營收佔比分別為33.60%以及26.50%。

虎魚兩家市佔比接近60%,反觀快手僅佔10.10%。

客觀來看,快手在探索直播新商業模式上走在市場前列,如直播帶貨。公開數據顯示,快手主播直播共帶貨1044億元。這一數據遠遠高於虎魚。

但市場亦有分析人士認為,直播帶貨可以看作一種營銷手段,但平台應該專注於自己的遊戲和主播,因為傳統遊戲直播平台的用户更關注遊戲內容本身。

從這一角度來看,快手遊戲直播禮物規模還有非常高的提升空間。

在財報分析師會議上,快手高管明確表示,2021年會開始引入主播、明星、賽事。目的在於,留住用户。

當然,如何提升遊戲直播用户的貨幣化率也是管理層的重要任務。

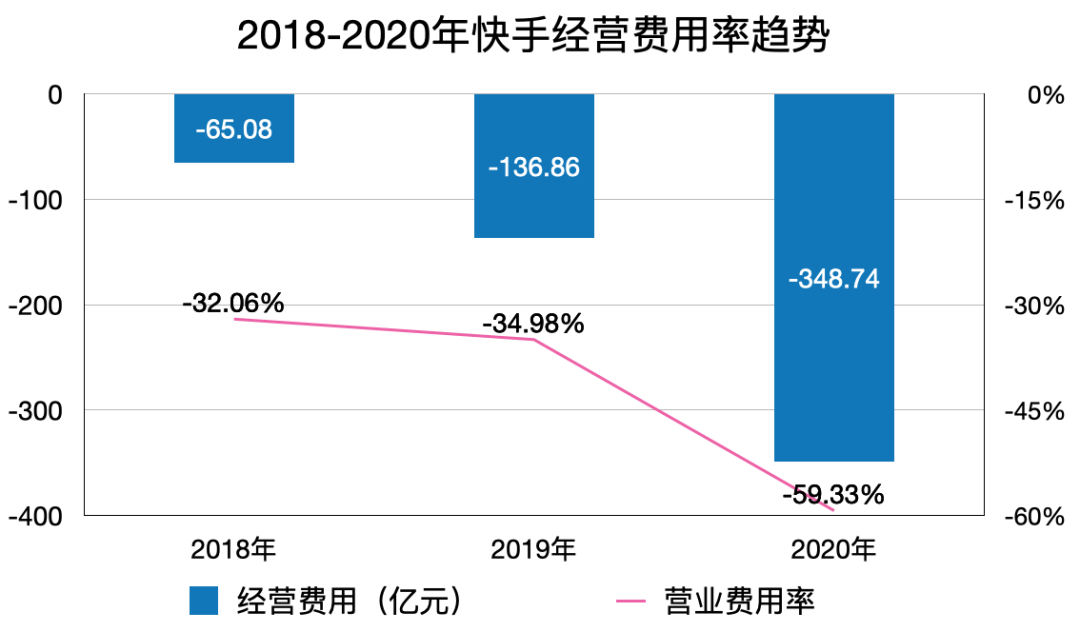

經營費用大幅增長

從線上營銷、直播業務發展勢頭來看,快手大概率還將延續戰略性虧損策略。

2020年,快手銷售費用266.15億元,同比增長170%;管理費用82.24億元,同比增長116%;經營費用同比增長155%。

2020年快手實現經營利潤-103億元,同比下降17.6%。2020年快手虧損較大,主要原因來自於經營費用的巨大支出。

主要支出包括維護和獲取用户的成本及品牌營銷活動的支出。品牌營銷主要是公司推廣快手極速版及其他應用程序的支出。

眼下中國短視頻用户規模達到7.92億,短視頻用户滲透率超70%,已成為互聯網第三大流量入口。

短視頻賽道正處於激烈競爭的洪流中,北快手、南抖音兩超多強格局未定,微信視頻號攜2.9億日活成最大變量。

快手作為短視頻領域頭部平台,一直在尋求資本化,長期處於增收不增利的狀態,尤其利潤一直處於虧損狀態。其營收高速發展依賴於高昂的成本,長期來看不利於企業健康發展。

去年快手開始持續優化收入結構,探尋多元化變現路徑,加快平台商業化進程。

競核認為快手要想在視頻化時代跟抖音、B站及視頻號競爭,佔據有利地形,未來持續投入必不可少。

只有這樣,快手才能實現公司業務多元化。財務利潤指標轉正只是時間問題。