終點站“外企”到了,請國產創新藥下車_風聞

果壳硬科技-果壳旗下硬科技内容品牌2021-03-29 13:22

“學成文武藝,賣給BAT。”如今,互聯網創業公司們最好的出路之一,便是尋求被巨頭收購。

醫藥行業也有類似現象,不過顯得更高明——當藥品上市銷售後,藥企會視情況選擇“合作”賣藥。最近國內創新藥企傍上的大腿,是跨國藥企阿斯利康。

終點站“外企”到了,請國產創新藥下車。

艾馬殊、一萌 | 作者

一萌 | 編輯

放大燈團隊 | 策劃

最近下車的,是剛登陸港交所僅一個月的諾輝健康。

2021年3月15日,諾輝健康宣佈,將拿出直腸癌早篩產品常衞清,與阿斯利康展開為期3年的合作,共同在中國大陸公立醫院、藥店、互聯網醫院進行推廣[1]。這意味着,當前僅有兩款商業化產品的諾輝,在這場交易中押上了一半身家。

比諾輝更決絕的是君實。3月1日,僅有一款商業化產品(特瑞普利單抗)的君實,宣佈與阿斯利康合作。根據協議,在中國大陸非核心城市區域,阿斯利康將獲得特瑞普利單抗泌尿腫瘤領域適應症,還有全部已獲批適應症的獨家推廣權[2]。

獨家推廣權:藥企向推廣企業支付推廣服務費、推廣企業向藥企支付對價;藥品銷售所得雙方分成;藥企不得將推廣權授權給其它企業。

放大燈團隊發現,甘心“交飯碗換飯票”的不止這兩家。過去幾年,觀合醫藥、艾德生物、睿昂基因、安翰科技等一大批本土創新藥企都與阿斯利康簽署了推廣協議。這些企業的業務覆蓋了癌症早篩、伴隨診斷、抗癌創新藥等多個領域。

這些國產創新藥企,為啥都選擇將權益分給外企阿斯利康?

“自產自銷”未必就比“轉賣權益”有道德優越感。那些把權益賣給阿斯利康的國產藥企,多數是迫於當前的經營水平和財務狀況,不得已而為之。

以諾輝健康為例,其經營和財務狀況都不容樂觀。

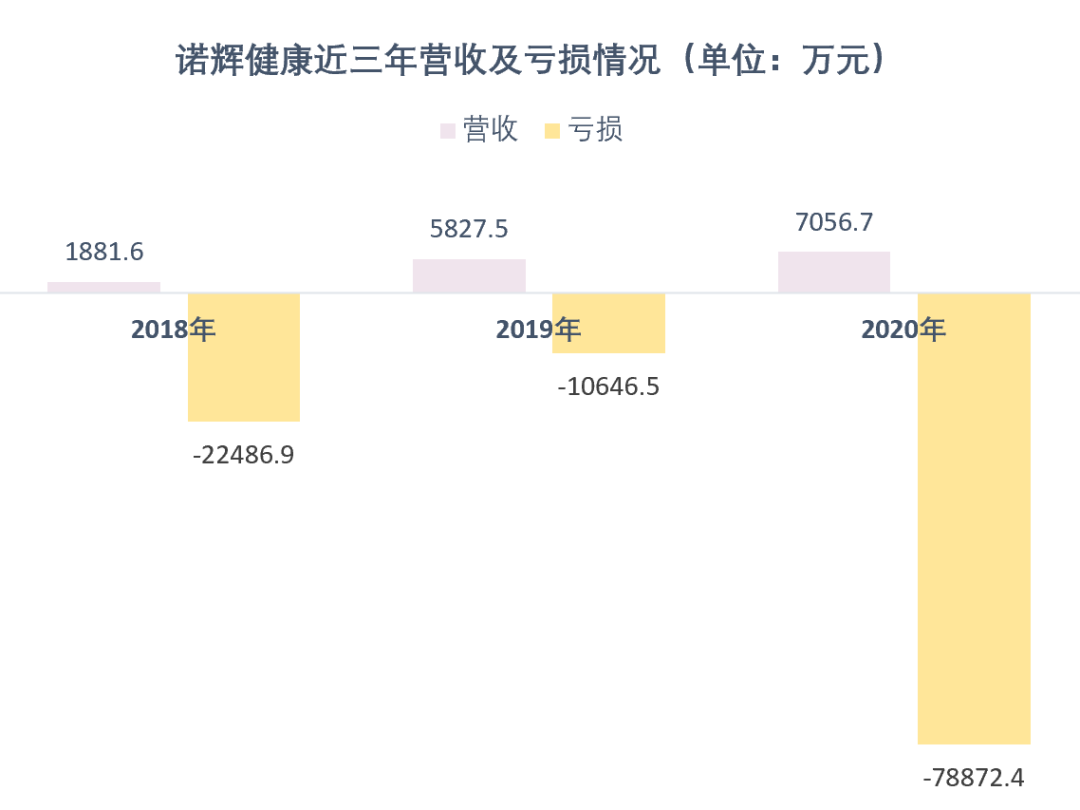

上市後首份財報顯示,2020年,公司營收約7057萬,同比增長21.1%。毛利為3720萬,同比增長8.77%,毛利率則由2019年的58.9%下降為52.8%。與此同時,公司全年虧損約7.89億,同比擴大643.40%[3]。

數據丨諾輝健康年報,製表丨放大燈團隊

上市一個月不到,諾輝健康的股價由最高的84港元下探至50港元附近。核心產品毛利率走低,虧損又不斷擴大,股價又這麼難看,還得拿業績證明自己。

招股書稱,常衞清的目標客户是中國1.2億結直腸癌高危人羣[4]。2020年,常衞清銷售額3910萬,單價1996元。以此推算,常衞清去年僅售出約1.96萬份。照此速度,常衞清要覆蓋所有目標客户,耗時漫長。

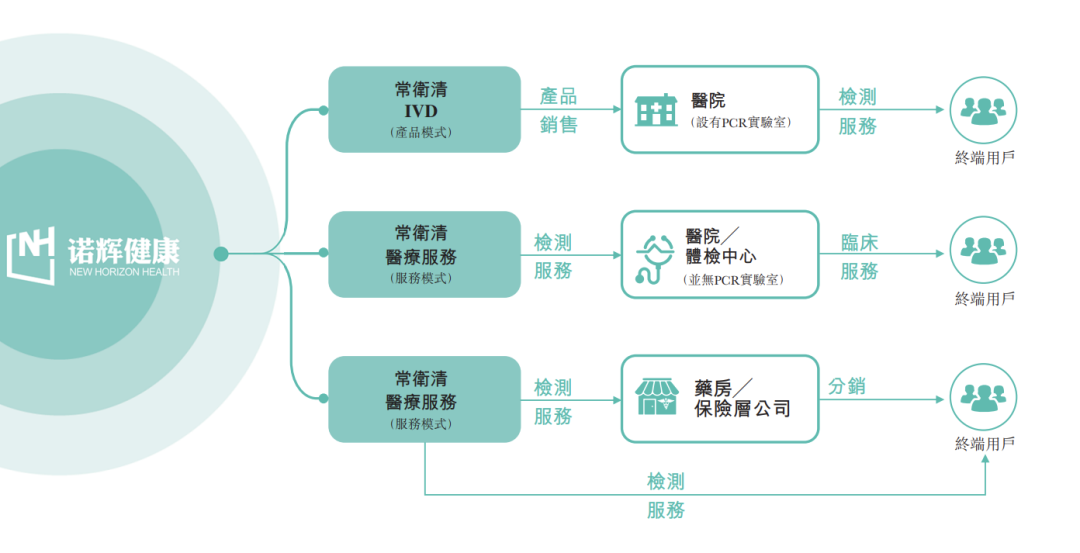

2020年11月底,常衞清才獲得NMPA創新三類醫療器械批准。獲批前,常衞清主要是作為LTD(臨牀實驗室自建項目)服務,面向體檢中心進行推廣[4];獲批後,則可以作為IVD(體外檢測產品)在醫院和醫療機構進行銷售。

諾輝健康在招股書中列出的銷售渠道

諾輝健康所缺乏的公立醫院的銷售能力,正是阿斯利康的長項。在宣佈與阿斯利康合作後,諾輝股價當日上漲約8%,目前市值約260億人民幣。

國內不少創新藥企,都面臨與諾輝健康類似的困境。

以君實為例,其特瑞普利單抗是最早獲批的國產PD-1,但銷售額被同行遠遠甩開——2020年,特瑞普利單抗銷售額為10多億,但同行恆瑞醫藥的PD-1抑制劑(卡瑞利珠單抗)銷售額預計高達50億。

只有打開銷售渠道,才能擺脱困局。

賣掉新藥市場權益的現象,在醫藥行業並不鮮見。

比如2016年,再鼎醫藥拿到了Tesaro公司(後被葛蘭素史克收購)抗癌藥尼拉帕利(則樂)在中國內地、香港和澳門地區的合作開發與引進協議;2020年,基石藥業將舒格利單抗(PD-L1)在中國大陸地區的獨家商業化權利賣給了輝瑞;2021年年初,泛生子宣佈與正大天晴合作,推廣其肝癌早篩產品HCCScreen。泛生子看中的,正是正大天晴在肝病藥物上的推廣經驗。

在本土市場擁有銷售渠道優勢的藥企,很容易拿到初創公司的產品代理,阿斯利康也不例外。

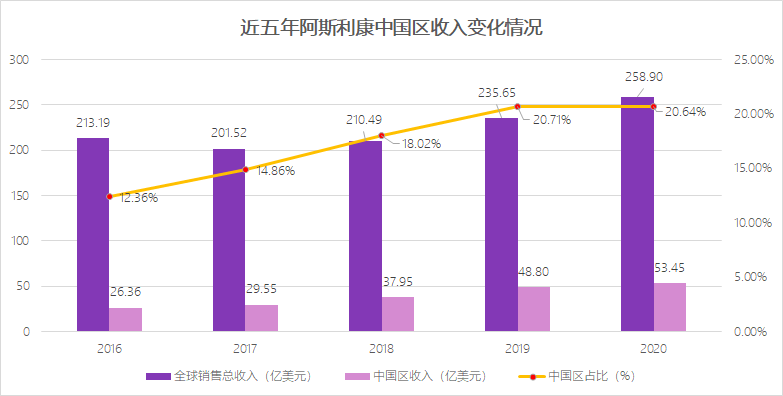

1993年進入中國市場的阿斯利康,在全球藥企排名沒進前十,但能在中國市場拿到第一。2020年,阿斯利康的全球業績為258.9億美元,在華營收比例超20%,達到53.45億美元,同比增長10%,成為該公司僅次於美國的第二大市場[5]。是本土化最為成功的跨國藥企。

能有此成績,得益於阿斯利康中國的銷售網絡和推廣體系,而這又與其高管王磊不無關係。

王磊目前為阿斯利康全球副總裁,國際業務和中國總裁,是跨國藥企中職位最高的華人。他畢業於上海外國語大學,最初以基層醫藥銷售的身份入行,2013年加入阿斯利康,2014年成為阿斯利康中國及香港地區總裁。2015年,阿斯利康中國成立縣域醫院團隊,此後幾年,中國區佔全球收入份額不斷增長。

阿斯利康中國區/全球收入變化走勢,製圖丨放大燈團隊。

數據源丨阿斯利康2018年財報[6]、2020年財報[5]

阿斯利康中國高管2020年曾在公開會議上介紹,“擴面下沉”的阿斯利康,這兩年在縣域市場投入了幾千人的人力,已經覆蓋42000家縣域醫療機構[7]。2020年,阿斯利康還專門成立了縣級腫瘤團隊,推廣其PD-L1單抗度伐利尤單抗和其它進入集採的腫瘤藥物。

銷售推廣體系讓阿斯利康在中國收穫頗豐。2020年,阿斯利康中國實現了53.45億美元的銷售額。這個收入規模和比例,是跨國藥企的翹楚。

在與阿斯利康達成合作後,國內創新藥企就能甩掉一部分銷售團隊的支出負擔。如有媒體稱,君實已開始針對非核心市場的銷售團隊進行裁員和調整[8][9]。

阿斯利康也另有所求。

表面上,阿斯利康在稱霸中國市場,實際上已危機四伏。

阿斯利康中國雖然還是老大,但疲象已顯。2020年跨國藥企在華銷售額排名中,雖然阿斯利康仍以53.45億美元奪冠,但因疫情影響,這個成績已是近5年來增長額和增速最平淡的一年(在華市場收入增速從2019年的29% [10] 降至2020年的10% [5]),佔其全球收入的比重已略有下降(從2019年20.71% [10]微降至20.65% [5])。

默沙東和羅氏2020年中國區藥品銷售額都在朝40億美元進發。若加上診斷業務,羅氏在中國區銷售額其實已高達57.35億美元(按2020年財報中給定的匯率計算),這個成績實際已經超越阿斯利康。

為了保級,阿斯利康中國必須豐富其產品陣容。阿斯利康傳統的優勢產品集中於消化、呼吸和麻醉藥,最近幾年開始進軍抗癌藥。不過與跨國同行默沙東相比,優勢不明顯。

默沙東的拳頭抗癌藥帕博利珠單抗(K藥)在國內已獲批一線治療非鱗狀非小細胞肺癌,在美國已獲批聯合治療不可手術的食管癌,國內累計獲批6種適應證,2020年全球銷售額143.8億美元;相比之下,阿斯利康PD-L1產品度伐利尤單抗(英飛凡,即“I藥”)就沒有那麼熱門了——I藥在國內僅獲批了一種適應證:聯合治療不可切除的三期非小細胞肺癌。2020年財報顯示,度伐利尤單抗在全球銷售額20.42億美元,在新興市場的銷售額僅1.58億美元[5]。

接下來幾年,如果阿斯利康不想讓默沙東搶走“跨國藥企銷售王冠”,就必須推出新產品。但另一方面,新藥研發也要翻越時間、金錢、專利和政策的重重大山,阿斯利康必須走捷徑。

從近兩年的合作來看,阿斯利康中國在緊急“補缺”,買下的新藥市場權益,多數集中在癌症早篩、伴診和晚期癌症階段。

阿斯利康中國的癌症類產品線。製圖丨放大燈團隊

拿下創新藥企的推廣合約後,阿斯利康除了能擴大營收來源,還能營造業務生態。阿斯利康中國總裁王磊就表示,阿斯利康也想進入胃癌早篩及結直腸癌早篩等領域,和諾輝健康合作,可以提高阿斯利康相關癌種篩查工作的效率[11]。

從銷售渠道切入,阿斯利康能迅速在中國創新藥市場擁有一席之地。

中國的創新藥企把收益權賣給阿斯利康,並不意味着馬上就能嚐到甜頭。比如現階段,癌症早篩產品就面臨不少銷售問題。

首先,中國患者、醫生對早篩產品的認知較少,甚至有牴觸心態。藥企對醫院、患者的教育成本較高。《國元證券》的分析就指出,國內醫生和患者對早篩產品認知不足,醫院和體檢渠道的拓展也具有一定的挑戰。未來需要持續通過更多臨牀實驗數據、 學術會議交流、媒體宣傳等渠道對醫生和患者進行學術教育或市場教育[12]。

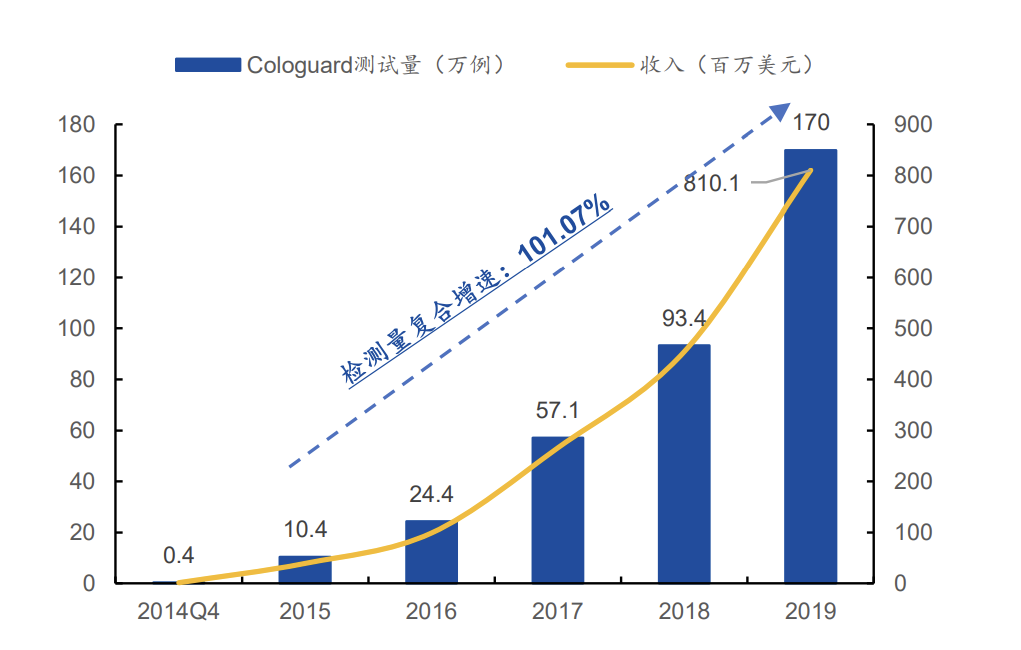

其次,價格是個難題。直腸癌早篩產品常援引美國首款直腸癌早篩產品Cologuard(2014年獲FDA批准)的例子,以説明行業成長性。該產品於2014年獲FDA批准,至2019年底檢測案例超過356萬例,產品銷售覆蓋了全美25%的醫療機構。2019年,Cologuard實現了8.1億美元的銷售額。

但促進Cologuard業績增長的一大因素,是2014年美國醫保覆蓋後,9成以上的患者不需要為其付費。而其649美元的醫保定價,僅為腸鏡檢查的約1/3。

圖源 | 國元證券:從腸癌和肝癌早篩窺見未來 ——癌症早篩行業深度報告系列 2

但中國情況不同。

相對於傳統癌症篩查方式,我國市售的新式早篩產品,售價都較昂貴。常衞清目前以1996元的進行銷售,價格遠高於數百元的腸鏡。在中國這樣一個醫保支付為主的買方市場,早篩產品尚未有一例入保,近2000元的價格對患者並不算友好。

第三,即便入保,還是要面臨政策等諸多困難。不但要面臨集採帶來的售價降低,壓縮毛利的問題;還要面臨來自醫院藥事會的審核、藥品零加成政策、醫保總額控費等條件的限制。很多此前進入國家醫保目錄的創新藥,在醫院藥房難見蹤影,該現象還成了今年兩會期間熱議的話題。

與創新藥企相比,阿斯利康中國在學術推廣和市場教育兩方面擁有優勢。但醫療政策、患者經濟承受能力等因素給藥物銷售帶來的困難,卻非一朝一夕可解。

阿斯利康與創新藥企們的合作,真能實現雙贏嗎?

或許,只有幾年後才能看到效果了。

References:

[1] 諾輝健康與阿斯利康中國達成戰略合作 加速推廣常衞清®覆蓋中國大陸市場

http://www.newhorizonbio.com/news_detail-2.html?newsId=5be04a51-915f-4a52-8e83-d347ad270ab6

[2] 上海君實生物醫藥科技股份有限公司自願披露關於與阿斯利康製藥簽署獨家推廣協議的公告

http://static.cninfo.com.cn/finalpage/2021-03-01/1209315344.PDF

[3] 諾輝健康2020年財報

http://stock.finance.qq.com/hk/gsgg.php?ID=HKEX-EPS-20210315-9657160

[4] 諾輝健康招股書

http://ir.newhorizonbio.com/investpdf/070c4e1a-e07a-4773-87b9-f21675e2e764.pdf

[5] 阿斯利康2020年財報

https://www.sec.gov/Archives/edgar/data/0000901832/000110465921022456/a21-3954_120f.htm )

[6] 阿斯利康2018年財報

https://www.sec.gov/Archives/edgar/data/901832/000110465919012881/a19-3601_120f.htm

[7] 呂進玉:阿斯利康董莉君:縣域醫療下沉仍是發力重點.2020-07-24

https://www.yicai.com/news/100712147.html

[8] Linan:禮來PD-1被曝業績大縮水 君實裁員 百億“紅海”競爭激烈.新浪醫藥.2021.3.22

https://med.sina.com/article_detail_103_2_97805.html

[9]林志吟:PD-1業績縮水、團隊裁員?信達與君實雙雙否認.第一財經.2021.3.23

https://www.yicai.com/news/100996290.html

[10] 阿斯利康2019年財報https://www.sec.gov/Archives/edgar/data/901832/000110465920028557/a20-5700_120f.htm

[11] 馬丹萌:阿斯利康接單,高價腸癌早篩試劑盒要進醫院.財新網.2021.3.17

https://www.caixin.com/2021-03-17/101676286.html

[12] 國元證券:從腸癌和肝癌早篩窺見未來——癌症早篩行業深度報告系列 2 .2021.1.29