二次上市的B站,還能漲十倍嗎?_風聞

价值星球Planet-资本星球官方账号-从全球化视角,带你进入不一样的商业世界。2021-03-29 11:16

中國“社區”概念股?

作者 | 永恩

説起來有趣,早於嗶哩嗶哩(以下簡稱“B站”)上市幾天的百度,開盤報254港元,市值約7185億港元。而今天上市的B站雖然破發,但開盤價高達790港元,總市值也達到2980億港元。

國產互聯網三巨頭之一的百度,去年營收1071億人民幣,而B站的營收僅有120億元,前後腳迴歸港股上市,但是股價卻有如此大的差別。

實際上B站二次上市講的故事還是基於社區(用户)+內容+商業化的老套路,這也是構成B站資本故事的金三角。似乎只要上面“金三角”講得還夠漂亮,B站的投資邏輯就還存在。

但問題在於,B站雖猛,卻無法讓自己盈利,甚至無法盈虧平衡。隨着公司持續破圈,B站面臨的經營挑戰也是前所未有的。

1.上一個十倍股

B站的前身MikuFans於2009年6月誕生,由A站用户、二次元愛好者徐逸創立。2010年1月正式命名為“bilibili”,開啓商業化運營階段。

作為B站現在的掌舵人,陳睿的職場經歷十分光鮮,大學畢業後進入金山軟件,27歲時成為技術總監。2008年陳睿離職創業,後來自己的項目“貝殼安全”被獵豹移動收購,陳睿晉升為獵豹移動聯合創始人,並帶着獵豹移動成功上市。

2011年陳睿成為B站的天使投資人,2014年正式加入bilibili成為合夥人,並擔任董事長,全職參與B站大小事務。

2016年,陳睿入選《財富》雜誌“中國40位40歲以下商界精英”榜單,2018年3月28日,他帶領嗶哩嗶哩成功登陸美國納斯達克。上市首日,B站股價開盤報9.80美元,當日收盤價為11.24美元,以收盤價計算B站市值為31.30億美元。而三年後的3月26日,B站市值已突破366億美元,如假包換的“十倍股”。

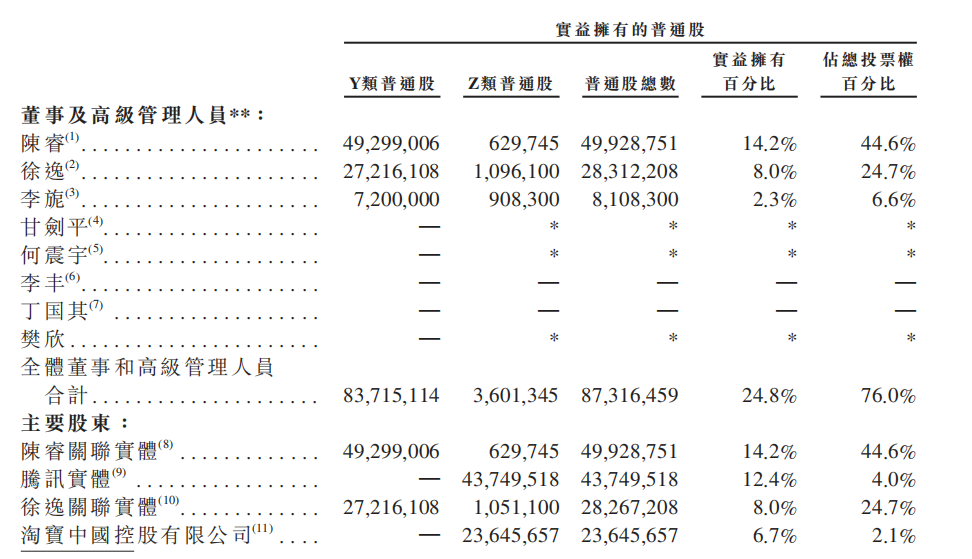

圖片來源:招股書

目前,B站採用ZY股雙層投票權結構(每股Z類普通股有1票表決權,每股Y類普通股有10票表決權)以保證核心管理層對公司的控制權。最新招股書顯示,創始人徐逸、董事長兼CEO陳睿及副董事長兼COO李旎三人擁有所有Y股股權。陳睿合計持股14.2%,投票權高達44.6%。

雖然陳睿與B站是半路結緣,但是陳睿加入後開啓了遊戲聯運和代理發行業務,獨家代理的《FGO》更是成為B站的現金流支柱。帶領B站登陸納斯達克後,陳睿又帶領B站迴歸港股,被媒體稱為是“半路夫妻的圓滿結局”。

2.能否守住社區稀缺性?

三年漲十倍,B的成長趕上了中國互聯網的“換擋期”。

2018年以後,隨着互聯網紅利漸趨消退,用户拉新難度加大,“社區”成為內容相關企業的重要資本故事。

B站招股書一開篇就寫着“我們是綜合性視頻社區”。這就容易解釋B站的價值了:從資本和商業邏輯來看,B站所謂的“年輕化”社區帶來稀缺性,高增長帶來了高想象空間。

還有一個條件,就是B站能持續守住Z時代文化“社區”的稀缺性。

但B站能嗎?

評價社區價值,可以從核心用户積累、用户運營能力等指標評價。

首先,B站外部的衝擊在加大。在短視頻流量紅利期,B站受到衝擊不小。自2018年以來短視頻強勢崛起,中長視頻受到衝擊,用户時長明顯下滑,其中尤以快手帶來的衝擊最大。

快手主站同樣具備社區屬性,但與B站分屬兩類文化圈層。快手主站的用户以下沉市場和25歲以上用户為主,與B站重合度較高。國信證券的統計資料顯示,B站與快手用户重合率10%-20%左右,而快手二次元用户中85%為Z世代,也就是説二者用户處於接壤狀態。

此外,B站2019年百大UP主中同時在快手開設賬號的有32人,佔比接近三分之一,另有31人亦在抖音開設賬號。尤其是在快手併購A站之後,相比於持續破圈的B站,A站更傾向於硬核二次元內容,並在快手助力下在版權採購、OGC、PGC、UP主扶持等方面發力,快手與B站的用户之爭愈演愈烈。

B站直接的競爭還來自字節系,2020年字節系的西瓜視頻、抖音加大對創作者的現金激勵,並挖角B站多位大UP主,市場擔心會對B站構成競爭威脅。

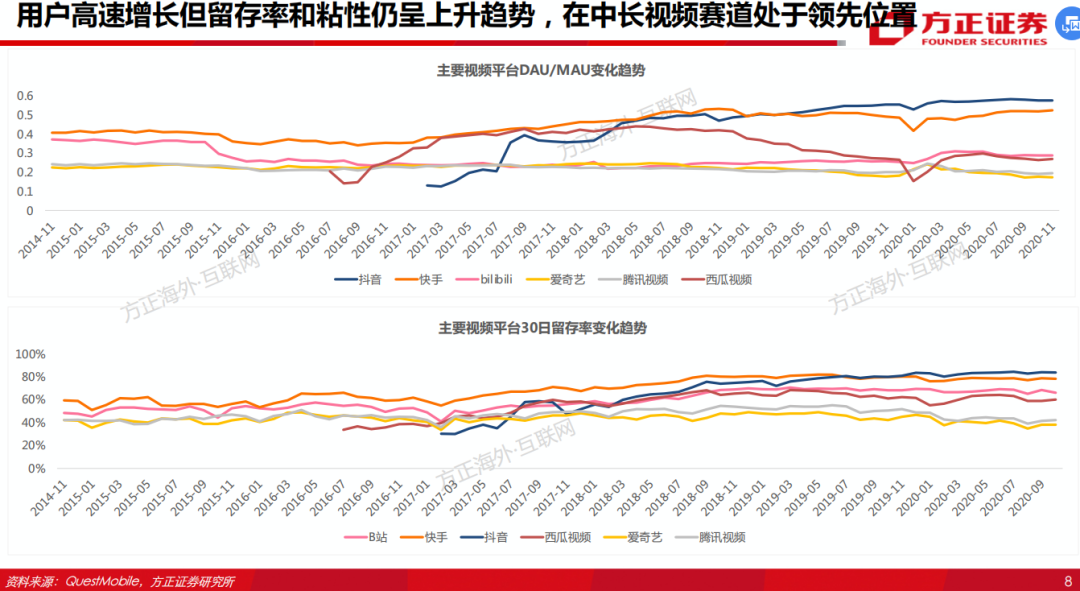

圖片來源:方正證券

其次,在用户運營方面,B站也不及對手。方正證券的數據顯示,2015年9月前後,B站的DAU/MAU有一個明顯的下降曲線,而快手卻穩步增長。去年,B站DAU為5400萬,而快手DAU達到2.646億,差不多是B站的五倍。而在30日留存上,快手也明顯高於B站。

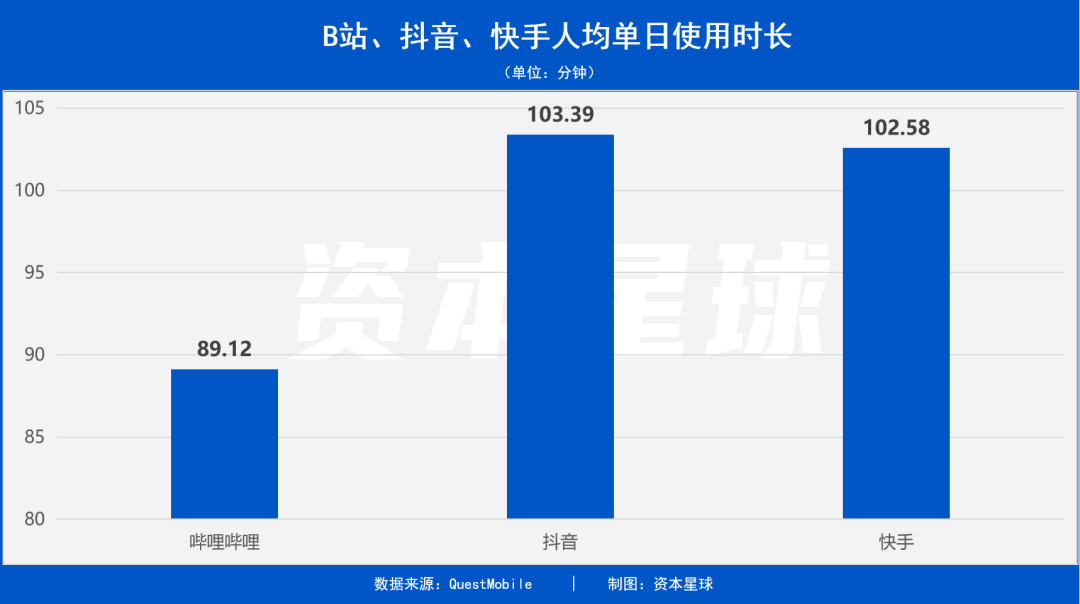

在用户使用時長方面,以2021年1月為例,B站的時長為89.12分鐘,而快手和抖音的時長分別達到102.58和103.39分鐘,B站也並不佔優。

在評價社區屬性最重要的幾個指標上,B站壓力山大。

為了加大活躍用户和粘性,B站開始加大力度投入劇集、綜藝、紀錄片、電影等OGV(OccupationallyGenerated Video,專業生產內容)內容投入,例如《人生一串》等紀錄片、《最美的夜》跨年晚會,以及《後浪》等演講宣言希望可以對PUGV生態進行有效的反哺和補充,滿足用户的多元化視頻需求。

但是OGV重內容往往需要大量的資金投入,B站同樣會陷入長視頻的盈利陷阱。這就讓B站處於一個尷尬的境地,不做重內容的話用户活性就可能下降,做了重內容就會先陷入如愛優騰一樣的持續虧損。

另一家成立了十年左右,同樣以社區標籤自稱的網站——知乎,上市後的表現也差強人意。上週,知乎正式在紐交所掛牌上市,掛牌首日,開盤報8.05美元,較每股ADS9.5美元的發行價跌15.26%。截至收盤,知乎股價報8.5美元,跌幅10.53%,市值47億美元。

看起來已經熬出頭的社區生意,似乎也不那麼圓滿。

3.再論B站成長性

打動投資者的,除了社區屬性,還有B站獨特的增長模型。

陳睿曾經表示,“B站是以創作者為核心的,UP主創作內容,內容吸引粉絲,粉絲激勵UP主。”因此,UP主-內容-用户的生態循環是B站獨特的增長模型,平台擴大後亦將帶動各項商業化能力增強,又將反哺社區生態。

UP主和內容是相輔相生的,站在UP主運營角度來看,有什麼樣的UP主就會生產什麼樣的內容。

《B站UP主價值研究報告》顯示,2019年10月到2020年9月,B站各分區UP主合作品牌量增長:數碼區2350%,時尚1254%,美食856%,生活761%。

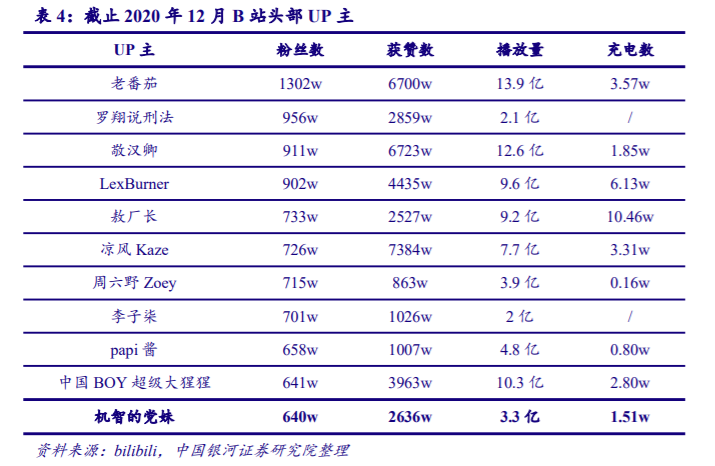

這一增長曲線,與UP主生態的擴張保持了高度一致。但到了2020年,B站頭部UP主中,僅剩老番茄、LexBurner、涼風Kaze與二次元相關(動畫、遊戲、唱見、宅舞等),其餘上榜人員包括知識科普區的UP主如羅翔説刑法、美妝UP主機智的黨妹等。

圖片來源:銀河證券

頭部UP主變化,直接影響到B站內容變化,進而影響其盈利能力。

從盈利的角度來看,泛生活類UP主對應的品牌客户,無疑有比二次元領域更龐大的數量和更強的支付能力,這可能是B站未來變現路上的很大一部分。據瞭解,B站2020年Q4前五大廣告主行業為遊戲、食品飲料、電商、護膚美妝和3C產品,而內部消息稱2021年還將致力於汽車、家居、親子等領域的拓展,這些領域無疑也是“多金”的廣告大户。

但從社區生態維繫,以及UP主商業化中的公平性、規範性等角度來看,這種擴張也讓生態發生了一些非常微妙但卻又很深刻的變化。

今年2月,B站動畫區原頭部UP主LexBurner事件,激化了其早期核心動畫宅羣體與新湧入的生活區粉絲的矛盾,而兩類不同粉絲最終都將不滿的矛頭都指向了B站。

這一事件雖然是個案,但也再次提示了B站破圈過程中引入UP主時的某些隱患。UP主發揮創造力提供內容,成為連接社區和用户情感,滿足用户需求紐帶的正向循環被打破,社區文化失衡,不同用户羣體衝突演化為對UP主和B站的不滿,反過來也會影響UP主創造力。

除此之外,大力破圈之後,B站對內容質量的把控也有所下降。新番《無職轉生》因充斥大量三觀不正,尤其侮辱女性的內容,在各媒體平台引起軒然大波,隨後《無職轉生》下架、B站整頓。並且丟掉了包括蘇菲、美妝品牌UKISS、安慕希等客户投放合作。

據不完全統計,2020年內,全國“掃黃打非”辦公室舉報中心共接到羣眾反映B站問題的線索逾500條,按照轉辦線索,上海市相關部門對B站行政立案處罰6次,約談10餘次,整治涉及刊載兒童“邪典”、違規境外動畫片、違規使用境外音視頻素材、違規廣告、多款遊戲角色形象暴露、內容低俗等問題。

説完UP主和內容,最後來説説用户。招股書顯示,B站的月均活躍用户在2020Q4正式突破2.02億,同比增長55%,社區增長邁入2億級里程碑。而移動端月均活躍用户也達到了1.87億,用户活躍度保持不錯漲勢。

可是B站2018年上市時給美國投資人講的故事是中國“Z世代”,即所謂的90後、00後為主。而在2020年,越來越多的85後成為B站用户,數據畫像顯示B站用户中有86%是35歲以下用户,即1985~2009年出生的“Z+世代”,這也意味着B站用户羣體不斷泛化,“Z時代”標籤被沖淡。

今年,B站提出在2023年內實現4億MAU的目標,更多年齡層用户的加入,可能使得B站的原有的社區秩序進一步被打破。

B站之所以一直被投資者看好,很大原因就是這個所謂青年文化社區的長期價值。他們相信獨特的成長環境使得Z世代更願意為熱愛付費,文化娛樂消費LTV潛力尚未被充分認知;Z世代作為互聯網原住民一代,擁有更好的教育水平和更好的物質條件,同時大多為獨生子女,孤獨感更強,等等。

但如前文所述,B站的Z時代社區標籤正在逐漸被沖淡,來自對手的壓力也在逐年增加。短期內,B站的社區標籤仍然是稀缺標的,前段時間港股認購情況證明了這一點,但長遠來看,在商業成績取得實質突破之前,大概率不會再延續之前的高增速,眼下最重要的反而是需要靜下來仔細思考社區、UP主和用户之間的關係。

畢竟一家連招股書都不走心“抄作業”的公司,對嚴格的上市申報材料都“複製粘貼”了,保不齊還會在其他地方敷衍了事。