“穩健派”新城控股的內生邏輯:百座吾悦廣場走向質變_風聞

易简财经-易简财经官方账号-易简财经是大湾区领先的财经新媒体。2021-03-29 10:07

2021年3月26日晚,新城控股發佈2020年度報告。

無論是住開的銷售目標,商開的新增和開業,商管的租金收入,還是扣非淨利潤的最低線,所有的任務小王董事長都完成了。這年頭,能做到穩穩地掙錢就已經很好了。

利潤穩健

報告期內,新城控股各大數據指標呈上升趨勢:

銷售金額2509.63億元,營業收入1454.75億元,同比大增69.46%;此外,超額完成全年開業30座吾悦廣場的目標,並貢獻了56.70億的營收,同比上漲超30%;

歸母淨利152.56億元,同比增長20.56%;扣非歸母淨利130.56億元,同比增長30.80%。

利潤穩健增長是新城年報的一大亮點:住宅銷售毛利率15%,金街等綜合體銷售毛利率31.58%,租金毛利率70.76%。在疫情和新開業的影響下還能保持如此高增長,確實給了市場驚喜。

另一大亮點則是高分紅:年報披露,公司擬向全體股東每股派發現金紅利2.05元,實現派現三連增:這個數字在2019年是1.7元,在2018年是1.5元。

今年,新城預計派發的現金紅利共計46.33億元。2015年至今,新城控股已累計分紅145.95億,給予了投資者豐厚的回報。

跟新城自己説的一樣:穩健駝行,這樣的增長是符合後地產時代的。

目前新城股價45元,6.7倍的市盈率,股息率4.5%,鑑於15%到20%的長期增長,新城的股價是被明顯低估的。因為新城還有兩個“殺手鐧”,優質的土儲,以及旗下的商業品牌吾悦廣場正在加速爆發,正在從量變走向質變。

土儲穩健

新城控股1993年成立於江蘇常州,從立足常州,到聚焦長三角,再到全國佈局,新城走出了一條穩健的成長擴張路徑。

截至目前,在新城土儲結構中,一二線城市佔比40%,長三角強三四線城市佔比30%;從區域劃分層面看,長三角區域佔比達38%,粵港澳大灣區、環渤海及中西部都市圈城市總計佔比62%。

截至2020年末,新城控股總土地儲備達到1.43億m²,其中商業綜合體項目新增2,478.92萬m²。在資源與人口都朝大城市與都市圈聚集的當下,新城的土儲含金量不言而喻。

低成本是新城在拿地上的一大優勢。2020年新城新增120幅土地,總建面達4139.41萬m²,平均樓面地價僅3031.11元/m²。據安信證券研報,新城的項目開發週期中位數為 2.5 年,低於樣本房企開發週期中位數 3.2 年。這也有利於新城實現利潤的轉化。

另外,在在拿地結構上,2020年新城增加天津、蘇州、杭州等核心一二線城市的項目,並積極拓展西安、鄭州、昆明、南寧等全國重點省會城市,拿地城市層級顯著提高。全面均衡的土地佈局,有助於穩步提升企業的抗風險能力。

商業地產穩健

新城的另一極龍頭——吾悦廣場的亮眼表現,也堅定了投資者對其發展的信心。

截至2021年3月25日,新城控股開業、在建及擬建吾悦廣場總數量已達到163座,進駐全國122個城市。

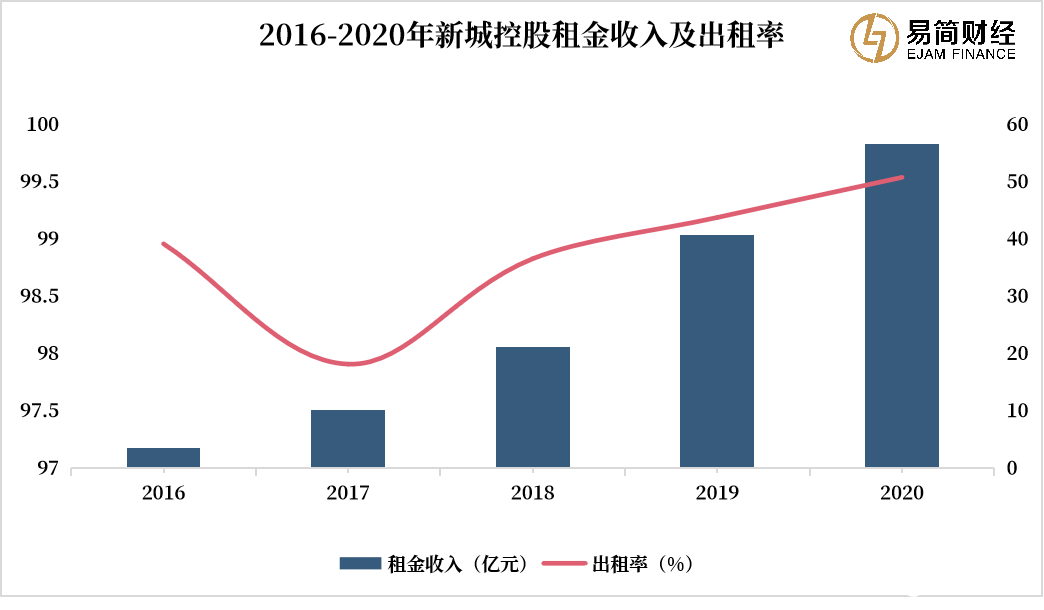

期內,新城新開業的吾悦廣場達38座(含5座託管在營項目)。伴隨着温州龍灣吾悦廣場於2020年12月30日開業,公司持有已開業及管理輸出的吾悦廣場正式達到100座。

在2020疫情貫穿全年的背景下,全國商場寫字樓的出租價格和出租率都受到不小的影響。而吾悦廣場卻做到了逆勢增長:報告期內商業運營總收入大漲30%達56.7億元,平均出租率高達99.54%,2016年至今連續5年實現租金收入的持續上漲,出租率基本保持在98%以上。

根據年報,吾悦廣場普遍開業時間越長,廣場的年租金收入越多,滿5年的廣場年均租金收入在1.5億元以上。假設一個廣場穩定需要5年,穩定後租金年均收入平均為1.5億元(考慮到近中西部城市租金收入低於東部城市),那麼5年後,截止2020年末開業的100座吾悦廣場,將穩定地給新城控股貢獻100*1.5≈150億以上的租金收入。

並且接下來幾年,還會有越來越多的吾悦廣場陸續開業。所以隨着時間的推移,新城旗下的幾百座吾悦廣場,都將陸續變成印鈔機,為母公司貢獻越來越多的營收和利潤。

相比於商品房,用户或許一輩子甚至幾輩人才只有一次需求,而商業綜合體在有效經營下,能夠實現持續增長。

資金穩健

本質上,商業地產是資金成本的遊戲。在行業租金回報率普遍較低的背景下,融資成本低,則意味着更寬廣的生存空間。

2020年12月和2021年2月,新城境外子公司“新城環球”完成了兩筆債券的上市批准,票面年息率在4.6%左右,比2019年的平均融資利率6.7%,下降約2個百分點。

較低的融資成本使公司能夠獲得穩定的資金支持。公司在交易所平台先後發行公司債等募集資金80.94億元人民幣;在中國銀行間市場完成多筆超短期融資債券的發行,共募集資金30億元人民幣;在境外通過發行高級美元債券,募集資金8億美元。

與此同時,新城也在不斷地優化自己的各項財務指標,先後獲得標普、惠普和穆迪三大國際評級機構的上調評級認可。

年報數據顯示,公司剔除合同負債和預收款項後的資產負債率為74.12%;淨負債率為35.61%,處於行業低位。

截至報告期末,公司經營性現金流淨額為3.82億元,經營性現金流連續三年為正;在手現金餘額624.24億元,短期債務239.13億元。公司在手現金完全能夠覆蓋短期債務,現金短債比2.61倍。

結語

在疫情籠罩和充滿變局的2020年,新城控股仍交出一份穩健向好的年度答卷。

市場由機構主導之後,市場只願意給穩定可持續的、能增長的現金流企業高估值,新城控股的商業明顯是符合的。新城控股現在還屬於被低估狀態,未來相信在住宅+地產的雙輪驅動下,新城控股將大有可期,為市場和投資者帶來更滿意的回報。