藍光發展兩度出售優質資產,加速資金回籠背後,只剩“無奈”二字_風聞

智瑾财经-2021-03-30 22:44

作者 l 橙子

今年春節以來,藍光發展(SH600466)對錢的渴望似乎比以往更進一層。

早在去年10月下旬,藍光將“地產+醫藥”雙輪驅動戰略中的醫藥板塊迪康藥業,以9億元的低價賣給漢商集團。

而後者憑藉收購迪康藥業實現三季度業績扭虧為盈,僅合併迪康藥業後2020年11月-12月的報表,漢商集團就增加了淨利潤4334萬。

今年春節剛過,藍光再度出手,將旗下另一隻主營物業管理的現金奶牛——藍光嘉寶(02606·HK),以48.46億元的價格賣給碧桂園,手裏僅留下0.42%的內資股,幾乎全盤轉讓。

而根據藍光嘉寶2020年年報業績,全年藍光嘉寶實現營收27.34億元(人民幣),同比增長30.17%,實現歸母淨利潤5.33億元,同比增長24.15%。

儘管營收淨利增速較往期有所下滑,但藍光嘉寶全年實現8.89億元的經營性現金流淨額,同比增長110.67%,賬面可支配現金達21.5億元,整體現金流情況不錯。

可即便如此,藍光發展仍要將藍光嘉寶拱手送人,可能並非不知道物業板塊的好,而是公司太缺錢。

藍光披露新業績快報

公司真的不掙錢

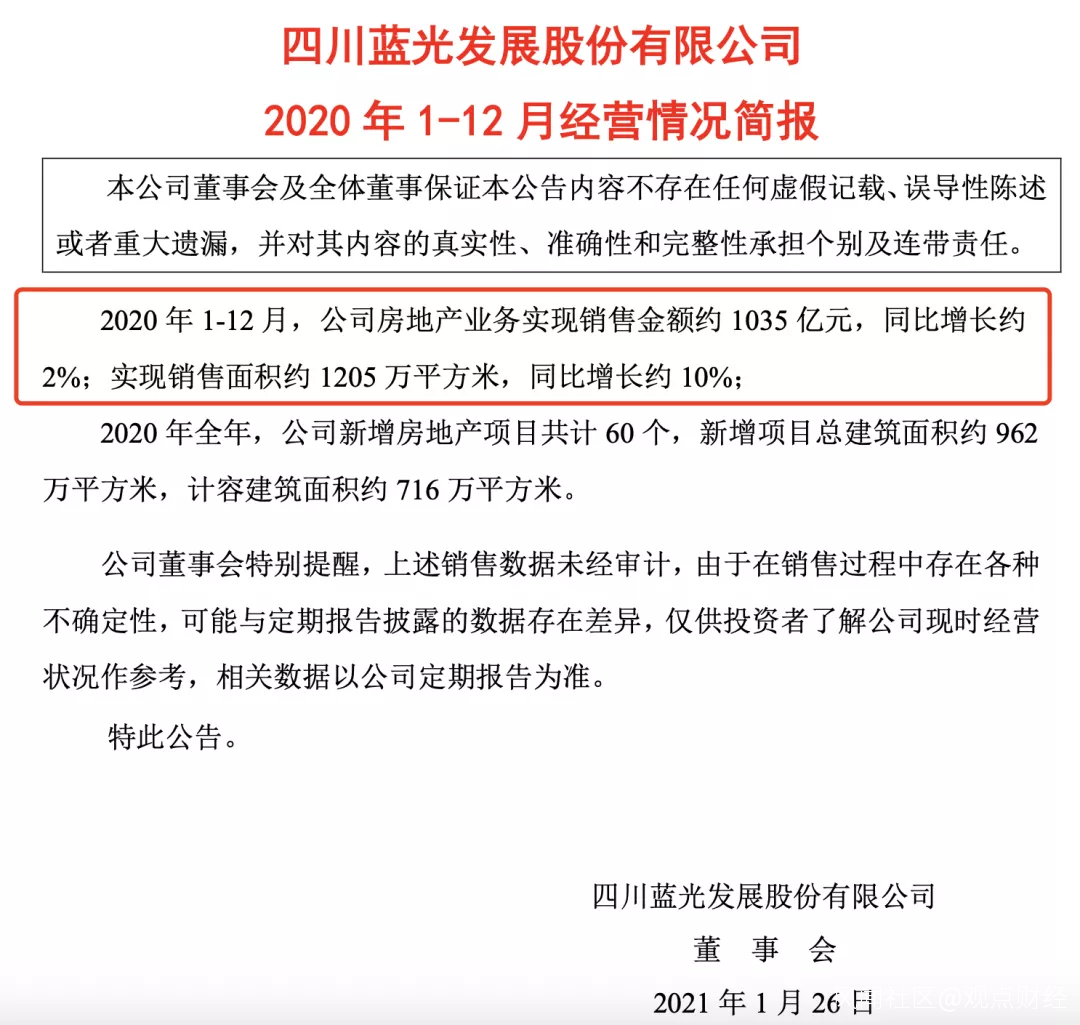

根據藍光發展官方公告,整個2020年,藍光實現銷售金額約1035億元,同比增長約2%;實現銷售面積約1205萬平方米,同比增長約10%。

圖片來源:藍光發展2020年1-12月經營情況簡報

圖片來源:藍光發展2020年1-12月經營情況簡報

銷售情況跟2019年差別不大,並沒有明顯的增長,由此也導致在今年2月份披露的2020年年度業績快報中,藍光發展業績表現一般。

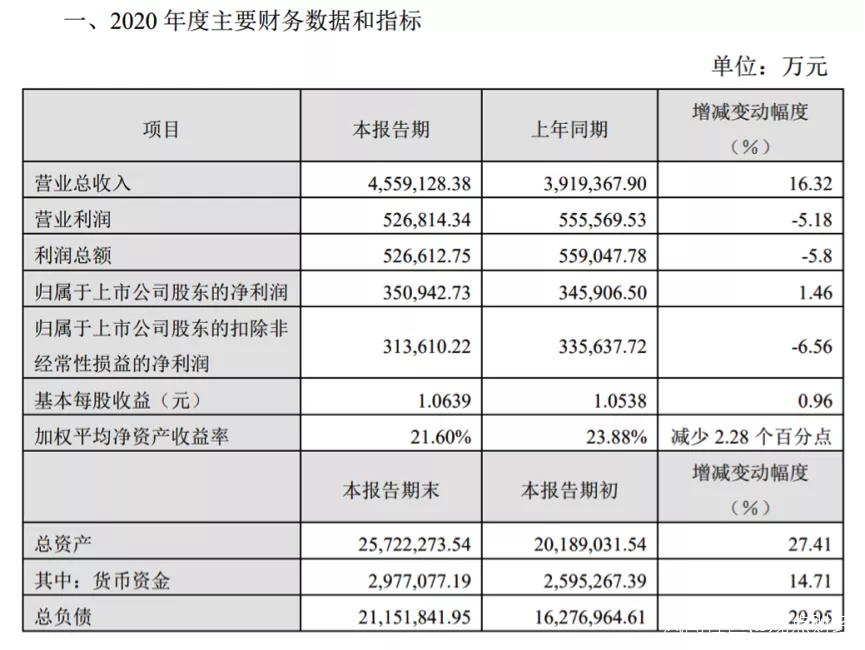

2020年全年,藍光僅實現營收455.91億元,同比增長16.32%;

歸屬於上市公司股東的淨利潤為35.09億元,同比增長1.46%;

扣非淨利潤為31.36億元,則同比下降6.56%。

圖片來源:藍光發展2020年業績快報

圖片來源:藍光發展2020年業績快報

如果再參照去年三季報披露的現金流情況,當前業績恐怕不足以改變藍光全年經營性現金流淨流出的狀態。

根據其財報數據,2020年前三個季度,藍光經營性現金流淨額持續淨流出。截止到三季度末,藍光發展經營性現金流淨流出達98.5億元,同比減少391.5%。

圖片來源:東方財富

圖片來源:東方財富

在業績較去年沒有明顯增長,而公司現金流卻在加速淨流出的狀態下,藍光發展對資金的渴求程度,可見一斑。

不過,若算上藍光相繼賣掉醫療產業迪康藥業,以及物業板塊藍光嘉寶後收回的現金,藍光整個2020年的現金流表現應該不至於太難看。

但公司現金流不足,對其拿地產生的影響也在不斷顯現。

根據公開數據,從2017年到2020年,藍光發展拿地金額分別是202億元、288億元、654億元和352億元。

在2020年352億元拿地金額中,1-8月拿地金額295億元,而9-12月四個月的時間,藍光在拿地上僅花費了57億元。

到了2021年前兩個月,藍光發展拿地金額不到10億元,反觀其2020年同期,在疫情影響下,拿地金額也達到了13.3億元。

不難看出,藍光從去年三季度開始,就已經在放慢拿地腳步。

如果再深入分析,影響藍光拿地速度的除了公司現金流不足,還有激進拿地策略下的高拿地成本,也對其形成一定的反噬,拖累盈利質量。

拿地成本高企

拖累公司盈利質量

早在去年6月份,藍光發展曾以12050元/㎡的樓面價競得浙江寧波奉化區的一宗宅地,溢價率高達49.7%,樓面價已與當地新房價格相當。

之後7月8日,經過465輪競價,藍光發展子公司蘇州舜堂商務諮詢有限公司以9.19億元的高價獲得江蘇南通海門市出讓一宗地塊,摺合樓面價13038元/㎡,溢價率高達99.59%。

由此反映到盈利質量問題上,導致藍光利潤率表現一般。

最新2020年業績快報並未披露藍光全年利潤水平,但參照以往,2015年以來,藍光毛利率始終維持在27%左右,淨利率則保持在4%-10%左右波動。

而截止到2020年三季度,藍光毛利率則進一步下滑至24.2%,較2019年下降了4.13個百分點,淨利率也較年初下降了1.48個百分點至9.13%,同樣低於行業平均水平。

之所以導致利潤指標表現一般,很大一部分原因或許也在於太缺錢,導致藍光相比盈利質量,更看重資金回籠速度。

因此對於部分項目,不得不採取高價買地、低價賣樓的方式,確保資金回籠。

根據Wind數據顯示,藍光發展2020年全年的拿地面積為962萬平米,拿地均價約6757元/平米,而全年的銷售均價為8589元/平米,與2019年的14052元/平方米相比,下降39%,售價和地價之間的價差也縮小至1800元/平米左右的水平。

如此一來,毛利率和淨利率持續低於行業平均水平就不難理解了。只是隨着藍光逐漸放慢拿地速度,且在盈利質量無法跟上的情況下,未來發展着實堪憂。

而且雪上加霜的是,藍光在融資成本上似乎也毫無優勢可言,而且整體負債水平也讓藍光處於紅線之上。

債務規模明顯增加

融資成本高企

明股實債問題明顯

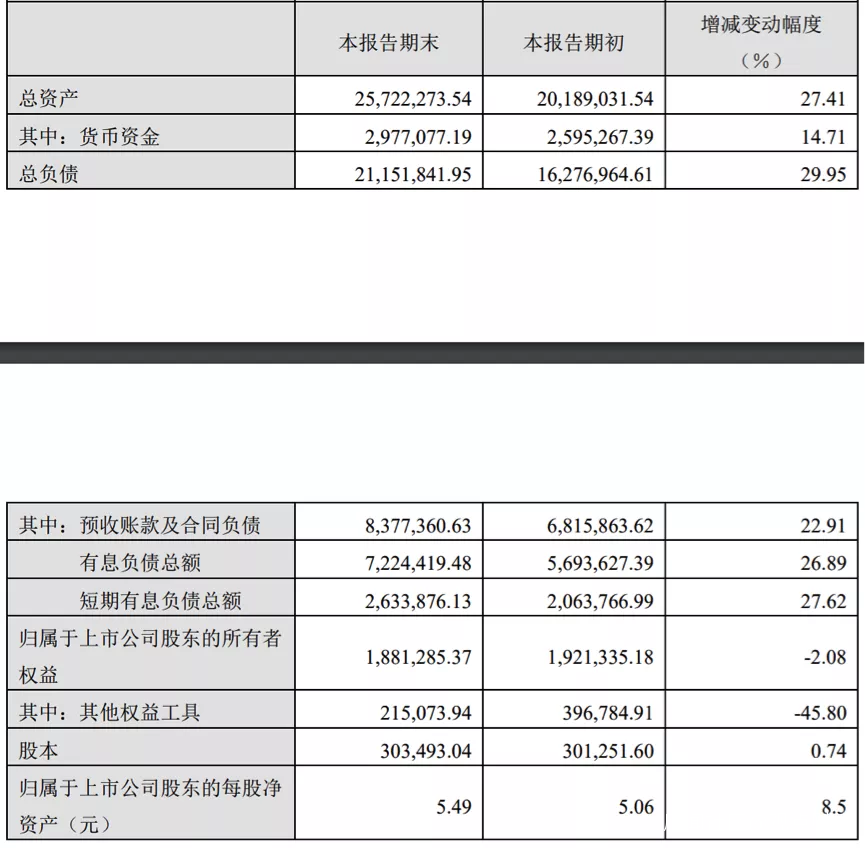

根據2月份披露的業績快報,藍光全年負債總額同比增長29.95%,從1627億元升至2115億元。

其中有息負債總和較上一年增加26.89%至722.44億元,而短期負債則增長27.62%至263.39億元。

圖片來源:藍光發展2020年前業績快報

圖片來源:藍光發展2020年前業績快報

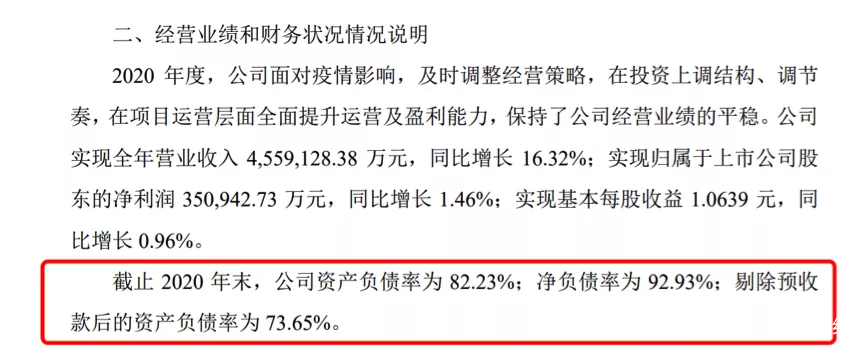

這也直接導致藍光發展資產負債率突破80%,達到82.23%。在剔除預收款後的資產負債率為73.65%,踩中房企融資新規中的一條紅線。

圖片來源:藍光發展2020年前業績快報

圖片來源:藍光發展2020年前業績快報

而根據業績快報,2020年藍光的淨負債率較三季度的119%降至92.93%,勉強符合融資新規。但如果算上21.5億元的永續債,其淨負債率則為102.58%,處於紅線之上。

如此來看,恐怕只有1.12的現金短債比符合融資新規了。

一方面是自身盈利不足,項目利潤率一般,另一面則是亟待解決的槓桿問題,但解決這兩點的關鍵都在於錢。為此,藍光除了賣掉資產加速資金回籠,確保地產主業穩定經營,就只能通過借新還舊,用時間換空間。

只是並不算太好的盈利表現和本就高企的槓桿水平,讓藍光融資成本長期處於行業較高水平。

據《商學院》記者不完全統計,2020年藍光發展通過各種渠道的融資超過100億元,其中發行公司債7.5億元、美元債9.5億美元、中期票據30億元。

去年12月初藍光發行的一筆為期2.25年的3億美元債,融資成本就達到10.4%。此前3、6、7月份發行的三筆美元債融資成本則分別達到11%、10.5%和10.5%。

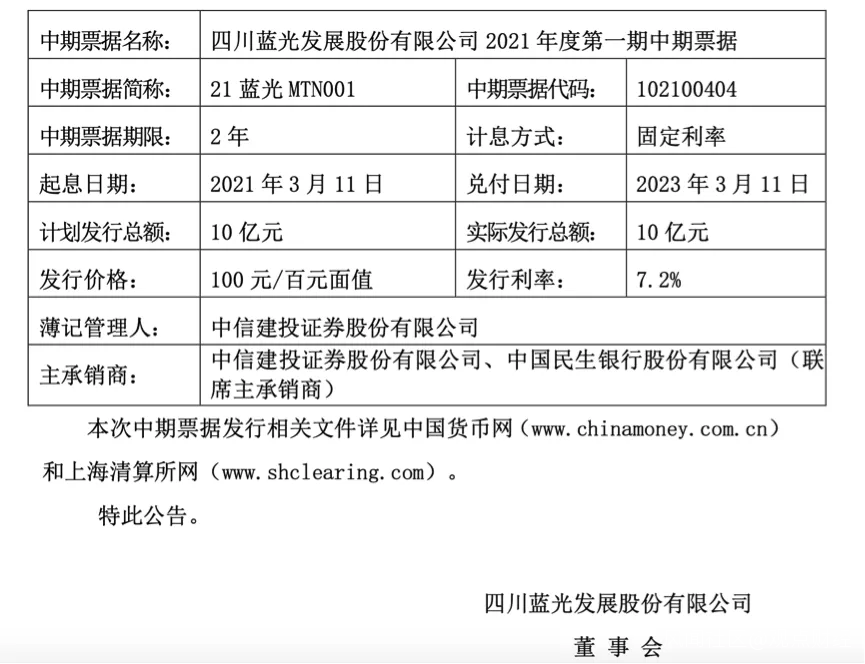

再到今年3月初,藍光發行了一筆為期2年,規模10億人民幣的2021年第一期中期票據,其融資利率為7.2%,高於6%的行業平均融資水平。

圖片來源:藍光發展官方公告

圖片來源:藍光發展官方公告

除了發債,藍光近年來也在通過做多少數股東權益來降低資產負債水平,補充公司現金流。根據一號地產統計信息,在藍光去年發行的多筆信託產品中,就包含不少股權信託產品。

比如“金沙2024期藍光發展優質項目集合資金信託計劃”、“金沙2037期藍光發展優質項目集合資金信託計劃”等,就標明屬於“股權類信託產品”。而這類信託,就屬於少數股東權益之一。

一號地產還統計得出在藍光目前已披露的信託產品中,明確涉及明股實債的金額高達13.05億元,佔信託融資的53%。若算上其他未披露的信託產品,這一數字可能會更高。

關於少數股權權益的問題,我們之前也多次聊到,儘管它不會被算作負債,而且會算做公司資產,有利於降低公司資產負債率。

但從本質上來講,需要公司將每年利潤按權益比例派發給少數股東,如果是股權類信託,則還需每年支付利息,因此相比資產,更像是明股實債。

對於這部分少數股東權益,根據藍光歷年財報數據,在2017年以前,藍光少數股東權益佔比保持在30%以下,但從2018年起逐年飆升至50%以上,遠超行業平均水平。

截止到2020年三季度,藍光少數股東權益規模達到256億元,較年初增加了56.96億元,在股東權益中的佔比則升至55%。

綜合來看,由於自身造血能力不足,藍光發展持續處於缺錢的窘境,而持續缺錢也在加重藍光的經營負擔。如今在融資新規之下,藍光也只能“劍走偏鋒”,通過少數股東權益降低槓桿比例,並賣掉優質資產回籠資金。

只是這番操作到底是飲鴆止渴,還是時間換空間下的權宜之計,恐怕只能留給時間來印證。

聲明:文章不構成投資建議,轉載請註明來源與作者