視頻的“錢”景,B站終於講明白了?_風聞

新文化商业-新文化商业官方账号-2021-03-30 17:55

作者 | Amy Wang

3月29日,B站在港交所正式敲鐘二次上市,總市值約3000億港元。B站身上有中國視頻流媒體十多年發展留存的印記,也有Z世代標榜的逆襲、突破等未來屬性。二次上市,愈發考驗B站的商業化戰略和潛力。

關於B站商業化問題,有人説B站的模型不能從其他公司身上找到影子,有人説業務構成太複雜,不知道視頻、遊戲、增值、廣告將來哪個才是營收重點;也有人説B站自己也是摸着石頭過河……

張小龍曾説,社交的本質是尋找同類,這個理論用在泛視頻領域也是合適的。當前,視頻可能是最快速找到並聚集同類的媒介形式。而目前能實現視頻與社區匹配的應用產品中,短視頻裏有抖音、快手,長視頻裏就屬B站了。

在ACGN領域,B站是追番天堂;在求知者眼裏,B站是學習社區;在細分行業B站又成為了技能經驗交流基地。2億月活目標已達成的B站正在大踏步向4億挺進,在這裏有人騎行萬里,有人讀書萬卷,有人出身鄉土,有人旅居繁華……規模化後的B站,在內容上實現了從ACGN向泛視頻領域的破圈,在用户結構上,實現90、00為主體,向更多維人羣滲透。

當前,B站已形成自由的內容創作和娛樂氛圍,大社區裏面細分出成千上萬個“同類”相吸的小社區。二次上市後,B站要做的是將視頻社區附上消費場景的功能,不論內容付費、知識付費,還是遊戲、直播、電商、廣告,只要社區裏的用户想,都可以視頻這個社區裏獲取到。

B站的商業化模型用一句話概括,即社區和視頻皆為消費場景。

視頻能鏈接的生活場景都將是B站商業化目的地

有人説,B站的崛起源於視頻是這個時代的文字。

B站在遞交給港交所的招股説明書裏描述的“商業化模式以用户為中心”,原點則是視頻。此前B站自比為物業公司在運營一個小區,小區裏面不僅有大量住户,也有零食店、水電燃氣、餐飲文具等底商的消費場景。而規模化運營這些消費場景的鏈接工具就是視頻。

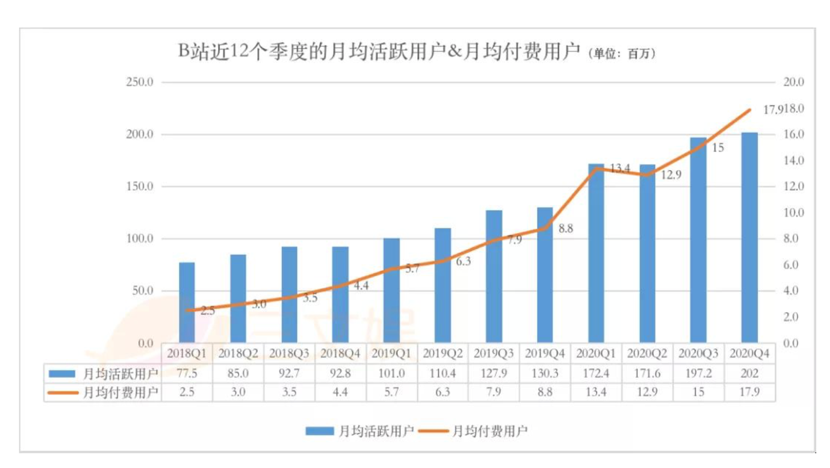

2018年前美股上市前,因遊戲收入佔據70%以上營收,很多人調侃B站是家遊戲公司。從目前的情況來看,B站的業務包括視頻、直播、遊戲、廣告、漫畫、影業、演出活動、電競、電商、專欄十大條線,其中,在線遊戲業務收入B站總收入佔比降到了40%左右(2020年Q4數據),廣告和直播等業務增長迅猛。

從橫向上來看,不同於愛騰優重金投入PGC靠廣告和內容收費變現,B站確實走出了與視頻行業慣性不符的道路。一方面OGV與PUGV並重,既有重金投入的版權和自制精品內容池,也有成本可控、閉環的專業用户創作的內容社區。從縱向上來看,今天的B站相比早期的B站,已經演變成為一個泛視頻綜合體,由PUGV、OGV、直播構成的B站視頻內容生態已經覆蓋用户生活、學習、工作和娛樂的方方面面,相應的,商業邊界也從當初那個吐槽彈幕和二次元的封閉圈子,逐漸向所有生活領域邁進。

以直播消費場景為例,最早B站直播專注於ACG領域,“電競+遊戲”是重要品類,隨着消費場景拓寬,目前B站已經覆蓋了包括《英雄聯盟》LPL職業聯賽、《DOTA2》TI國際邀請賽、《王者榮耀》KPL職業聯賽等在內的各大賽事,以及音樂、舞蹈、繪畫、美食、萌寵、明星訪談等泛娛樂領域。此外,開拓學習直播、虛擬主播等新興品類中,學習直播迅速躋身B站直播時長最長品類 。

在精品自制內容上,2019年底出圈的B站跨年晚會、紀錄片《人生一串》、綜藝《説唱新世代》等證明,B站可以實現品牌廣告主對高品質內容的訴求,也具有為付費用户帶來高端視頻消費內容能力,而豐富的PUGV內容社區,對Z+世代而言,具有特殊的吸引力,他們在這裏交流、碰撞和消費。數據顯示,2020年Z+世代的人口總數超過4.5億,他們引領着視頻化的趨勢,在2019年貢獻了超過64.8%的泛視頻市場收入。而B站用户與這些Z+世代高度重合。

視頻在消費領域的觸角越來越多,也越來越深,這與B站基於視頻業務的商業化不謀而合。

視頻形式能鏈接的所有生活場景都將是B站商業化的目的地。

B站商業化搭建,是一次温和的變革

我們知道,以愛騰優為代表的長視頻公司最初的主要收入是廣告,後來視頻會員的最大賣點之一是“免廣告”,這多少有種利用看廣告懲罰免費用户的意味。不過矛盾的是,廣告收入增長需要大量免費用户的觀看流量,付費業務發展又需要挖免費用户,兩種制度“左手打右手”。

B站的特殊性在於廣告收入從來不是主要收入,2018年僅佔8%,2020年也才佔到了15%。COO李旎在四季度業績電話會上曾表示,2021年暫不會增加Ad load(廣告加載率),後者比例保持在5%,然而廣告收入自2018年上市以後均以三位數速度增長。

在中國互聯網產業,公司商業化的展開(比如Ad load加大)一般都意味着用户體驗的犧牲。B站比愛優騰誕生的都早,不過沒有廣告基因正好激活了B站專心將視頻社區做成消費場景的商業邏輯,也多少塑造出了不被流量焦慮支配的佛系做派。

B站是剋制的,在盈利速度和成長質量上,選擇了後者。在逐漸商業化過程中,資本市場、用户、UP主們都保持着相對一致的積極態度,甚至還有些特殊的人情味(即商業描述中的“用户粘度”),部分用户主動為B站如何“搞錢”操起了媽心。用户粘度高帶來的競爭壁壘也是為什麼B站沒有盈利,美股港股卻一致看好的主要原因之一。

過程剋制不代表這種商業化就慢或者不先進,資本的追逐以及營收增速領先同行已證明了這一點。第三方機構艾瑞諮詢報告顯示,B站移動端的月活用户2019年至2020年間增長49%,是2020年中國前十大視頻移動端應用中移動端月活用户增長增幅最高的,高於其他九大視頻移動端應用在同期的平均增長率(11.9%)。2020年總營收120億,增長率高達77%,而同期上市的愛奇藝總營收297億,增長率2.46%。

資本賭的是,B站未來能否通過視頻消費場景獲得無上限的營收可能。怎麼理解?就是B站未來能否成為像微信、美團、滴滴這樣的服務型平台,將視頻消費場景觸角延伸到其他生活領域。

如同滴滴聚焦出行業務,美團聚焦外賣業務進行多場景商業化探索一樣,B站按照現在的發展速度和趨勢,未來很可能通過視頻打通所有生活場景,自己商業化的同時也為社會其他領域創業者找到在B站實現商業化的路徑。

如專業的內容上游製作者可以將影視劇綜藝(OGV)紀錄片、直播、PUGV等放到Z世代聚集,粘度更高的B站進行IP孵化;廣告主們可以更精準的在B站進行廣告投放,UP主可以直接引入品牌合作到自己的社區圈子,大型公司或者項目可以利用B站的消費模型進行四兩撥千斤的營銷和公關策劃等。

B站商業構建還需要完善兩大點

一個完整的,具有持續造血功能的商業構建都需要巨大的時間、投入和耐心。於B站而言,要讓上文提高的以視頻為原點的消費模型帶動更大範圍的生活場景運轉,必須要再強化兩點,一點是與行業和年輕消費羣體的深度結合;另一點是中台效率。

B站已經通過視頻拿到Z+世代PK的入場券,但B站的月活用户規模距離抖音快手的的6億仍有不小差距,規模比拼似乎已經很難在短期跟上,只能繼續鞏固社區優勢,加深與年輕用户消費的結合捆綁。如同遊戲的邏輯,B站的視頻消費場景要實現從內容提供商到服務商轉變,可以從延長用户在社區中停留時間,刺激其消費慾望彎道超車。

這一點B站已經有了些探路,如每年UP主與其粉絲“面基”盛會BML,是從線上到線下主動深入年輕人的探索嘗試。李旎在年度業績會議上表示,2021年將接入更多的消費場景,如直播、漫畫,及手機、PC、電視等多個屏幕,為品牌與年輕人建立更豐富的連接。

其次,UP主、廣告主、B站自身商業化速度沒有完全同步,需要通過提高中台效率和更為精細化的模式設計,達到發展上的平衡。如,在低廣告加載率上提升客户廣告投放的質量,既滿足廣告主的投放需求又不損傷社區娛樂氛圍;為UP主帶來更多“恰飯”機會,保持PUGV的內容活力等。據悉,B站已經在着手改進,比如向UP主提供系統報價參考、訂單流程管理、平台安全結算等功能,同時,為品牌主提供UP主智能推薦、多維數據展示、多項目協同管理等服務。

當前B站正處在發展快軌道,內容提供、品牌好感度、商業化速度要保持平衡向前,難度不低於商業模型的構建。

上市和二次上市等資本動作只是B站商業化藍圖的一個實現工具,當B站走出二次元的舒適圈,到廣大的三次元世界升級打怪,難免會有失速或者失衡的情況。不過從B站的發展歷程和品牌精神來看,圍繞用户體驗的商業取捨,也給資本市場和用户帶來了特殊的安全感,希望B站從視頻平台到依託視頻的綜合服務平台的演進過程裏,能一直保持創業時期的純粹和想象力。