大本營重慶繼續收縮,龍湖還能重回十強嗎_風聞

观察者网用户_234579-2021-03-30 07:59

文丨西部菌

本篇為房企年報觀察系列之四

重慶走出來的房企品牌龍湖,日前正式公佈了截至2020年12月31日止的全年業績。

這是一份盤面相當穩健的成績單:

2020年合同銷售額同比增長11.6%至2706.1億元;

營業額1845.5億元,同比增長22.2%;

實現歸屬於股東的淨利潤為200.0億元,剔除公平值變動等影響後之歸母核心淨利潤186.9億元,同比增長20.2%。毛利同比增長6.4%至540.3億元,毛利率為29.3%。

在全新的行業週期下,激進擴張成為諸多房企的過去時,那麼以穩健著稱的龍湖,能夠在接下來重回行業前十嗎?

01

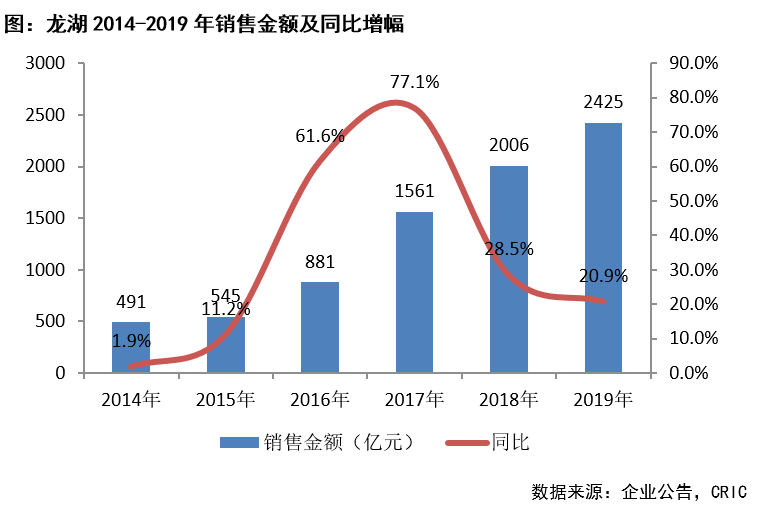

同金科一樣,帶着渝派印記的龍湖,在前些年曾有過一段高速擴張的歷史。比如2016年和2017年,龍湖的銷售額增幅都超過50%,其中2017年達到77.1%。

在行業增長放緩的背景下,龍湖先知先覺地在2017年踩剎車,降槓桿、降負債。激進到穩健的提前轉型,的確讓它錯失了一定的規模擴張時機。

來源:克而瑞

2017年龍湖的銷售額還是房企第8位,2019年則掉出十強。2020年,龍湖2706.1億元的銷售額,依然是全國十強開外;11.6%的銷售增速,在頭部房企中也不算亮眼。

不過提前調整擴張節奏,在一定程度上犧牲規模的同時,卻給龍湖換來了持續增長的空間和良好的盈利能力,可謂有失有得。

比如在營收方面,2020年龍湖營業額1845.5億元,同比增長22.2%,遠超銷售增長,説明其營收不是簡單建立在單純的規模擴張上。

盈利能力方面,歸母核心淨利潤186.9億元,同比增長20.2%,和營收的增長比較匹配。

2020年房企融資政策收緊,三道紅線之下,過高的槓桿率和負債率,成為懸在房企頭上的達摩克利斯之劍。按照成都等地的政策,踩線房企今後甚至被限制拿地。

而龍湖在營收、利潤雙增長之外,債務控制也異常穩健——淨負債率為46.5%,在手現金778.3億元,現金短債比為4.24 倍,沒有一項踩線,並且處在相當安全的區域。

值得一提的是,2017年銷售額排在龍湖後面的,正是華夏幸福,如今這一曾經的十強房企已深陷危機。兩大房企的命運對比,更加説明龍湖在“矇眼狂奔的時代註定一去不復返”的背景下,戰略剎車的時機選擇之正確。

02

2021年龍湖定下的目標是,全年銷售額3100億,增幅15%。考慮到2020年的黑天鵝,實現15%的增幅不算難。

而長期來看,西部菌還是比較看好龍湖未來的持續增長的,因為在規模、效益平衡外,龍湖有着一些顯著的競爭優勢。

來源:克而瑞

比如融資成本。

房主不炒下,融資全面收緊。而2020年,龍湖保持了平均借貸成本4.39%的低位,如此低的融資成本,可以媲美一些房地產國企,可以為後續提供充足的資金保障。

再如區域佈局。

2020年龍湖首入唐山、三亞、蘭州等8城,不過總的來説,由於“堅定佈局一二線高能級城市,並適度下沉環都市圈衞星城”,龍湖的貨量90%集中在高能級城市。

這意味着,在未來三四線城市經濟、產業收縮,人口向一二線城市集中的大環境下,龍湖仍然可以通過深耕一二線,獲得持續的增長動能。

此外,在多元化方面,龍湖的探索也算比較成功。

官網顯示,龍湖目前的業務涵蓋地產開發、商業運營、租賃住房、智慧服務、房屋租售、房屋裝修六個領域。不久前還官宣了全新品牌——塘鵝,開啓房屋租售和房屋裝修業務。

地產開發外,其他業務也不乏亮點。

以商業運營為例,儘管有黑天鵝因素,去年龍湖還是在西安、濟南等地新開業10個天街,整體出租率達到96%,順利完成60億的租金收入目標。

不過這些優勢能否助力龍湖重回行業前十,現在依舊是未知數。

畢竟隨着強監管到來,頭部房企普遍調整節奏,轉向穩健增長模式,相較於規模,更加註重盈利能力的提升,像融創三道紅線已有兩條轉綠。

當一眾頭部房企不再矇眼狂奔,龍湖其實是又和它們站在了同一起跑線。

03

龍湖這些年的穩健增長,無疑離不開全國化的擴張戰略。

自從2005年進入北京之後,龍湖便開始全國拓土。而且,不像那些業務高度集中在大本營區域的全國型房企,龍湖的佈局相當分散,雞蛋裝在了多個籃子裏。

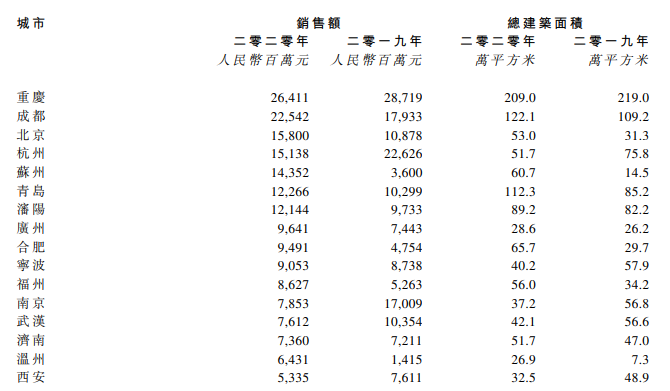

年報顯示,2020年龍湖在長三角、西部、環渤海、華南及華中片區合同銷售額,在全集團佔比分別為31.1%、24.7%、22.7%、15.2%及6.3%。

來源:年報

簽約金額上,長三角地區簽約金額超800億元,西部及環渤海地區均超600億元。其中,成都龍湖、重慶龍湖均穩居當地市場前兩位,且簽約金額均超兩百億元。

不過,總部搬離重慶後,龍湖在川渝代表的西部板塊的投資力度,似乎在逐漸減弱,尤其是土儲總面積佔比在不斷減少。

2018年到2020年三年間,西部地區的土儲面積佔比分別為30.5%、28.0%、25.8%。其中重慶的總建築面積佔比,從2018年的16.2%下降到9.7%。

而在重慶市場,龍湖的銷售額也告別了多年的霸主地位,近幾年基本是第二,低於融創。這和龍湖增速放緩,倒是形成了呼應。

來源:中指研究院

不過,重慶包括成都,對龍湖的重要性不言而喻。至少根據2020年的數據,龍湖在重慶和成都的營業額和銷售額,依然位居各大城市的前兩名。

另外13個外部客户收入中,重慶貢獻了超290億元,排在第一位,在總營收中的佔比接近兩成,這樣的貢獻度相當給力了。

去年,全國首個商圈高鐵TOD城市綜合體——龍湖重慶金沙天街開業,這也是重慶大本營地位的一個縮影。

未來,在雙圈戰略的加持下,成渝市場作為人口流入的重地,還將釋放更大的發展紅利。

對龍湖來説,繼續收縮未必是好事。要想在增速放緩的局面下,獲得更持續的發展,守好曾經起家的大本營,將優勢進一步發揮出來,至關重要。